大宗商品普遍下挫 螺纹、铁矿石重挫超6%

摘要: 广西等主产区大部分食糖中间商暂不报价,只有部分制糖集团有报价,但这些报价却出现了大幅度上调,每吨上调数百元,市场整体交易活跃。上周日均疏港量为257万吨,大中型进口矿库存可用天数上升至26天的春节后高位,但由于季节性原因部分钢厂仍在积极补库。

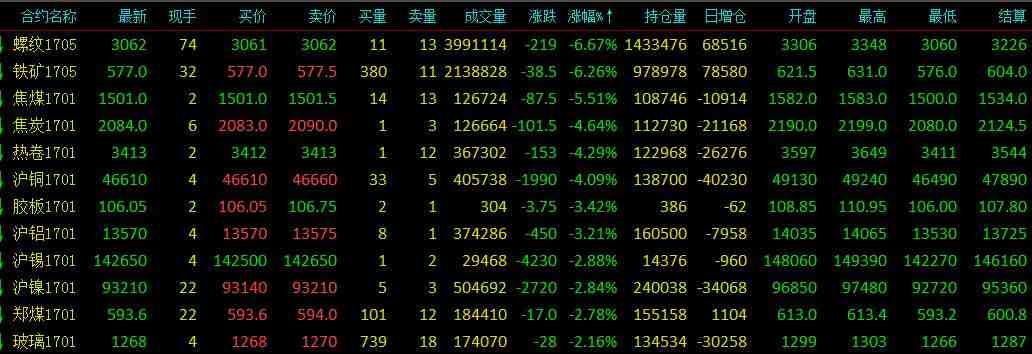

期货消息 今日(11月29日)大宗商品普遍下挫,黑色系集体暴跌,螺纹、铁矿石重挫超6%。农产品板块白糖、淀粉、大豆、玉米坚挺上扬。截止下午收盘,沪铅涨4%、白糖涨2.74%、淀粉涨2.51%、大豆涨2.33%、玉米涨1.24%;螺纹跌6.67%、铁矿石跌6.26%、焦煤跌5.51%、焦炭跌4.64%、热卷跌4.26%、沪铜跌4.09%,沪铝、沪锡、沪镍、动力煤、玻璃跌幅超2%,棕榈、PVC、PP、甲醇跌幅超1%。

预期供应紧张 期现糖价齐涨

“昨日,广西等主产区大部分食糖中间商暂不报价,只有部分制糖集团有报价,但这些报价却出现了大幅度上调,每吨上调数百元,市场整体交易活跃。”国内糖 业资深人士庄子告诉期货日报记者,中间商囤糖不报价、不出售,制糖集团大幅上调报价。昨日上午开盘不久,郑糖大部分合约期价均出现了涨停现象,而期价之所 以涨停,分析人士认为是市场预期国内糖市供应将趋紧。

今年广西等食糖主产区天气较好,没有出现台风等不利于甘蔗生长的灾害性天气,估计甘蔗单产会有较大幅度增加,如果再考虑到甜菜糖增产的情况,本榨季我国食 糖总产量预计比上个榨季增长15%左右。不过,即使食糖产量增加,国内需求仍无法得到满足,榨季内我国糖市产需缺口估计在500万吨。

终端加焦炭双支撑 铁矿上下空间有限

需求方面,高炉开工短期反弹难持久,钢厂库存春节后新高。上周全国高炉开工率小幅反弹至83.18%,河北高炉开工率维持81.27%不变,但近期督察组活动频繁,部分地区产能利用或受限。钢厂方面,上周日均疏港量为257万吨,大中型进口矿库存可用天数上升至26天的春节后高位,但由于季节性原因部分钢厂仍在积极补库。当前部分钢厂逐步开始少量采购低品位矿石,尽管港口低品积压严重,但价格依旧高企。

供给方面,进口矿发运量不减,警惕现货跟涨乏力。海运方面,上周发运量有较为明显的提升,澳洲对华发运上升82万吨至1382万吨,巴西出口运量上升至726万吨,到港量预计维持高位较上周小幅回升。港口方面,上周进口矿库存降89万吨至10847万吨,贸易矿库存降至3253万吨,部分主流粉矿如PB仍旧紧俏。当前焦炭难跌加之钢材价格上涨,共同支撑了供应紧平衡的矿石价格,但仍需警惕现货跟涨乏力。

海通证券期货研究主管高上指出,黑色板块作为此轮商品期货行情的领头羊,一直是市场的关注焦点,尤其是焦煤和焦炭受低库存、限产、运输成本提升以及进口下滑等方面影响,不断创出2016年新高。螺纹钢、铁矿石受到开工率攀升、去产能效果有限、库存增加、现货价格下滑,尤其是全国房产限购政策效果影响相对偏负面。

锌价过快上涨谨防回调风险

市场普遍认为,目前买涨国内锌铅等大宗商品期货的资金主要来自房地产市场,一方面房产调控政策落地令它们急需寻找新投资方向,另一方面货币贬值引发的通胀预期,让他们看到买涨大宗商品避险的机会。

目前锌矿紧缺逻辑成立,逐渐将传导至冶炼环节概率增加,且下游接受程度较高, 需求有好转预期,市场上对锌价上涨普遍乐观。需求方面目前仍然向好,据了解下游 由于锌价占成本比重较小,所以仍然可接受。据 SMM 现货情况来看,上海部分贸易商保值盘被套,交投活跃度不高,下游采购意愿较低,成交转淡。但广东天津下游仍有刚需,按需采购为主。锌价上涨过快实际对下游企业不利,难以调节成本和报价,因此若锌价或快上涨需注意回调。

商品,螺纹,重挫