大宗商品普遍下挫 黑色系集体暴跌

摘要: 本周钢材价格维持弱势或选择下行。上周日均疏港量为257万吨,大中型进口矿库存可用天数上升至26天的春节后高位,但由于季节性原因部分钢厂仍在积极补库。上周发运量有较为明显的提升,澳洲对华发运上升82万吨至1382万吨,巴西出口运量上升至726万吨,到港量预计维持高位较上周小幅回升。

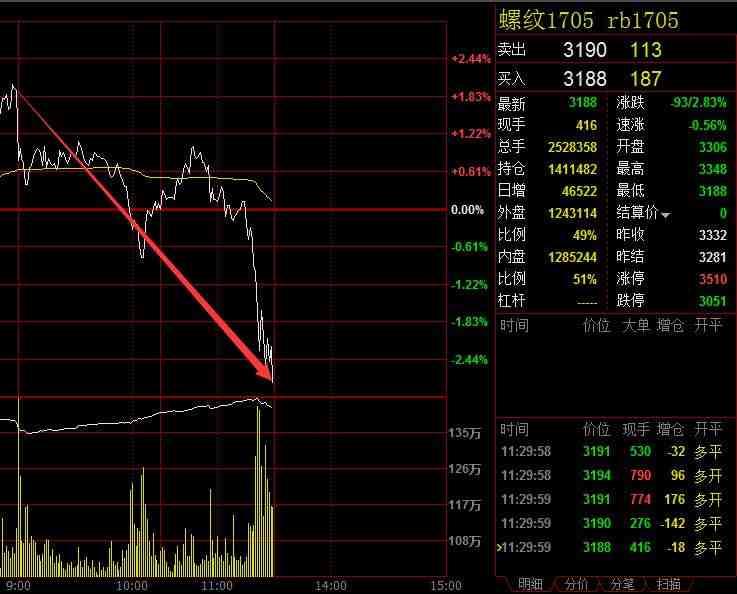

期货消息 今日(11月29日)大宗商品普遍下挫,黑色系集体暴跌,螺纹、铁矿石大幅跳水。截止中午收盘,焦煤跌4.03%、铁矿石跌3.82%、焦炭跌3.57%、沪铜跌3.27%、螺纹跌2.83%,沪铝、PP、沪镍、动力煤、玻璃跌幅均超2%,热卷、PVC、鸡蛋、甲醇、棕榈跌幅超1%;涨幅方面,沪铅涨4.92%、白糖涨3.15%、淀粉涨2.24%、大豆涨1.99%、玉米涨1.05%。

本周钢材价格维持弱势或选择下行

华安期货分析,隔夜钢矿涨势已较前期放缓,多头资金继续05合约移仓。RB1705合约收于3344,涨1.92%。28日杭州20MM沙钢HRB400报3210涨150。市场冬季需求一般,现货成交一般,短期环保问题及针对个别企业的停产政策仍是潜在的行情推升力量,但基本面已很难继续支撑原料价格持续上涨,且焦煤及铁矿资源紧张形式已有缓解迹象,钢材成本支撑因素减弱。需求淡及叠加原料价格下行将拖累本周钢材价格维持弱势或选择下行。

终端加焦炭双支撑 铁矿上下空间有限

需求方面,高炉开工短期反弹难持久,钢厂库存春节后新高。上周全国高炉开工率小幅反弹至83.18%,河北高炉开工率维持81.27%不变,但近期督察组活动频繁,部分地区产能利用或受限。钢厂方面,上周日均疏港量为257万吨,大中型进口矿库存可用天数上升至26天的春节后高位,但由于季节性原因部分钢厂仍在积极补库。当前部分钢厂逐步开始少量采购低品位矿石,尽管港口低品积压严重,但价格依旧高企。

供给方面,进口矿发运量不减,警惕现货跟涨乏力。海运方面,上周发运量有较为明显的提升,澳洲对华发运上升82万吨至1382万吨,巴西出口运量上升至726万吨,到港量预计维持高位较上周小幅回升。港口方面,上周进口矿库存降89万吨至10847万吨,贸易矿库存降至3253万吨,部分主流粉矿如PB仍旧紧俏。当前焦炭难跌加之钢材价格上涨,共同支撑了供应紧平衡的矿石价格,但仍需警惕现货跟涨乏力。

期糖价格已进入高风险区域

受缅甸战事阻碍走私糖和进口配额内外管控预期,加之其它大宗商品继续暴涨带动,今天国内郑糖终于有所表现强势全线涨停报收。市场人气被彻底激活,看涨气氛不断高涨。进口糖保障调查已吊足了市场胃口,缅甸战事也起到了锦上添花的作用,配额内进口自动许可从总供给上降低了全榨季预期,剩下的只有国储糖出库数量了。个人认为,按照当前事态发展下去,全年国储出库预计将超过200万吨,其它糖市扶持政策将再次成为泡影。所以,内外两个糖市已彻底被割裂,外盘调整只影响走私糖的积极性。按照当前国内期糖价格无疑进入了高位风险区,主要是金融属性在起作用,和糖市总供需已脱节。资金狂潮何时退去不得而知,但追涨买入已无任何意义。在各种政策措施调节下,新榨季国内糖市还是有能力维持在相对高位,但继续上涨制糖企业可提前锁定全榨季利润。

商品,下挫,黑色系