东航金融:政策边际有缓和,债市迎喘息

摘要: 核心观点:近期监管高压态势的缓和有利于债市悲观情绪的修复,基本面因素中经济增长放缓、通胀处于较低水平以及利率债配置价值的显现给债市带来一定支撑,但鉴于监管节奏的改变并不代表趋势的逆转、较强的融资需求依

核心观点:

近期监管高压态势的缓和有利于债市悲观情绪的修复,基本面因素中经济增长放缓、通胀处于较低水平以及利率债配置价值的显现给债市带来一定支撑,但鉴于监管节奏的改变并不代表趋势的逆转、较强的融资需求依然压制债市、海外利率环境偏紧,熊市趋势尚难言改变。

一、市场回顾

自2017年3月29日至4月12日,银监会密集出台了7个文件,剑指同业存单打击同业套利,强化银行业风险管控。在强烈的金融去杠杆预期下,即便有利于债市的基本面积极因素开始出现(经济增长显露放缓端倪、CPI回落至低位),债市近2个月以来依然呈现加速回落的态势。

数据来源:Wind

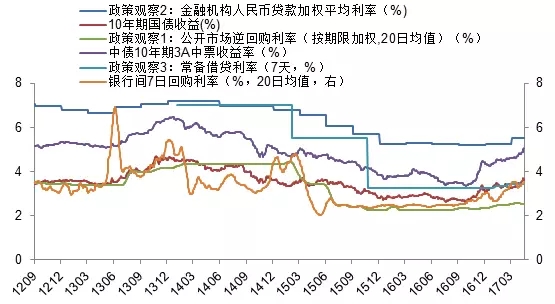

二、政策环境

(一)国内环境

一方面,上周一行三会频频释放温和去杠杆的政策信号,有利于债市过度悲观情绪的修复。

5月11日,央行旗下媒体《金融时报》称央行近期正在召集“一行三会”加强监管政策的沟通协调、统筹推进;

5月12日,在银监会近期重点工作通报会上,银监会审慎规制局局长肖远企强调前期银监会出台的一系列监管政策目的是开前门堵后门,不是取消某个业务;自查督查和整改之间有4-6个月缓冲期,为银行预留了时间;监管政策实行新老划断(新增部分按照新的监管标准进行,对存量业务允许存续到期或实行自然消化);

5月12日,央行进行了4590亿元的MLF操作,利率保持不变,鉴于5月有4095亿元MLF到期,本次MLF操作基本可以看作超量续作;

5月12日,《2017年第一季度中国货币政策执行报告》强调“加强金融监管协调,有机衔接监管政策出台的时机和节奏,稳定市场预期”,同时表示由于第一季度“缩表”受季节性及财政收支等短期因素影响较大, 4 月份人民银行资产负债表已重新转为“扩表”。

5月14日,新华社发文称“防风险、治乱象是健康市场的需要,但不能因处置风险而发生”。

另一方面,值得注意的是,我们认为尽管近期监管高压态势有所缓和,但并不代表监管目标已经达成,而仅可视监管节奏的改变,而非趋势的逆转。金融去杠杆仍是目前的首要任务,在经济或金融出现系统性风险之前,货币政策与监管态度转向的概率不大。在摸底期结束后,后续监管政策仍有逐步明朗与落地的过程,银行委外到期赎回的压力也仍将令市场承压。

数据来源:Wind

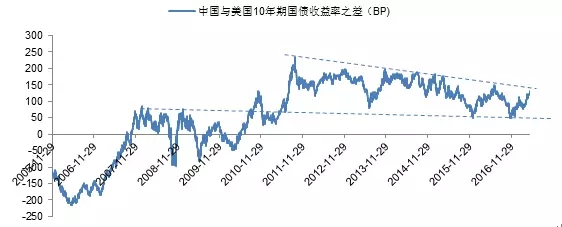

(二)国外环境

从海外环境看,美联储缩表及减税预期不利债市。目前中美利差呈现区间震荡格局,美债收益率上行对国内利率有上行的牵引作用。

数据来源:Wind

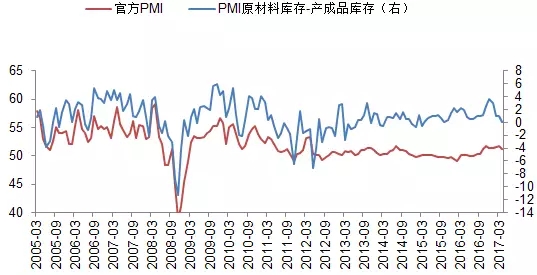

三、经济增长边际放缓,对债市带来支撑

2017年4月官方PMI回落至51.2,创2016年11月以来新低,而其领先指标(原材料库存与产成品库存之间的差值则于2017年1月起已开始回落),预示经济增长呈现边际放缓的迹象,对债市构成支撑(尤其利好长期利率债)。

数据来源:Wind

数据来源:Wind

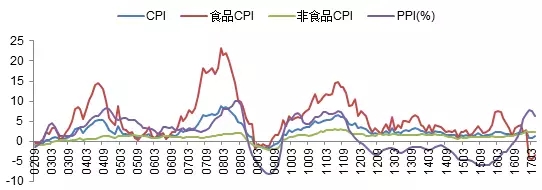

四、CPI低位企稳,对债市构成支撑,但边际利好因素有限

目前CPI绝对水平已处于较低水平(近3个月均值为1%),对债市构成支撑,不过鉴于食品CPI在经历加速回落后呈现企稳迹象,且领先CPI6个月的M1增速已有所企稳,预计未来CPI继续大幅回落的概率较低,对债市的边际利好因素有限。

数据来源:Wind

数据来源:Wind

五、企业融资需求增速高于社会资金供给增速,对债市构成抑制

社会融资规模累计增速与M2增速之间的差异,反映了企业融资需求增速与社会资金供给增速之间的差异,并能预示债券价格的变化方向:

当融资需求增速高于供给增速时,反映企业认为当前利率水平偏低(债券价格指数偏高),因此融资意愿上升,而未来利率水平将趋于上升(价格指数趋于下降);当融资需求增速低于供给增速时,反映企业认为当前利率水平偏高(债券价格指数偏低),融资意愿下降,而未来利率下降概率大(价格指数趋于上升)。2003年至今的历史数据也反映了上述规律:在融资需求增速高于供给增速的时段内,债券价格指数下跌概率大。

表1:社融增速与M2增速差对债券市场的影响

数据来源:Wind

2017年5月公布的社融数据显示,今年前4月社融累计增速为12.39%,同期M2增速为10.5%,前者较后者高1.89个百分点,反映融资需求增速仍高于资金供给增速,对债市构成抑制。

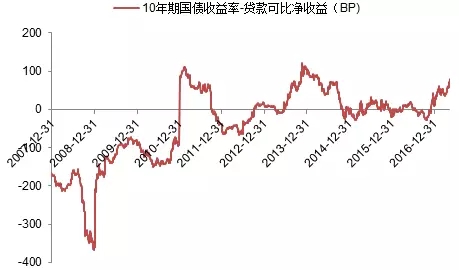

六、利率债配置价值显现

(一)从国债相对于贷款的可比收益看

10年期国债收益率与贷款可比净收益之间的利差目前为75.5BP,已接近历史上限(110BP),但仍有一定空间。

数据来源:Wind

注:贷款可比净收益=(金融机构人民币一般贷款加权平均利率-隐含税率-增值税率)-商业银行资本利润率×风险权重×银行资本充足率要求,其中隐含税率取2007年以来均值,增值税率为6.3%,银行资本充足率为10%,一般贷款的风险权重为100%。

(二)从国债收益率相对于银行综合资金成本看

综合考虑银行的存款成本、同业负债成本以及理财成本因素后,银行综合资金成本目前在1.9%,10年期国债收益率与银行资金成本之间的利差为175BP,高于历史均值(150BP).在当前条件下,3.4%可视为10年期国债收益率的下限。

数据来源:Wind

七、技术面

从技术面(月线)看,10年期国债收益率目前已进入超买区间,在3.7%(4.72%-2.64%下跌段的50%反弹阻力位)附近有整固需求,但上行趋势并未改变。

数据来源:Bloomberg

增速,监管,数据,利率,来源