黄耀伟:利空因素云集 股市仍然易跌难涨?

摘要: 当前市场没有增量资金,只有存量资金在博弈5月12日,上证综指以3054.11点开盘,为连续第19个交易日低开,盘中下探至3051.87点之后开始反弹,最终以接近最高点的3083.51点收盘,小涨0.7

当前市场没有增量资金,只有存量资金在博弈

5月12日,上证综指以3054.11点开盘,为连续第19个交易日低开,盘中下探至3051.87点之后开始反弹,最终以接近最高点的3083.51点收盘,小涨0.72%。全天两市成交3736.2亿元,比上一个交易日的4269.9亿元减少了533.7亿元,量能萎缩12.5%。笔者认为,当前市场的利空因素包括:政府无意追求更高的经济增速将使得A股盈利增速逐季回落、利率在高位运行导致银行间流动性明显收紧、高估值下首发解禁股持续打击投资者信心。总体而言,股指下跌趋势已经形成,短期的反弹纯粹只是一次技术性的反抽而已,后期仍有大跌风险。

本轮繁荣可能已经见顶

5月12日沪深两市开盘后,银行、保险、券商板块强势拉抬,招商银行涨幅超5%,工商银行、建设银行、中国银行、农业银行涨幅均超1%,并创出近两年新高。笔者认为,这种做法确实可以吸引眼球,但整体大盘的资金量明显不足,显示投资者已是惊弓之鸟。多方无法从容拉抬单一板块而扭转整体颓势,整个市场仍然表现出重心不断下移的趋势,沪指不断创下阶段性新低。低估值、业绩增长稳健的大盘蓝筹股能成为市场资金的避风港,反过来也说明市场仍处于弱市。当天两市近40只非ST股涨停,与上一个交易日接近,其中次新股(28只)、雄安概念(5只)等涨停个股较多。

笔者认为,市场主要热点仍然停留在雄安概念、次新股和“一带一路”,这只能带来结构性的行情,而整个市场的走向仍然取决于经济大势。“一带一路”国际合作高峰论坛于5月14日至15日在北京举行。目前有980多家A股上市公司在年报里提到涉足“一带一路”,但“一带一路”是一个长期战略,不会产生立竿见影的效果。按A股惯例,一个概念狂炒过后,往往是一地鸡毛,套牢一大批中小投资者。数据显示,雄安新区概念股成为上周主力资金大幅流出股集中营。其中,金隅股份流出最多,达到10.65亿元,冀东装备次之,达到8.91亿元。

国家统计局5月10日公布数据显示,4月CPI同比上涨1.2%,仍处低位;PPI同比上涨6.4%,涨速进一步放缓,环比出现10个月以来首次负增长。国内经济下行态势明显,4月中国制造业采购经理指数(PMI)为51.2%,比上月回落0.6个百分点,是去年11月以来最低水平。笔者判断,作为先行指标的PMI出现回落,预示本轮短期繁荣可能已经见顶,需警惕经济下行风险。近期召开的政治局会议显示,政府无意追求更高的经济增速。未来政策将趋紧,监管将继续加强,这将限制金融机构对实体经济资金投放能力,实体经济资金来源减少,需求可能受到抑制。

截至4月末,A股上市公司已陆续发布2016年年报及今年一季报,2017年一季度,全部A股业绩同比增速升至21.74%,其中非金融板块业绩增速高达55.18%。但是,一方面,主板盈利显著改善,而中小板和创业板盈利增速出现下行。另一方面,本轮的盈利复苏更多体现在库存周期的反弹,并没有扩展到产能周期中。因此,这将是2017年的业绩增速高点,自二季度开始,业绩增速将逐步回落。中国证券投资者保护基金最新一期统计数据显示,截至2017年5月5日,期末证券交易结算资金为12264亿元,而2016年年初这一数据超过16000亿元。这意味着当前A股市场没有增量资金,只有存量资金在博弈。而存量资金只能在有限的白马龙头中抱团取暖。招商银行、工商银行等银行股股价已经高于5178点时期水平。

金融去杠杆带来流动性偏紧

央行研究局局长徐忠5月11日晚在北大的演讲,实际上表明了管理层金融定点去杠杆、金融出清的态度不会变,这是当前的经济大势决定的。经济面临下行压力,实体产业投资回报率低下,资产端银行贷款意愿降低;利率市场化基本完成后,银行面临负债端的激烈竞争,金融自由化进一步加强了银行之间的竞争压力。本次金融去杠杆主要针对的是同业业务中的期限错配、高杠杆交易行为,以及因此衍生的道德风险和监管套利等现象,去杠杆过程不可避免会带来流动性阶段性紧张以及违规资金的挤出等,从资金面和风险偏好上对市场形成压制。受金融去杠杆影响,已有多家企业取消或推迟发债,多只企业债发行利率突破7%。

当前,市场普遍预期6月美国会再度加息,并且美国在未来几年将利率正常化也是大概率事件。中国虽然基准利率没有变化,但是市场利率上行之势已经十分明显:5月12日,10年期国债收益率为3.669%,较去年10月的低点2.660%已经提升了38%;5月13日,余额宝的年化收益率也高达4.012%,较去年9月的低点2.295%已经提升了75%。目前随着债券收益率升高,在扣除通胀后,实际利率水平也随之上升,对经济起到一定制约。

此外,中小银行往往比大银行更依赖于同业负债所带来的资金,一旦资金来源达到监管警戒线,将不可避免地压缩表内外信贷,同时相应缩小委外投资的规模,进而推高市场资金成本上行。笔者认为,无风险利率易升难降,这将对股票估值构成压制。数据显示,上周,沪深两市主力资金净流出额高达564.5亿元。在最近的10个交易日中,列入统计的61个行业中,仅有券商信托、珠宝首饰等4个行业获得资金净流入,其余57个行业均为资金净流出。

IPO提速再度引发争议

今年A股IPO明显提速,目前保持每周10家的节奏。截至5月12日,今年以来,已经有178家企业拿到了IPO批文,筹资总额不超过913亿元。根据证监会公布的数据,截至5月11日,证监会受理首发企业581家,其中,已过会44家,未过会537家。自2016年以来,监管层打破了IPO节奏与股指涨跌挂钩的旧格局,并使IPO节奏常态化,从理论上来讲,这有利于化解IPO堰塞湖,提高IPO效率、降低IPO成本,引导优秀企业进IPO大门、关买壳后门。然而,一个至今无解的问题出现了,那就是,根据规定,IPO市盈率不允许超过23倍,而当前市盈率高达百倍以上的股票已超过1000只,占所有A股的1/3以上,这是人为制造的一二级市场巨大差价。新股预估发行市盈率受限,大部分新股估值相对同行业折价明显,直接导致新股脱离业绩基本面连续涨停。巨大的利益诱惑使得投资者质疑其中可能存在的内幕交易。4月21日,经证监会查明,前证监会发审委委员冯小树先后以他人名义入股拟上市公司,并在公司上市后抛售股票获利,交易金额累计达到2.51亿元,获利2.48亿元。并由此牵出前发审委兼职委员江作良、平安证券前总经理薛荣年等。

在IPO提速的同时,新上市企业的质量也出现一些新的变化。截至5月11日,今年A股共有190家公司成功上市,在这些公司中,一季报出现净利润下滑或者亏损的公司竟然多达30家,占比达到15%。笔者分析,在业绩“变脸”的次新股中,除了一小部分公司上市前进行利润“包装”外,大部分还是与宏观经济下行压力较大以及整体行业不景气有关。另外,由于IPO加速发行,400多家次新股在未来的岁月将渐次解禁,即便指数保持相对稳定甚至小幅上涨,都无法避免高估值股向下修正股价。

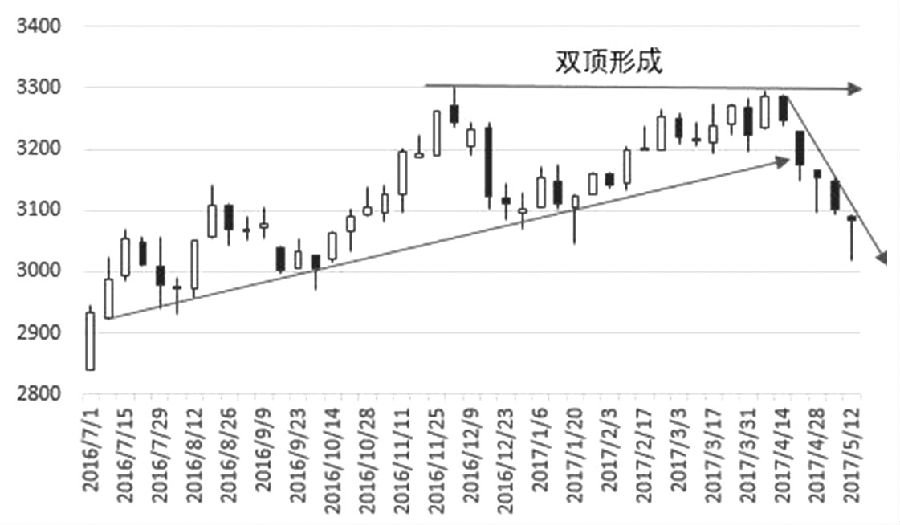

从上证综指周K线走势来看,上方3300点已形成双顶结构,近期连续5周的下跌更是打破了自去年7月以来的上涨通道,预计后市仍然易跌难涨。

资金,市场,IPO,经济,增速