永安期货杨永恒:期权PCR值维持高位

摘要: 周二上证50ETF窄幅振荡,最终下跌0.13%,收盘于2.315。标的市场的冷清,导致期权市场仅成交343456手,较上一交易日减少197592手,认购与认沽分别成交177972手和165484手,其

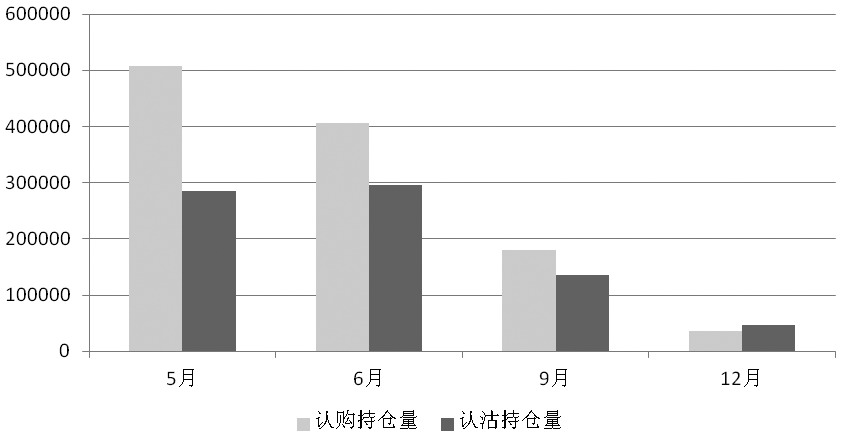

周二上证50ETF窄幅振荡,最终下跌0.13%,收盘于2.315。标的市场的冷清,导致期权市场仅成交343456手,较上一交易日减少197592手,认购与认沽分别成交177972手和165484手,其中5月、6月认沽期权成交略高于认购,而9月、12月认购期权成交更为活跃,反映投资者长期看好后市,青睐利用短期认沽对冲下跌风险的市场偏好。成交量PCR值为0.92,且近几个交易日一直位于0.9上方,表明市场偏谨慎,对认沽期权需求有所提升。持仓方面,全部合约实现增仓,认购、认沽持仓分别达到1130943手和762558手,其中5月、9月认沽增仓大于认购,而6月、12月认购增仓大于认沽,这一点与成交量保持一致。

图为各月份期权成交量对比

标的资产价格窄幅振荡以及时间价值衰减作用,使得除个别认购期权小幅上涨外,其他期权合约全部下跌,最大跌幅达25%。标的资产历史波动率新低不断,目前仅为7.57%,无明显企稳迹象,若后期标的市场无大幅波动,历史波动率还有下跌空间。隐含波动率低位振荡,偏度与期限结构与前期保持一致,但远月认购隐含波动率下跌相对明显。从数值上看,5月合约维持在6%—21%,而12月合约则在3%—15%波动。

图为近远月合约隐含波动率对比

综合来看,上证50ETF本周有企稳回升迹象,但涨幅料将有限,后期关注2.35压力位能否突破,操作上宜采用中性市场策略,继续持有卖空跨式组合,适时展期以增强潜在收益,拥有标的资产的投资者要坚持买入远月虚值认沽作为价格下行方向的保护。

认购,期权,波动,市场,下跌