徐亚光:权重品种疲弱 指数面临调整

摘要: 易盛农期指数继续冲高,截至9月30日,报收于1172.23点。权重品种方面,菜粕走势较弱。加拿大是我国油菜籽最主要的进口来源国,由于播种面积略降、中西部地区阴雨天气较多,前期预测的新季产量下滑加剧,但

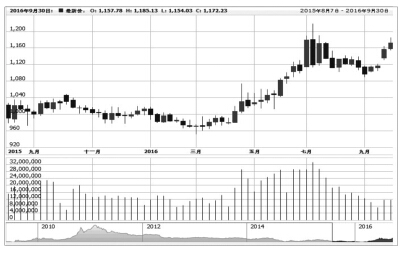

易盛农期指数继续冲高,截至9月30日,报收于1172.23点。

权重品种方面,菜粕走势较弱。加拿大是我国油菜籽最主要的进口来源国,由于播种面积略降、中西部地区阴雨天气较多,前期预测的新季产量下滑加剧,但随着天气好转,市场预估加拿大油菜籽产量将持续提升。加拿大统计局最新研究报告显示,2016/2017年度加拿大油菜籽产量为1830.9万吨,仅比2015/2016年度的1837.65万吨略有减少。而主要相关品种美豆因丰产预期较足连续下跌带动国内粕类走弱。

美国农业部9月供需报告中美豆50.6蒲式耳的高单产仍有进一步上调的可能,节日期间美豆呈现振荡格局,若10月供需报告利空幅度不大,国内菜粕跌势将暂告一段落。

油脂方面,菜油前期受到棕榈油提振上涨较多,但节前一周阶段性回调已经展开,截至9月28日,港口油厂库存量为33.7万吨,是近几年同期的最高值。另外,为加快去库存力度,政府在11月重启抛储政策,将进一步增加菜油供给,国内菜油基本面整体偏宽松。而节日期间马来西亚盘棕榈油近月合约继续下跌,市场预计即将公布的10月供需报告中,预计产量将环比攀升4%至177万吨,出口环比下降15%,库存回升至150万吨以上水平,由此预计菜油节后将继续调整。

棉花方面,在近期大幅上涨后节前最后几天小幅调整。储备棉轮出方面,9月28日轮出3万吨,成交率连续维持在100%,成交均价回调至14256元/吨,国储成交火热。由于上月底我国已经完成国储棉的轮出,新疆棉产区遭受冰雹灾害,同时新棉上市后轧花厂采购热情高涨,所以棉花方面储备棉已无多大变数,短期内市场将面临新花上市的压力。

权重品种白糖节前一周表现强势,从新榨季来看,国内供需缺口约有218万吨,即使增加100万吨抛储量,缺口仍有118万吨,再加上40万吨的古巴糖入库,可流通库存量将下降158万吨。总体来看,在减产已经确定,进口总量受到管控、制糖成本不断提升的情况下,新榨季糖价有望创出历史新高。短期来看,之前提到的糖价6700元/吨的目标已经达到,10月需要时间来消化短期抛储形成的压力,近期糖价或有调整。

综上所述,权重品种近期总体表现尚可,但节日期间外盘油脂出现下跌,节后菜油弱势已经确定。棉花短期将面临新花上市的压力,而白糖也到了上涨目标位,10月需要时间来消化短期抛储形成的压力,近期调整的可能性较大。总体来看,易盛农期指数上升势头将难以为继,短期或有调整。

方面,菜油,已经,调整,短期