买入、持仓、亏损:榨取投资者利润于无形

摘要: 大宗商品的表现十分突出,然而奇怪的是大宗商品指数基金的回报率却不如人意。2016年上半年,本是丰收的两个季度。包括黄金、原油、糖以及大豆等大宗商品价格均展现出可观的上涨,但是投资者在商品指数基金的表现

大宗商品的表现十分突出,然而奇怪的是大宗商品指数基金的回报率却不如人意。

2016年上半年,本是丰收的两个季度。包括黄金、原油、糖以及大豆等大宗商品价格均展现出可观的上涨,但是投资者在商品指数基金的表现却不如人意。

据数据显示,彭博大宗商品现货价格指数,今年迄今的回报率为16%,然而包含了期货价格指数基金的总基金回报率则仅仅只有其一半。现货指数与期货指数的收益差距自2015年第一季度就已开始扩大,而如今随着大宗商品投资潮越发狂热,收益相差的程度亦创下五年来最高水平。

而造成这个收益差距的部分原因是,相比购买大宗商品实物,投资者更倾向于利用期货合约。但如此一来,当期货合约到期需要进行移仓时,若该商品价格正处于期货溢价,那么投资者就会遭到由移仓带来的额外成本损失。毕竟,低卖高买的交易模式注定是造成亏损的。而不巧地是,如今大宗商品市场,从石油到玉米,都处于期货溢价的状态。管理着170亿美元资金、阿拉巴马州伯明翰市财富管理公司BB&T的副主席沃尔特表示:

“持有大宗商品实物同样需要付出一定额外费用,例如你要租用场地存放后才能进行交易。而持有大宗商品期货合约,则可能需要为移仓付出额外的费用,但这也为投资者赢得市场流动性。”

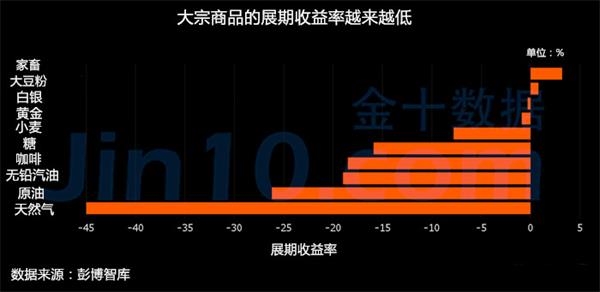

如今,这个收益差距正逐步扩大,而期货溢价则是罪魁祸首。全球大宗商品都处于供应过剩状态,导致现货价格低迷。但基于投资者对未来供应商会减少供应以及需求会增加报有希望,进而推高未来合约的价格。据彭博数据统计,现货收益率与期货商品指数收益率的差值,即展期收益率在上个月已达到-11.5%,创2011年以来最低水平,而在今年早些时候才触及-3.9%。

收益差距之所以如此大,主要由于期货是以一个既定的价格在未来进行交割。例如,纽约原油合约是以单个月为单位,而每一合约代表是1000桶。当9月合约于8月22日到期时,该合约价值则为47050美元。

但是,由于期货溢价,因此,10月原油期货在当天的价格为47410美元。这意味着,合约移仓的成本为360美元,或者更具体的说展期收益率为-0.8%。当然,每一个品种都会有自己的移仓规则,但大多数都是在到期月的前几天。

因此,尽管今年原油已自低点反弹了22%,但大宗商品指数依然下跌了6.4%。换算成彭博大宗商品原油指数展期收益的话,8月该数值为-35%,为金融危机以来最差。汽油的展期收益则是-19%,天然气则为-45%。彭博智库驻纽约大宗商品策略师Mike McGlone表示:

“如果投资者还将持续在期货溢价的背景下进行移仓,无疑是引火自焚。”

同时,据巴克莱数据统计,大宗商品的投资热潮已创下记录水平。指数型基金在今年前八个月就已累计约540亿美元,超过了2009年同期的纪录高位。而与大宗商品挂钩的交易所交易基金今年资金净流入为345亿美元,包括贵金属领域的近300亿美元。

掌管着1800亿美元资金、美国财富管理公司Stifel Nicolaus的基金经理摩根蓝德表示,机构和投资者应该清楚的了解自己投资品种的结构,他们当中很多人都不清楚自己的资产配置和投资种类,并且分散程度高,这将会使他们难以达到自身设定的收益目标。

而在贵金属市场,这种收益差距则没有那么明显。并且,当出现现货溢价时,合同到期更换成本其实很低。但总而言之,其实移仓成本只是一种运营成本,只要时间周期够长,这部分亏损还是能弥补回来的。

商品,大宗,期货,收益,合约