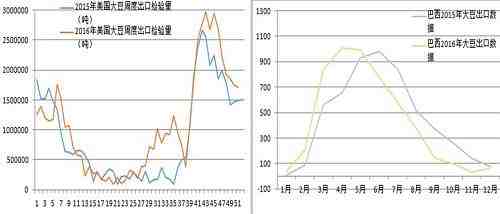

美巴两国的大豆出口总量增加且需求旺盛

摘要: 自2016年9月至今,美豆已经累计出口检验3221万吨,高于2015年同期的2638万吨;同时期,巴西出口大豆341万吨,低于2015年同期的847万吨。2016年1-8月美豆累计出口检验2231万吨,高于2015年同期的1899万吨;同时期,巴西出口大豆4819万吨,高于2015年同期的4585万吨。

上周CBOT大豆价格冲高回落,但主力3月合约重新站上1000美分。由于需求淡季的利空因素继续发酵,大连豆粕周内也是冲高回落。现货方面——由于雾霾导致运输效率和工厂开机情况有很大的不确定性,目前多空分歧严重,市场报价非常混乱,同一品牌和标准的豆粕现货报价可以差到50-100元,但可以确定的是,经过将近两周的砸价,目前市场现货价格已经接近了贸易商点价的成本线(据笔者了解,主流是在2800-2880元区间点价,对应m1705合约,基差不到300元)。截止今日,京津冀鲁地区豆粕主流价格在3190-3350元,长三角地区豆粕主流价3200-3280元,两广地区豆粕主流价格为3280-3350元,价格与上周相比跌100-150元。目前豆粕相对强弱关系依旧为现货、M1701合约、M1705合约,其中现货与m1701价差由280-450元变为150-250元(今天是交割月的第一个交易日,期现继续回归),01/05价差由300-330元,缩窄至250-280元,现货与m1705价差由630-750元缩窄至420-580元。

国外数据,自2016年9月至今,美豆已经累计出口检验3221万吨,高于2015年同期的2638万吨;同时期,巴西出口大豆341万吨,低于2015年同期的847万吨。数据对比发现,美豆2016年9月至今的出口检验增加量,与同时期巴西大豆出口销售减少量大体相抵。2016年1-8月美豆累计出口检验2231万吨,高于2015年同期的1899万吨;同时期,巴西出口大豆4819万吨,高于2015年同期的4585万吨。可以看出,美巴两国的大豆出口总量是增加且需求旺盛的。

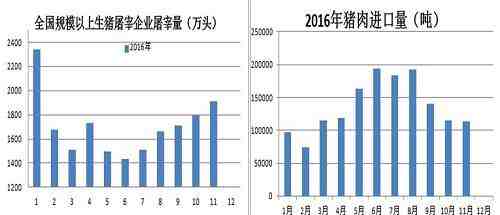

国内数据,2016年9月至今(12月数据预期850万吨左右),中国进口大豆2874万吨,不及2015年同期的2930万吨;2016年1-8月,中国进口大豆5399万吨,高于2015年同期的5244万吨。由于2016年12月进口大豆数据尚未公布,2016年全年进口大豆数量并没有定论,但可以肯定的是,和去年数据相似,而不是国内主流预测的那样增加至8500。理由是国内工厂在12月中下旬开机率才开始大增(说明大豆集中供应发生在中下旬),到上周才出现宽松。还有就是作为转基因豆粕最大需求者,生猪存栏量是小幅萎缩的。根据笔者对农业部数据的跟踪,2016年11月国内生猪存栏量38265万头,不及去年同期的39512万头。

从生猪价格和需求数量上看,中国2016年1-11月生猪屠宰量总计为18777.73万头,出栏均价18.23元/公斤,2015年同期分别为19090.3万头,15.15元/公斤。中国海关数据显示,2016年1-11月进口猪肉总计为1506840吨(折合生猪2152.63万头),均价为13.00元/公斤。2015年同期分别为681828吨(折合974.04万头),11.51元/公斤。此间人民币离岸价由6.0153-6.4510区间跌至6.4531-6.9686区间。数据对比可以发现,随着汇率贬值,进口猪肉的优势在逐渐减弱。

通过以上数据得出结论,上游大豆供应是量大且一直增加的,但中国需求并没有增加多少,说明其它国家的大豆需求在增加。由于汇率贬值,国内猪肉需求旺盛,豆粕需求的前景还是很好的。对于近期行情而言,在砸到接近成本价之后,现货市场虽然还有少数人在砸价,但多数贸易商是观望的,期限价格重新开始联动,主流价差暂时在400-550元。随着时间的推移,2-3月基差会表现的越来越坚挺,所以逢低可采。当然,现在市场依旧是悲观情绪弥漫,氛围改变需要需求进入旺季,或者供应出现问题,所以现在仍旧是买基差的时间。

根据笔者的信息,2月单月,北方3-5月的200以下基差价格连续报了一个多月之后,现在油厂已经基本停报春节之后的基差了。而持续报价一个月说明这个价格市场认可的少,油厂卖出的也不会太多,这一点从现如今贸易商降低3-5月基差价格可以看出。事物确实是一分为二的,因为油厂不再报价春节后的基差,此时空头的逻辑是,市场看空情绪弥漫,油厂也没有卖出去多少基差合同,后面大豆到港量巨大,油厂为了避免胀库的尴尬肯定要降价销售的,所以现在可以空,不能买。而多头的逻辑是油厂还有很多合同没卖呢,现在盘面对应美豆裸基差榨利是负值,油厂为了不亏损会提高基差价格,他们会通过各种形式的限产限制供应,9月到现在油厂不就是这么做的么?

短期而言,多头是明牌,因为期现价差离谱,而需求淡季到底有多淡不知道,所以在淡季发生了贸易商砸价的行为,但砸到现在(现货自3500-3600回落至如今的3180-3350元,m1708自2930元下跌至如今的2770元),依然没有跌破油厂此前所售1月的基差价格,也没有跌破贸易商的成本线。中长期而言,空头是明牌,因为大豆产量大是早就知道的,甚至不客气地说,排除讲故事,产量自2014年到现在一直是很大的,而大豆现如今作为进口必须品,2017年的汇率能贬值到哪里去不知道,会不会突然有天气升水不知道,猪价会涨到哪里去也不知道。

美巴,大豆,需求