LME库存锐增 中国需求增长不及预期

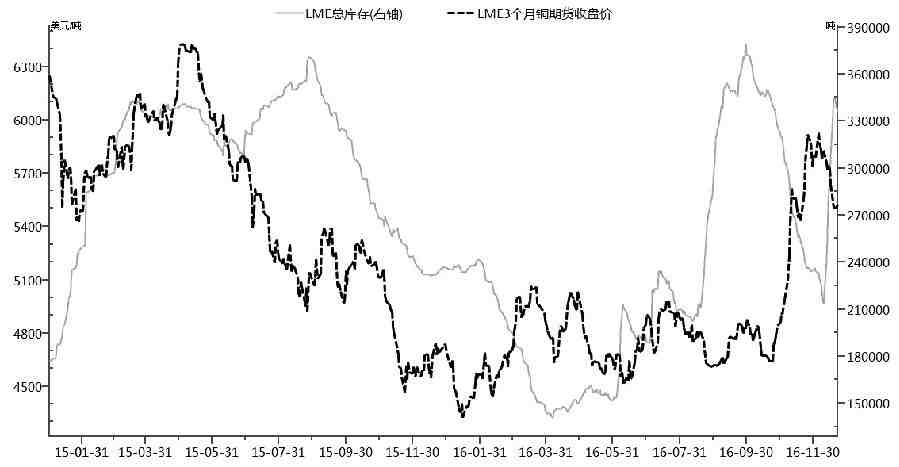

摘要: 在LME库存高企、美元指数强势上行、中国需求弱于预期的综合影响下,铜价上涨动力趋弱,短期难挽颓势,或将延续回调。统计数据显示,2016年以来,LME市场铜价变化和库存呈现明显的负相关关系,即铜价上涨时,库存量快速减少,铜价下跌时,库存量大幅增加。就LME铜库存的绝对量分析,目前已到11月初的水平,但价格上,LME铜价相差700美元。

高库存、低需求

当市场逐步消化美联储加息带来的影响后,铜价走势重新回归基本面。我们认为,在LME库存高企、美元指数强势上行、中国需求弱于预期的综合影响下,铜价上涨动力趋弱,短期难挽颓势,或将延续回调。

未来美国进入加息周期,对市场的影响将是长远的。历史数据显示,每一次美国进入加息周期,美元指数都会大涨。本轮美国进入加息周,美元指数仍有极大的上涨空间,中期目标在115附近。美元指数的走强,对于铜价有较大的打压作用。

LME库存锐增

统计数据显示,2016年以来,LME市场铜价变化和库存呈现明显的负相关关系,即铜价上涨时,库存量快速减少,铜价下跌时,库存量大幅增加。

本年度11月到12月上旬,铜价大幅上涨,LME铜价一度突破6000美元大关,同一时期,LME库存量从11月初的32万吨,降到12月9日的21.3万吨,降幅超过30%。从12月中旬开始,国际铜价开启下跌之旅,从5900美元跌至5500美元以下,LME铜库存也上升到33.58万吨(截至12月22日),增幅超过50%。就LME铜库存的绝对量分析,目前已到11月初的水平,但价格上,LME铜价相差700美元。

库存量和价格走势相反的原因主要是多空博弈的结果。从市场心理角度分析,当价格上涨时,买方担心价格继续上涨,大量采购,而卖方认为价格继续上涨,惜售心理占主导,减少销售量或不卖,导致库存降低,供求力量不均衡,推动价格上行。当价格推高到一定程度,买方大量出货,因为买方认为价格过高,超出自己的承受范围,减少采购量,等待市场价格下跌,供大于求的市场力量推动价格下跌,库存增加。因此,库存的变化一定程度上反映价格走势。

中国需求增长不及预期

LME库存的增加和中国精炼铜进口量弱于预期有较大的关系。中国海关最新公布的进出口数据显示,2016年11月,中国进口精炼铜276730吨,同比增幅为-22.86%;1—11月精炼铜进口3269273吨,同比增加0.44%。中国精炼铜进口数量同比锐减,主要有两方面的原因:铜材加工企业开工率不足和房地产行业近期表现低迷。

终端需求不足和环保压力,使得铜需求明显不足。据有关研究机构对铜材加工企业生产状况调研显示,最近一个多月铜材加工企业开工率不容乐观,逐渐步入下滑走势,主要是由于年末资金紧张以及铜材消费量转淡影响,企业开工动能不足,许多厂家大都按需采购或者以观望为主,铜价是有价无市。

此外,近期因对于各地严重的环境污染问题,政府开始大力整治环保问题,环保督察席卷全国,停产的厂家较多。

房地产调控或将更加严厉。中央经济工作会议上强调,加快研究建立符合国情、适应市场规律的房地产平稳健康发展长效机制。会议之后,各地房地产调控政策继续收紧。据悉,近期,除上海强调继续加强房地产市场调控外,郑州和武汉分别对已有限购政策进行了升级,体现了热点二线城市正在积极落实中央经济工作会议精神和管控房地产市场的决心。房地产行业的低迷,弱化了未来中国铜需求预期,一定程度上利空铜价。

目前的铜价是2015年二季度以来的高位,使得原本停产的企业开始生产,一定程度上增加铜的供给。据悉,秘鲁10月铜产量同比大增38%,主要因五矿资源(MMG Ltd)旗下投产一年的Las Bambas铜矿和自由港麦克莫伦(Freeport-McMoRan Inc)旗下近期扩产的Cerro Verde铜矿产量上升。秘鲁财政部长公开宣称,铜价改善激励秘鲁矿企加速铜生产。因为铜价的改善,使得秘鲁可能成为全球铜第二大产国。

综上所述,铜价短期颓势难挽,调整仍将延续。

LME,需求,预期