油脂基本面整体向好 饲料品种基本面趋弱

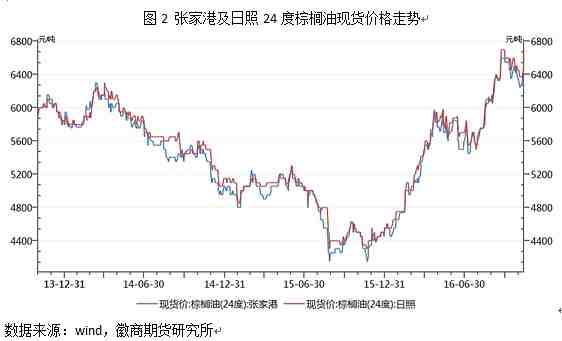

摘要: 油脂进口数量下降,加之国内棕榈油库存紧张格局仍未得到缓解,当前的棕榈油库存还在30万吨之下,在26万吨附近,依然处于较低水平,同时也远低于5年平均值60.37万吨,且市场货源仍集中,这提振了棕榈油市场走势。张家港及日照24度棕榈油现货价格走势如图2所示。

当前,宏观上人民币贬值引发通胀预期的走强对大宗商品价格起到了提振作用,近期内盘大宗商品在黑色系的引领下呈现集体普涨的局面,工业品持续暴涨,令资金集中涌入农产品市场做多,但与此同时,随着价格持续拉升,也意味着市场风险正在积聚。通常在这样的状况下,管控风险显得尤为重要,套利对冲是不错的选择。鉴于油脂、饲料板块基本面迥异,板块之间存在套利对冲机会,如选择基本面较强的棕榈油等作为多头配置,选择基本面暂为欠佳的豆粕等作为空头配置。

油脂基本面总体向好

1、马来西亚棕榈油局10月报告利多

马来西亚棕榈油局10月份棕榈油供需报告显示,10月份毛棕榈油产量为168万吨,环比下降2.17%,同比减41.46%。国内消费为25万吨,环比增34.56%,同比增20.03%。产量小幅下降超出市场此前预期,整体数据是利多棕榈油的。后期即将迎来棕榈油主产区减产周期,库存偏紧状态短期不会改变,这对包括大连棕榈油在内的油脂市场时利好的。此外,马来西亚政府计划提高生物柴油强制掺混比例,这有助于提高棕榈油在生物柴油行业的用量,加之,令吉汇率大幅下跌,均对棕榈油行情有积极推动作用。

2、棕榈油库存处于低位水平

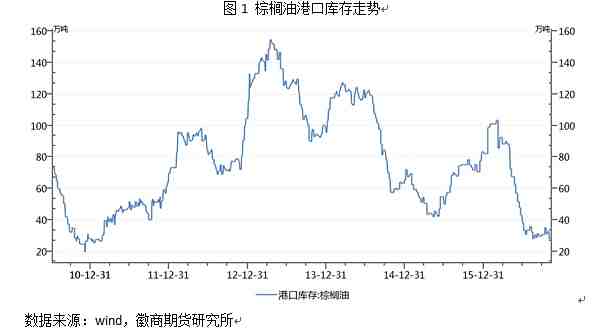

海关总署统计数据显示,2016年10月国内进口植物油31万吨,较上月的52万吨大幅减少21万吨,降幅达40.38%。油脂进口数量下降,加之国内棕榈油库存紧张格局仍未得到缓解,当前的棕榈油库存还在30万吨之下,在26万吨附近,依然处于较低水平,同时也远低于5年平均值60.37万吨,且市场货源仍集中,这提振了棕榈油市场走势。棕榈油库存走势如图1所示。正是在上述因素的驱动下,棕榈油现货价格表现坚挺,截至11月11日,张家港24度棕榈油现货价格为6600元/吨,日照24度棕榈油现货价格为6700元/吨,均大幅升水于期货盘面价格,对其有较好的提振作用。张家港及日照24度棕榈油现货价格走势如图2所示。

3、豆油进入去库存阶段

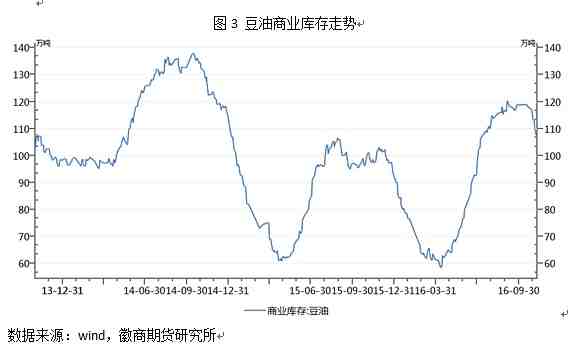

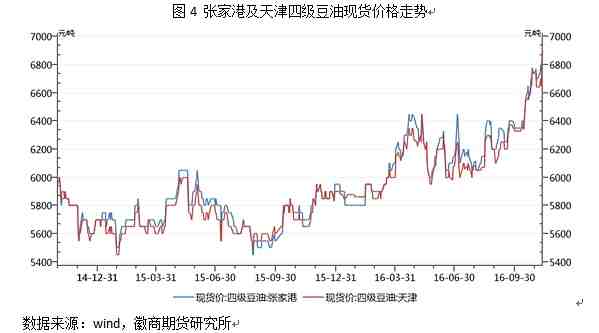

进入第四季度后,豆油也进入了快速去库存阶段。统计数据显示,目前国内豆油商业库存总量为106.478万吨,其走势如图3所示,较上周同期的109.82万吨降3.342万吨,降幅为3.05%,较上个月同期的121.8万吨降15.322万吨,降幅为12.58%。以福建为例,不少工厂货源紧张的局面仍未缓解,部分工厂停报停卖,以执行前期合同为主。与此同时,今年春节较早,春节前备货启动也将早于往年,进入12月份,中下游经销商将会为“元旦、春节”备货做准备,随着豆油价格反弹,小包装备货时间也可能有所提前,目前部分地区经销商已经开始为双节备货做准备,预计接下来的一段时间豆油库存还会进一步下降。正是因为如此,当前豆油现货价格较为坚挺,截至11月11日,张家港四级豆油现货价格为6950元/吨,天津四级豆油现货价格为6900元/吨,其走势如图4所示。现货价格的坚挺,在很大程度上对期货盘面价格形成提振与支撑作用。

尽管在11月11日夜盘,包括油脂在内的大宗商品市场波动剧烈,这也是资金市的一个特性。就油脂市场而言,在外围市场整体向好、人民币贬值趋向难改,进口成本提升、货币超发带来的通胀预期以及相对良好的基本面,油脂中长线走势依然被看好,仍将处于震荡上行通道,但资金的介入加剧了市场的震荡幅度,无疑增加了操作难度。

玉米、豆粕等饲料品种基本面趋弱

1、玉米短线走强难改中长线弱势

当前,产区基层农户手中依然有一大部分粮源仍未售出,粮源供应充足,一旦天气合适,不排除新玉米会大批量涌现市场,供应压力依然存在,按往年惯例来看,11月末、12月初,吉林、黑龙江地区新玉米将进入上量高峰期。另外,目前畜禽存栏率仍处于低位水平,饲料终端需求仍不见实质性的好转,再加上产区价格波动频繁,销区贸易商及企业为了规避风险,采购心态整体偏向谨慎,多以小单订货为主。综合来看,短线市场受利好因素提振,玉米价格走势偏强。但从中长线来看,市场供应宽松的格局难以改变,玉米价格后期仍将承压,震荡回调概率较大。

2、供应需求双重压力,豆粕走强态势恐难维系

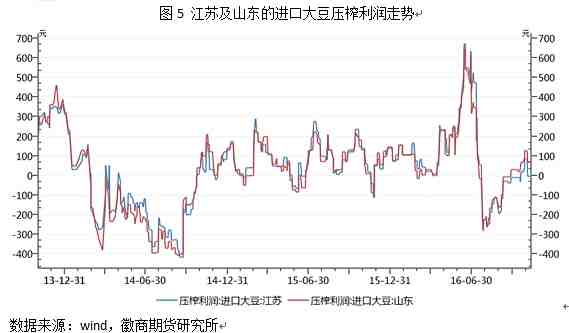

尽管美豆大丰收及后续到港大豆庞大,但在疯狂资金市之下,基本面利空被弱化、被无视,近期大连豆粕市场走势偏强,但在供应与需求双重压力下,当前偏强走势恐将难以维系。根据天下粮仓网的统计数据显示,2016年11月份国内各港口进口大豆预报到港122船773.48万吨,高于10月份的645.26万吨,较2015年11月份的724.3万吨增长17.32%,而5年期的平均水平为627 万吨。2016年1-11月国内大豆进口总量达7537万吨,较去年1-11月份的7259万吨增长3.82%。未来两个月大豆到港量依然维持在高位水平,12月份到港量最新预期为870万吨,明年1月份预期为720万吨。在大豆货源供应充足的前提下,油厂的压榨利润又尚可,以江苏及山东的进口大豆压榨利润为例,截至11月11日,其压榨利润分别为23元/吨和85元/吨,其走势如图5所示。故而油厂的开机率维持在高位水平,这意味着豆粕供应将增加。

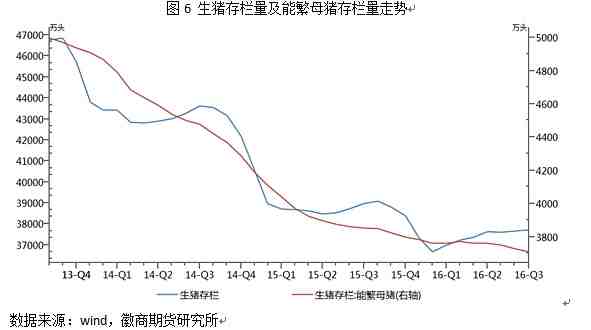

再从需求面来看,目前生猪及能繁母猪存栏量仍处于低位水平,饲料养殖需求量的恢复仍较为缓慢。统计数据显示,截至2016年9月份,我国生猪存栏量为37709万头,较去年9月份的38963万头下降了1254万头。能繁母猪存栏量9月份数据为3710万头,较8月份下降了19万头,亦较2015年8月份的3852万头下降了142万头,下降幅度较为显著。能繁母猪存栏量处于低位水平,这意味着市场仔猪供应能力趋弱,不利于生猪存栏量的有效补栏。我们知道,能繁母猪及生猪存栏量是养殖市场的指标性数据,在很大程度上决定了饲料的消耗进度,所以,当前的养殖市场改善仍需时日,对包括豆粕在内的饲料原料的行情推动作用有限。生猪存栏量及能繁母猪存栏量走势如图6所示。

3、水产养殖需求逐步趋淡

随着中加两国领导人确定加拿大菜籽进口恢复正常,后续进口菜籽到港将明显放大,当前进口菜籽库存已回升至20.45万吨,较上一周的18.4万吨增幅达11.14%。据了解,东莞富之源原料船正在卸货中,湛江中纺原料船也将于20号左右到港,菜籽原料供应紧张局面将慢慢缓解,预计11月份下旬开始,菜籽加工厂开机率将进一步提升,而随着天气转冷,水产养殖需求逐步趋淡,市场仍有一些利空。从这个角度来看,菜粕不具备持续上扬的基础。

综上所示,由于油脂与饲料板块的基本面迥异,二者之间存在套利对冲机会。在具体操作过程中,可将棕榈油、豆油等作为多头配置,将豆粕、玉米等作为空头配置。

油脂,饲料,基本面