旺季预期看衰,钢矿需求进入验证期

摘要: 本期策略:铁矿:建议2301合约可考虑650下方逢低买入的机会。钢材:观察2301合约3700附近的支撑力度。钢材方面:本周投机需求弱,刚需表现不及预期,本周237家主流贸易商建材成交日均不足14万吨

本期策略:

铁矿:建议2301合约可考虑650下方逢低买入的机会。

钢材:观察2301合约3700附近的支撑力度。

钢材方面:本周投机需求弱,刚需表现不及预期,本周237家主流贸易商建材成交日均不足14万吨,环比上周下降1万吨。从水泥出货量的数据上看,基建端表现受到了高温影响,连续两周出现下滑。当下来看,不同口径的产存数据扰动盘面,但市场对“金九银十”预期看衰,短期内上行阻力较大。与螺纹相比,热卷自身驱动不足,主要跟随螺纹波动。下周高温天有望结束,需求进入验证期,钢价预计宽幅震荡运行。

铁矿方面,高温天气持续对施工产生影响,市场信心不足。本周钢联数据显示,钢材总产量小幅增加,表观需求回暖,总库存共下降52.23万吨,数据提振黑色商品,而周三钢谷数据显示钢材产量微增,需求走弱,库存降幅缩小,数据偏向利空,与钢联数据相反。市场对需求持续好转存疑,对成材的上涨缺乏信心。短期钢材价格转弱后,铁矿石也难以为继,叠加中短期供需关系仍保持宽松格局,铁矿偏弱运行。但是需要注意的是,电炉复产受限的情况下,高炉复产贡献了复产的增量,铁矿的短期需求并不弱。

不确定因素:

复产力度,旺季成色

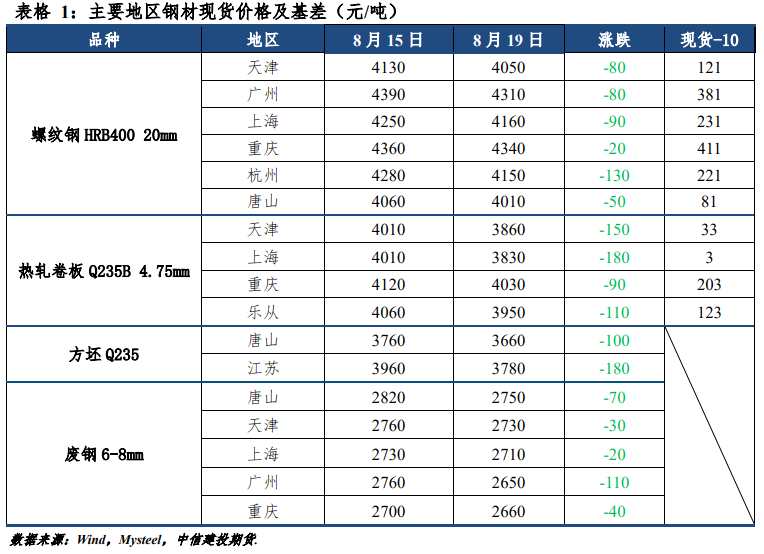

1.1 本周现货市场表现:成品材弱势下跌,废钢本周回落

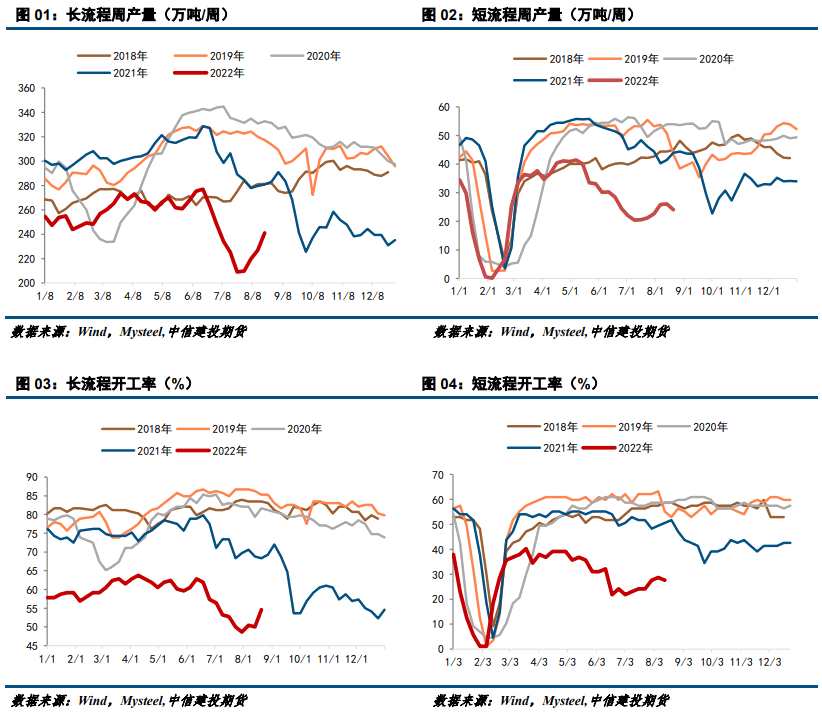

1.2 螺纹供给:长流程继续复产,短流程限电减产

Mysteel周度数据显示,螺纹产量连续第四周回升。截至8月19日,螺纹周度产量265.18万吨,环比增加12.3万吨。从工艺角度来看,长流程产量继续恢复,本周产量241.2万吨,环比增加14.4万吨;而短流程的增产中断,限电措施下,叠加废钢资源相对偏紧,本周短流程减产2.06万吨至24.03万吨。建材的复产预期只能依靠长流程。

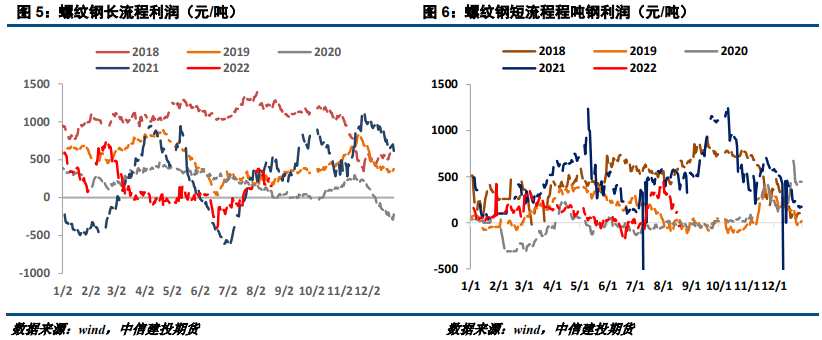

现货端,本周焦炭第二轮提涨落地,长流程利润回收到100元/吨附近。短流程由于废钢涨价较快且幅度较大,炉吨钢利润再度回到盈亏平衡线下方,截至8月19日,电炉吨钢利润-30元/吨。

1.3 螺纹表需:需求数据劈叉

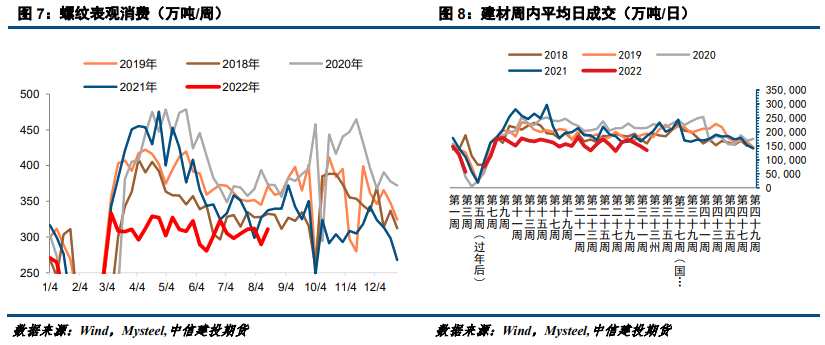

从表需数据来看,8月第三周表需311.25万吨,环比增加21.76万吨。高频数据上,237家贸易商本周日均成交不足14万吨,环比上周下降1万吨。周度数据与高频数据劈叉,市场对需求好转存疑,对成材的上涨缺乏信心。

下周高温天有望结束,需求进入验证期。

1.4 螺纹库存:继续去库,绝对库存处于低位

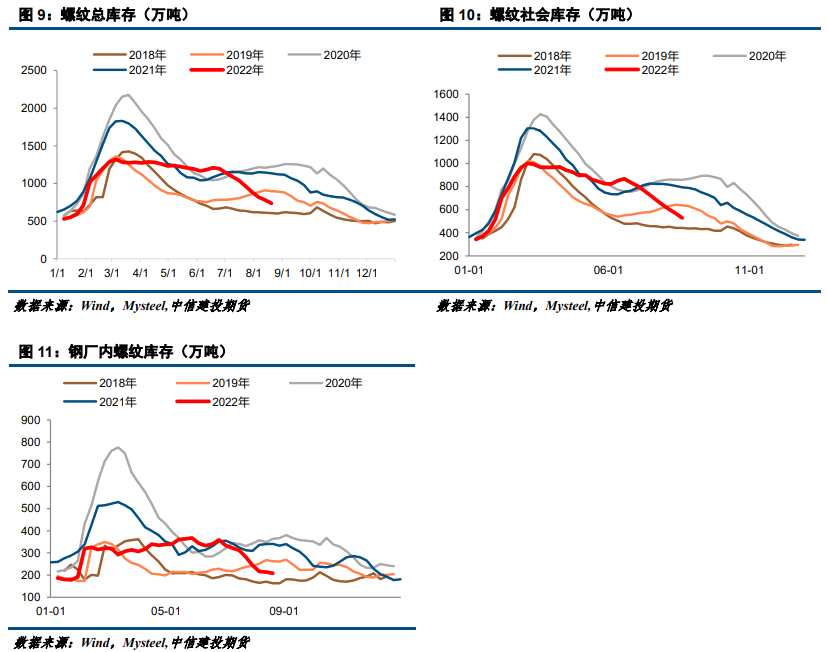

本周螺纹钢钢厂去库4.98万吨至208.61万吨,社会库存减少41.09万吨至528.06万吨,总库存降低46.07万吨至736.67万吨。目前不管是钢厂库存还是社会库存绝对库存都处于低位,低库存为价格提供了一定支撑。

二

热卷

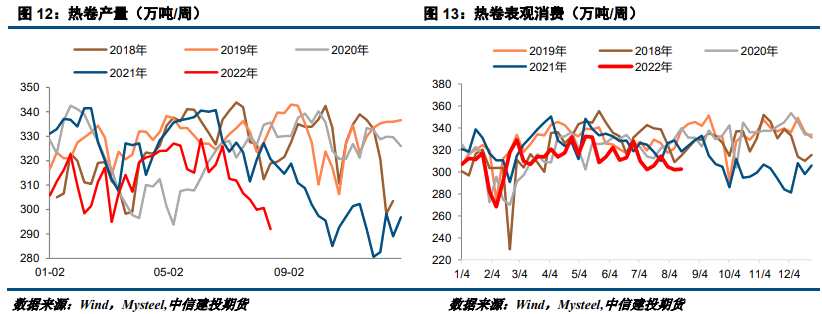

2.1 热卷供需:板材减产,需求不温不火

Mysteel周度数据显示,截至8月19日,热卷周度产量292万吨,环比减产8.69万吨。板材因执行减产周期较短,主要生产企业尚未完全恢复,因此现阶段仍在影响供应变化。

截至8月19日,热卷表需302.45万吨,环比增加0.54万吨。本周板材现货价格回调幅度高于建材,市场低价备货。短期来看,周消费表现环比相对持稳,未来热卷下游制造业的政策推动或将带动部分热卷需求,但整体来说终端自身订单欠缺,生产难以饱和,下游用量明显下滑,需求端难有显着转好迹象。

2.2 热卷库存:库存仍是大问题

截至8月19日,热卷本周去库10.45万吨至349.13万吨,其中厂库去库0.64万吨至82.56万吨,社会库存去库9.81万吨至266.57万吨。本周库存去化主要是减产贡献的,若后期复产落地,热卷库存仍是较大问题。

2.3 钢材总结:

8月15日,国家统计局发布7月份经济数据。7月国内经济活动数据多较6月放缓,与7月PMI回落表现一致,其中生产端表现好于需求端,需求方面投资回落幅度较大,主要受房地产投资进一步走低拖累。7月份固定资产投资同比增长3.75%,较上月放缓1.87个百分点,房地产投资跌幅进一步扩大,同比少增12.33%,较上月放缓2.93个百分点。制造业投资也出现回落,同比增长7.55%较上月放缓2.37个百分点。基建投资增速保持高位对整体投资起到支撑。8月15日人民银行下调1年期MLF操作利率,挂钩MLF的5年以上LPR报价或存在进一步下调的可能(关注周一LPR是否调降以及幅度),在政策层加大力度稳定市场预期的背景下,关注后期地产销售与投资会否出现边际改善。

产业方面,钢材利润恶化后建材大规模减产,导致供需阶段性错配,吨钢利润好转后,给钢厂复产机会,但原料弹性大于成材,钢厂还未大规模复产就已经要面对原料端的涨价,目前吨钢利润已经再度回到盈亏边缘。叠加近期限电范围有所扩大,复产的钢厂有推迟复产的计划,钢厂超预期复产概率降低。继江苏、浙江和安徽之后,8月15日,四川部分城市废钢加工基地收到让电于民通知。四川省内短流程钢厂全停,长流程钢厂停产一家,停产比例达80%。钢厂还未完全复产,已经陷入利润挤压、高温限电的尴尬境地。

需求端,本周投机需求弱,刚需表现不及预期,本周237家主流贸易商建材成交日均不足14万吨,环比上周下降1万吨。从水泥出货量的数据上看,基建端表现受到了高温影响,连续两周出现下滑。当下来看,不同口径的产存数据扰动盘面,但市场对“金九银十”预期看衰,短期内上行阻力较大。与螺纹相比,热卷自身驱动不足,主要跟随螺纹波动。下周高温天有望结束,需求进入验证期,钢价预计宽幅震荡运行。

三

铁矿

高温天气持续对施工产生影响,市场信心不足。本周钢联数据显示,钢材总产量小幅增加,表观需求回暖,总库存共下降52.23万吨,数据提振黑色商品,而周三钢谷数据显示钢材产量微增,需求走弱,库存降幅缩小,数据偏向利空,与钢联数据相反。市场对需求持续好转存疑,对成材的上涨缺乏信心。短期钢材价格转弱后,铁矿石也难以为继,叠加中短期供需关系仍保持宽松格局,铁矿偏弱运行。但是需要注意的是,电炉复产受限的情况下,高炉复产贡献了复产的增量,铁矿的短期需求并不弱。

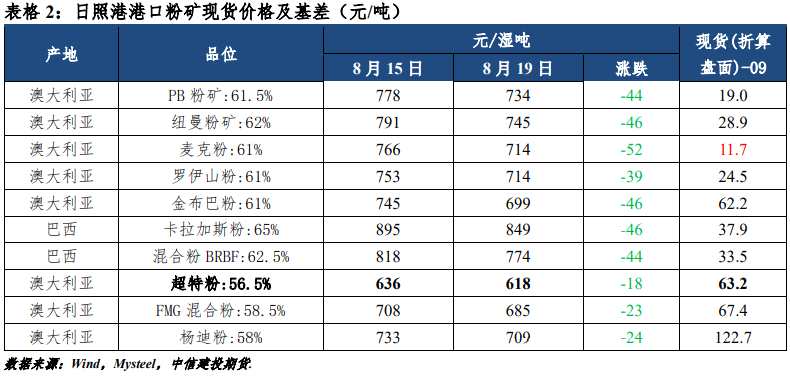

3.1 现货价格:高品下跌幅度大于低品

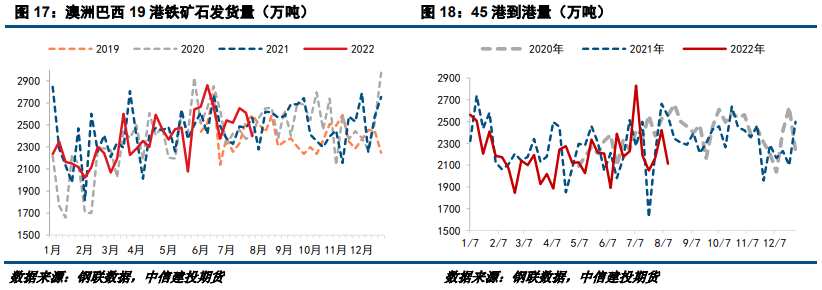

3.2 铁矿供需:供需偏弱,库存变化不大

供应端,本周全球发运整体回落,目前看是短期波动,三季度全球发运同比去年降,但发中国较去年同期增。到港本期减少,目前位置趋于正常,预计下周到港恢复高位。中期来看,海外钢材需求疲软,欧洲部分钢厂减产,下半年可能会有更多的铁矿发运到中国来,下半年铁矿石的供给端依然可观。8月8日-8月14日Mysteel澳洲巴西19港铁矿发运总量2397.9万吨,环比减少213.5万吨。澳洲发运量1761.5万吨,环比减少144.3万吨,其中澳洲发往中国的量1550.8万吨,环比减少17.7万吨。巴西发运量636.4万吨,环比减少69.2万吨。全球铁矿石发运总量2849.1万吨,环比减少272.9万吨。8月8日-8月14日中国47港到港总量2274.7万吨,环比减少221.5万吨;中国45港到港总量2113.2万吨,环比减少307.5万吨。

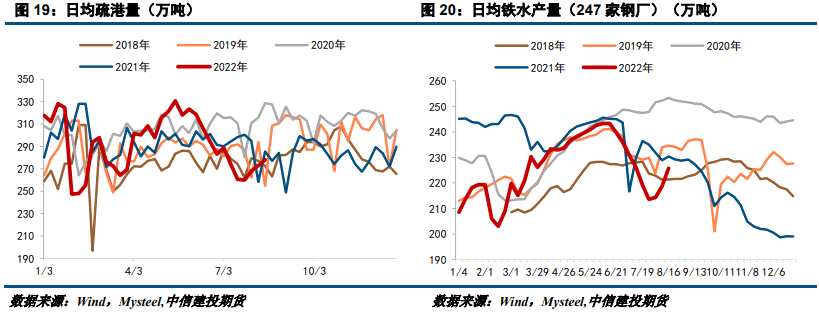

需求端,Mysteel调研247家钢厂高炉开工率76.24%,环比上周增加3.54%,同比去年下降6.34%;高炉炼铁产能利用率81.22%,环比增加1.62%,同比下降4.50%;钢厂盈利率54.55%,环比增加12.55%,同比下降34.63%;日均铁水产量218.67万吨,环比增加4.36万吨,同比下降11.66万吨。钢厂盈利好转,高炉复产继续兑现。

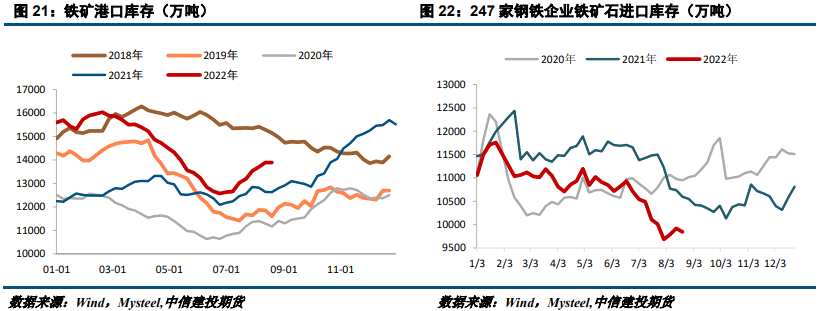

库存方面,港口连续八周垒库,本周垒库幅度放缓。8月19日Mysteel统计全国45个港口进口铁矿库存为13888.20万吨,环比增2.04万吨;日均疏港量278.22万吨增5.37万吨。钢厂低产量低原料库存策略不会轻易改变,连续两周补库后本周再度去库。8月19日Mysteel统计全国钢厂进口铁矿石库存总量为9843.30万吨,环比减少77.43万吨;当前样本钢厂的进口矿日耗为274.53万吨,环比增加9.15万吨,库存消费比35.86,环比减少1.53天。钢厂因现金流问题保持极低库存水平。

3.3 铁废差

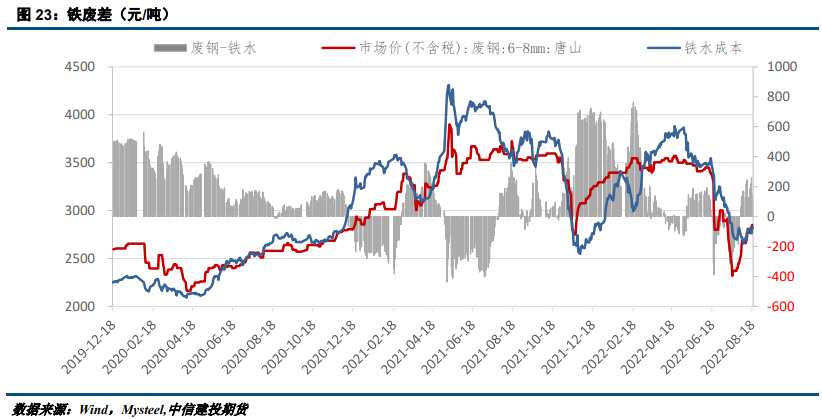

根据我们的测算模型,截至8月19日,铁水成本与废钢价差收得96.7元/吨,废钢反弹后,性价比降低。目前用铁矿比用废钢炼钢划算,铁矿价格有一定支撑。

3.4 高低品价差:中高低品种价差收缩

铁矿