金属硅成本中枢存在下移预期

摘要: 五矿期货微服务黑色分析师赵钰从业资格号:F3084536投资咨询号:Z0016349黑色分析师陈张滢从业资格号:F03098415报告要点:我们认为金属硅走势将着眼于“政策+基本面(成本&利润估值)”

五矿期货微服务

黑色分析师

赵 钰

从业资格号:F3084536

投资咨询号:Z0016349

黑色分析师

陈张滢

从业资格号:F03098415

报告要点:

我们认为金属硅走势将着眼于“政策+基本面(成本&利润估值)”的双线逻辑。

(※政策端为有可能出现超预期的因素)

综合来看,成本端电力成本缺乏中枢上移动力,同时还原剂端煤炭价格存在下行驱动。因此,我们认为,金属硅成本端存在中枢下移的预期。

综合考虑煤炭价格中枢下移及电力成本季节性等因素,我们预计成本端在丰水期将下移至13000-14000元/吨区间附近,而在枯水期将在16000-17000元/吨区间附近。

分析主逻辑框架

价格由成本及利润估值两部分组成。其中,生产成本是价格的基准线,利润估值则是在成本基础上,市场综合品种自身供需结构、国内外经济环境以及行业政策红利等多方面因素,所给予到成本之外的价格溢价。除此之外,由于金属硅本身高能耗行业的属性,叠加全国“双碳”及能源转型的大背景,相关能控政策亦是对金属硅价格产生重大影响的因素之一。

成本端存在中枢下移预期

金属硅成本构成及当前成本水平

金属硅的成本中, 硅石、木片及其他费用相对稳定,石墨电极占比相对较大,但整体用量较少。因此,在成本分析中,我们主要着眼于电力及炭质还原剂的价格变化情况。

截至8月,我们测算金属硅综合生产成本在15500元/吨附近。

云南及四川产区电力成本存在季节性

金属硅主产区中,新疆以火电为主,电价无明显季节性。此外,新疆火电相对丰富,因此新疆电力成本整体也相对较低。

而云南及四川则以水电为主,有着明显的枯水期及丰水期。其中,通常每年的1-4月份及12月份为枯水期,6-10月份为丰水期,每年的5月份及11月份一般为平水期。

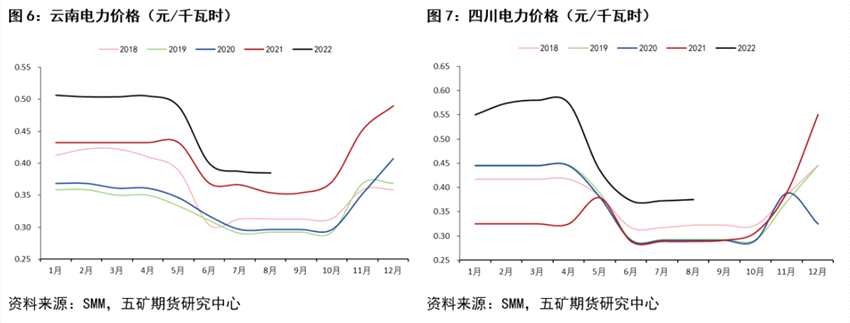

从图8、9可以看出,云南及四川电价随着枯水期及丰水期的不同有着明显大幅变化,整体价格变化幅度在20%-50%;

从历史数据来看,云南近四年丰、枯水期平均价差为0.08元/千瓦时,折合对成本影响为1000元/吨;四川近四年丰、枯水期平均价差为0.13元/吨,折合对成本影响为1650元/吨。

电力成本的季节性对应到金属硅价格,金属硅价格随着丰、枯水电价季节性变化也呈现出同样的季节性变化走势,价格波动幅度在1000-2000元/吨,与电力成本的季节性变化幅度相匹配。

电力成本:中枢缺乏向上动力,整体停留在相对高位

电力成本高低主要取决于全国电力的整体供需结构。电力供给端,得益于今年整体降水量同比改善,水利发电同比出现大幅提升,主产区中云南及四川发电量显着增加(图10)。

电力需求端,支撑2021年用电高增速的海外订单承接(额外电力需求)及经济率先复苏下的经济高增速因素边际均有所转弱。一方面,随着海外通胀压力的持续加大,海外经济体均出现不同程度走弱,甚至存在经济衰退风险,导致今年我国承接的海外订单需求下滑(图12);另一方面,在“需求收缩、供给冲击、预期转弱”三重压力下,叠加一季度深圳及上海疫情的封锁以及房地产端对GDP贡献持续的下滑,中国Q2的GDP累计增速仅录得2.5%(图13)。虽然中央持续积极推进“稳经济”政策,但我们预计今年年初设定的5.5%的经济增速将难以达到,经济增速较2021年8.1%显着走弱。此外,7月底政治局会议上提出“保持经济运行在合理区间,力争实现最好结果”,我们认为这一定程度上也是对全年GDP增长目标的要求做出放松的表述。

在电力供应同比回升,且电力需求同比回落的双重作用下,我们预计中国全年电力供需将较2021年有明显缓和,整体供需关系或基本平衡(不排除夏用电高峰出现阶段性电力紧张)。以此为出发点,我们预计类似21年大面积拉闸限电的情况将难以出现,电力价格中枢缺乏向上动力。

同时考虑到金属硅高能耗行业的属性,虽然在发改委不搞“碳冲锋”,不搞“运动式”减碳的指引下,今年“双碳”及“能耗双控”整体有所放松,但我们认为该政策对于高能耗行业的影响是长久且持续的,叠加全国推进电力市场化改革,其中明确指出针对高能耗行业的电力价格向上浮动不设限,我们预计针对高能耗行业的电力价格中枢已然拔高,将持续维持在相对较高位置。

综合来看,我们认为后期电力成本中枢将停留在目前的相对高位位置,但缺乏向上动力。

目前主产区电价在丰水期自然季节性回落,预计后期在枯水期也将出现季节性回升,但预计电价不会再创新高,即枯水期中枢或略低于去年同期。

2022年1-6月份,主产区除新疆外(+0.5%),云南及四川发电量显着增加。其中,云南同比增速17.3%,四川同比增速21%。主产区发电量的显着增加主要得益于今年降雨相对较多,水电较为丰富。从统计局公布数据来看,2022年1-6月份全国水电同比增速为20.3%。其中,云南水电增速31.4%,四川水电增速25.1%,均有显着的增长。

2022年6月份,出口订单指数为41%,2021年9月以来持续处于收缩区间,海外订单减少;中国Q2公布GDP累计增速仅2.5%;

还原剂成本:存在中枢下移预期

2021年煤炭供给端进口受阻(地缘政治&疫情因素),叠加需求端下游钢铁等行业前三季度对煤炭需求大幅增加,导致煤炭供需紧张,煤炭相关价格出现大幅上涨,价格持续处于高位。

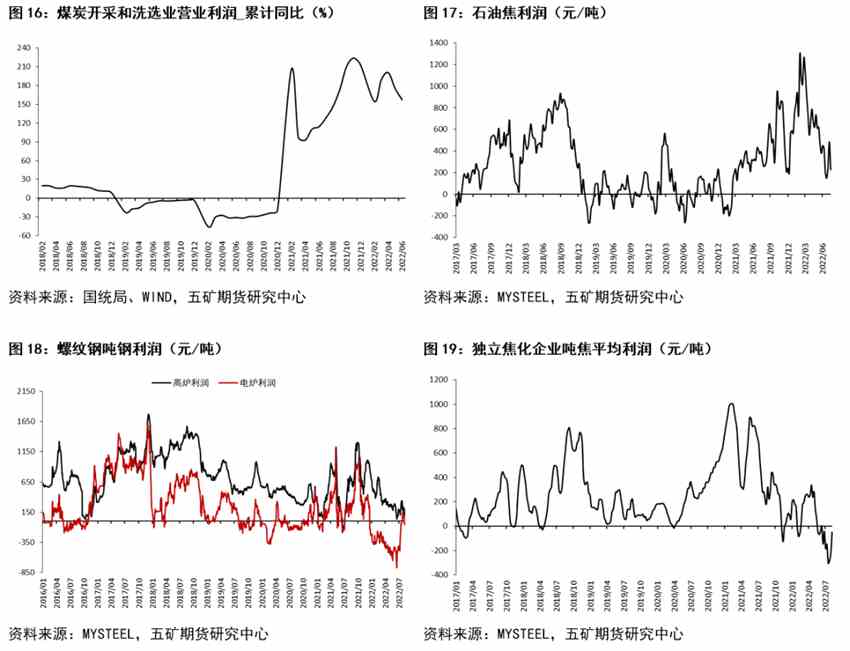

上游煤炭端,由于煤炭供给紧张因素,利润出现大幅增长,当前依旧维持着相对丰厚的利润。其中,煤炭开采及洗选业利润同比增速175.3%,石油焦利润超400元/吨(利润率约17%)。

而下游需求端,随着制造业,尤其房地产需求的快速下滑,煤炭下游以螺纹钢为代表的钢材端利润开始迅速恶化走差。此外,焦化企业受下游钢铁行业利润走差影响,也开始由盈利转为亏损。

从产业链角度,下游利润迅速走差,甚至进入亏损,作为上游尚拥有丰厚利润的煤炭端存在降价向下游让利需求。

除此之外,为防止2021年缺煤导致的煤炭价格大幅上涨情况再度发生,国家自2021年四季度开始积极推进煤炭端“保价稳供”工作,大力增加煤炭供给端投资。从统计局公布数据看,2022年1-6月份,中国煤炭开采及洗选业投资累计同比增速达36.5%,投资增速显着增加。

综合来看:1)煤炭下游需求走差,包括焦炭、钢材在内的下游利润急速恶化,而作为上游的煤炭却依旧有着丰厚的利润,从产业链利润分配角度,煤炭端存在降价向下游让利需求;2)煤炭供给端,国家积极推进煤炭端的“保价稳供”工作,我们预计煤炭供给偏紧问题将会在未来逐步得到缓解。同时。期货盘面上焦煤期货近月2209合约价格在2150元/吨附近,而远月2305合约估值预期已经给到1700元/吨,远月给出降幅约20%,同样反应了市场对于煤炭供需偏紧将在未来半年到一年内有所缓解的预期。因此,我们认为,煤炭价格存在中枢下移的预期。

成本总结:存在中枢下移预期

综合电力及还原剂成本情况:1)电力成本缺乏中枢上移动力;2)煤炭价格存在下行驱动。我们认为,金属硅成本端存在中枢下移的预期。

综合考虑煤炭价格中枢下移及电力成本季节性因素,我们预计成本端在丰水期将下移至13000-14000元/吨区间附近,而在枯水期将在16000-17000元/吨区间附近。

煤炭,金属硅,中枢