【中粮视点】棕榈油:产量超预期但库存仍未见拐点

摘要: 中粮期货研究中心摘要马来3月产量超预期被出口增加掩盖,当前低库存背景下的产量超预期给与市场一个强现实弱预期的情景,将本月行情置于混沌中,静待后续产量及库存实质性恢复状态。

中粮期货研究中心

摘要

马来3月产量超预期被出口增加掩盖,当前低库存背景下的产量超预期给与市场一个强现实弱预期的情景,将本月行情置于混沌中,静待后续产量及库存实质性恢复状态。

3月MPOB供需报告解读:

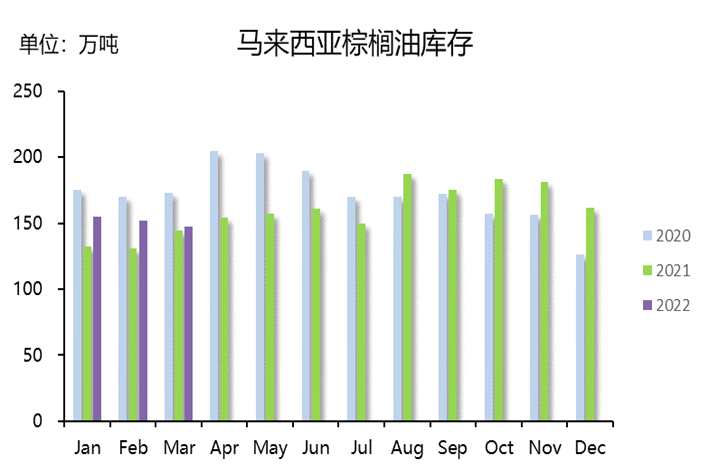

今日MPOB发布了3月供需报告,产量环比增加24.1%至141.1万吨,进口下降43.3%至8.5万吨,出口环比增加14.1%至126.5万吨,国内消费环比增加30.2%至27.2万吨,库存环比下降3%至147.3万吨。

与三大机构预估相比,产量端恢复超预期,出口端数据明显高于预期且高于船运机构预期,国内消费端提振明显,出口超预期抵消了产量端的超预期增长,库存小幅下行。

图:市场预估与官方数据披露

数据来源:公开信息整理,中粮期货研究院整理

1

供给

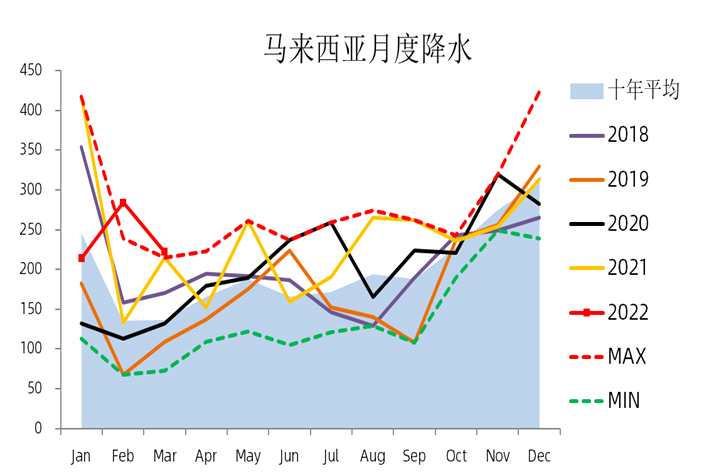

从供应端来看,3月产量明显高于三大机构前瞻预测值。目前天气情况仍然是制约棕榈油产量的关键因素之一,由于受到拉尼娜现象影响多雨少晴状态使得马来FFB出油率下降明显,当前最新ONI显示拉尼娜现象可能仍将持续,未来的天气滞后影响也将存在,三月降雨再次超过过去10年同期降雨上沿。另一个影响因素系外籍劳工紧缺问题,从当前产量段看似乎影响甚微,三月产量141万吨(五年均值150万吨),环比增长24%(五年均值16%),并且马来于4月1日开放国境结束了为期两年的封闭状态,预计后期劳工紧缺对产量的限制将明显弱化。

图:马来西亚棕榈油产量

数据来源:MPOB,中粮期货研究院整理

图:马来西亚外籍劳工月度续签数量

数据来源:马来西亚移民局,中粮期货研究院整理

图:马来西亚月度降雨

数据来源:路透,中粮期货研究院整理

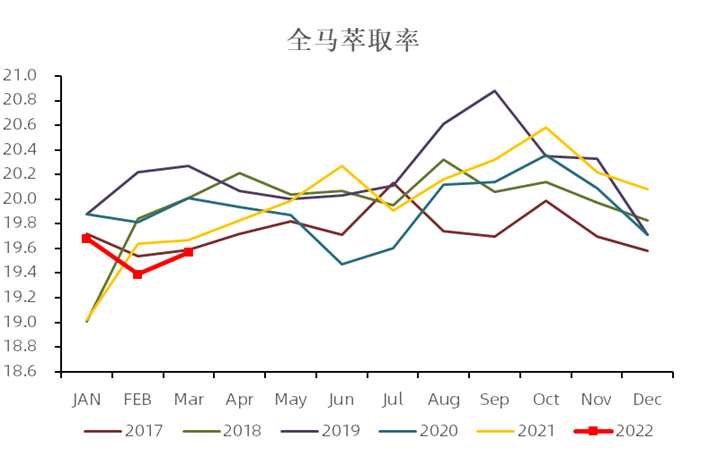

图:全马萃取率

数据来源:MPOB,中粮期货研究院整理

2

需求

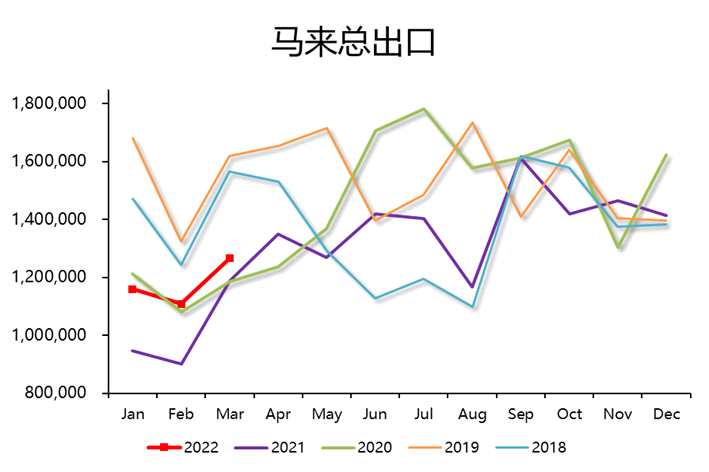

从需求端来看,出口环比上升明显高于市场预估,MPOB的统计口径可能与三大船运机构有出入,预测有效性值得推敲。通常三月出口随产量季节性增长而增长,虽然出口超预期增长14%(预期7%左右),但是显然未达到往常环比增速(过往五年3月环比增速均值19%),高价格对于消费端的压制显而易见。三月出口详情中,针对第一第二大消费国印度和中国的出口环比明显增加,分别为21%和64%,一部分系消费国补库需求,另一部分系应对印尼的增税政策。国内消费略高于近年同期均值,但是国内端尚无可炒作题材。

图:马来西亚棕榈油出口

数据来源:MPOB,中粮期货研究院整理

图:马来西亚国内消费

数据来源:MPOB,中粮期货研究院整理

3

结论

本次3月MPOB报告出口超市场预期抵消了产量超预期对库存的影响,在进口明显下降情况下,库存小幅环比下降。本次报告大致可以定性为强现实弱预期,库存仍在小幅下降,正常年份状态下经常二月见库存低点,本次在低库存状态下3月仍未见低点,这是强现实。原本市场质疑的国境开放政策能否在4月落地,如今马来顶着新冠日度新增过两万的情况下开放国境,这是超预期的条件。产量开始季节性恢复并且叠加劳工紧缺逐步缓解,这是弱预期。

本次MPOB的报告几乎给本月的棕榈油定下了一个混沌的基调,静待下月产量与库存的角力。

图:马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院整理

MPOB,超预期