研客研究 | 8月MPOB报告解读:yyds的棕油忽然不香了吗?

摘要: 文|翁丽娟对冲研投研究院编辑|小华审核|浦电路交易员今日中午马来西亚棕榈油局(MPOB)公布马来西亚2021年8月棕榈油供需月报,马来西亚2021年8月棕榈油产量环比增11.8%至170.2万吨(预期

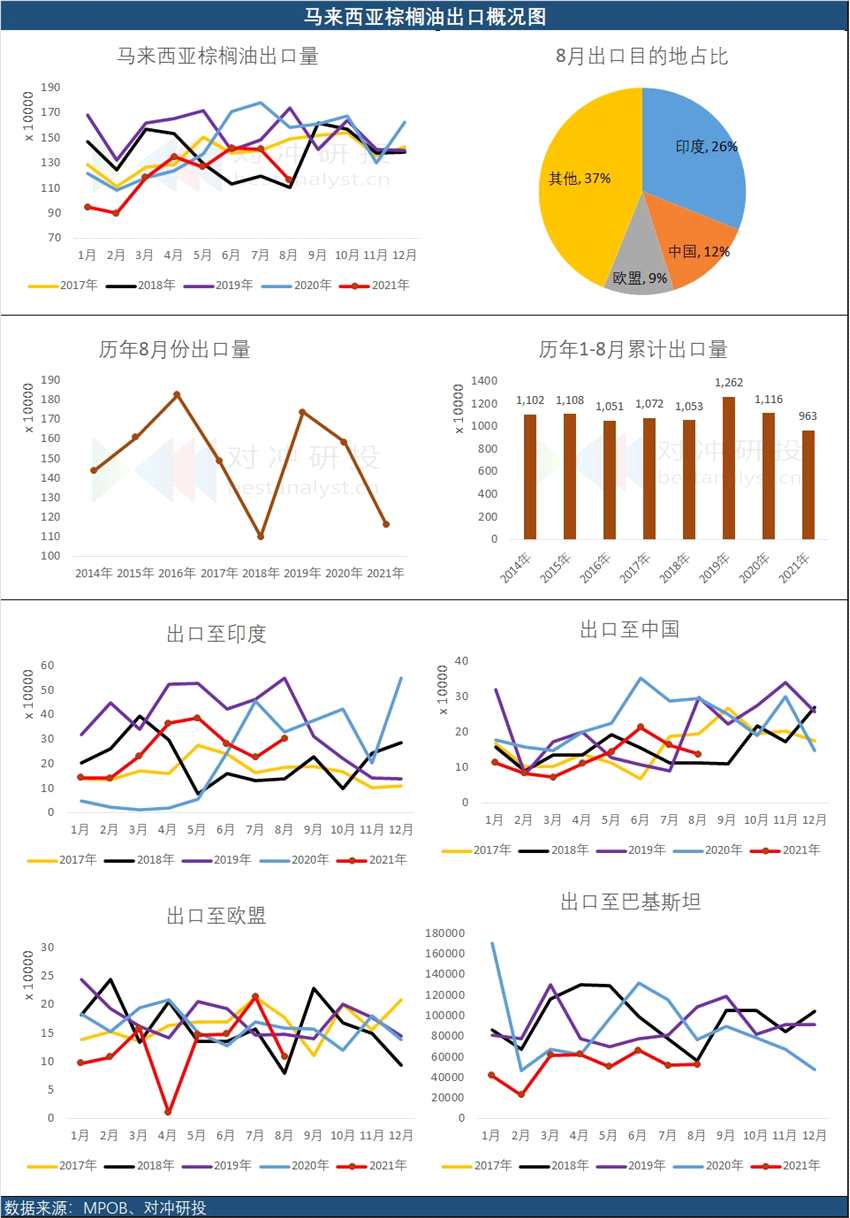

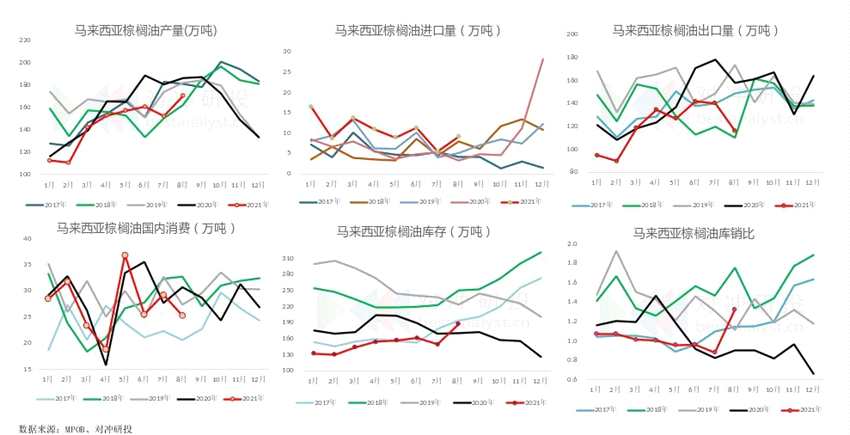

今日中午马来西亚棕榈油局(MPOB)公布马来西亚2021年8月棕榈油供需月报,马来西亚2021年8月棕榈油产量环比增11.8%至170.2万吨(预期166~170,上月152,去年同期186);进口9.1万吨(预期5,上月5.4,去年同期3.2);出口环比减17.4%至116.3万吨(预期118~124,上月141,去年同期158);库存环比增25.3%至187.5万吨(预期174~176,上月150,去年同期170)。

本次报告值与三大机构预估相比,产量处于预估区间上沿,进口高于预期,出口低于预期,库存大幅增加25.3%至187.5万吨,高于预期174万吨,报告利空。报告后国内外棕油价格下跌,截至15:00,马棕跌2.9%,连棕跌3.6%。

1

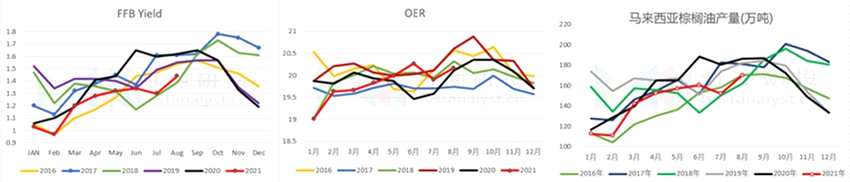

产量:环比增幅较大但绝对量仍低

8月马棕产量170万吨,环比增11.8%,同比减8.6%,本月环比增幅大是因为7月的基数较低,从绝对量上看,8月份170万吨的产量仍处于近几年同期低位水平,也低于近五年同期均值176万吨。从分项数据看,低产量主要是由于FFB单产比较低,出油率处于正常水平。

上期报告中我们提到今年减产的原因:

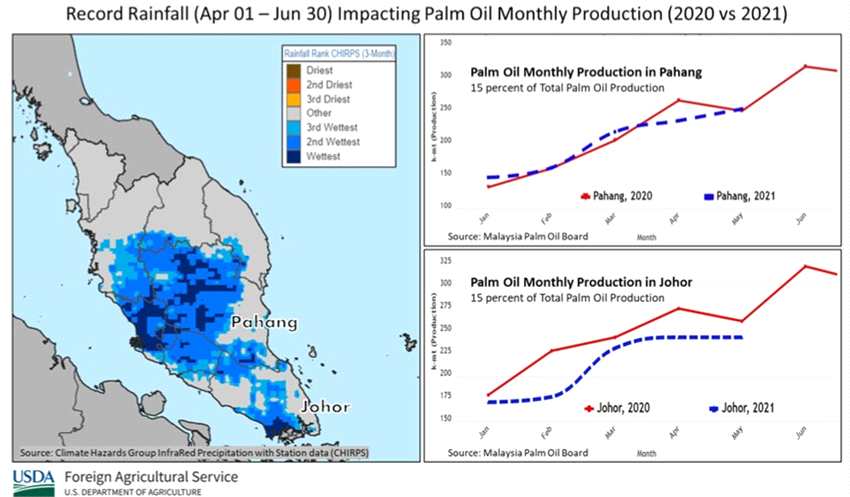

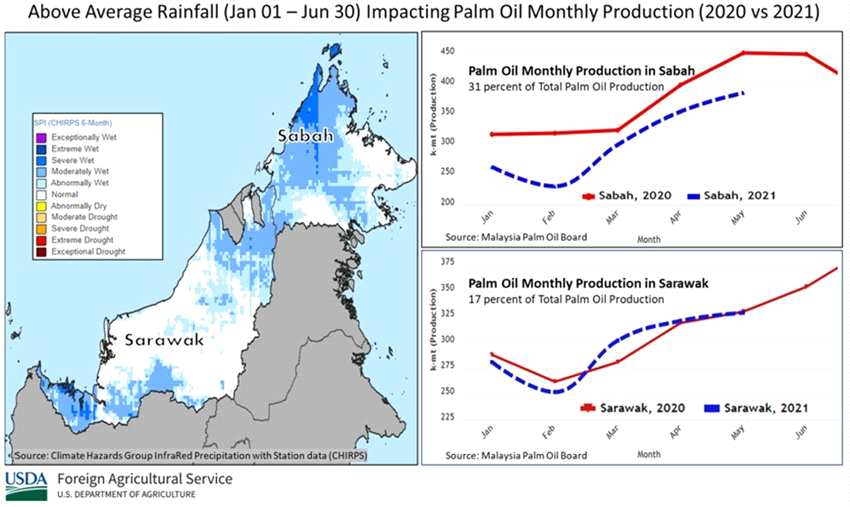

自今年1月以来,马来西亚半岛降雨量达到创记录水平,对收获工作造成影响,最为明显的是柔佛、彭亨、沙巴和沙捞越。

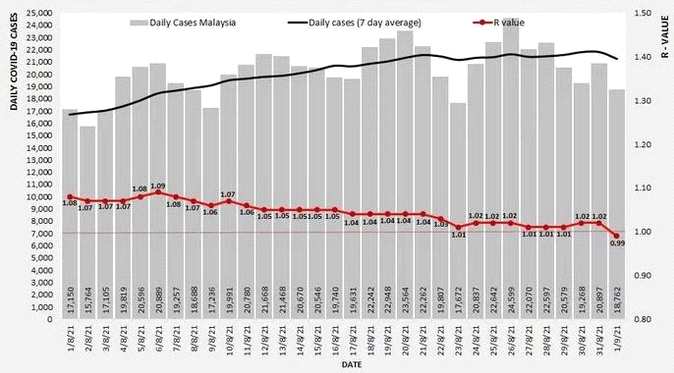

劳动力短缺是导致产量低的另一个原因,马来西亚外劳占比75%以上。7月马来西亚疫情趋重,8月日新增病例虽没加剧但也在高位,9月新增病例略有下降,基本传染指数也回至1以下,但疫情稍有缓和也难以缓解劳工短缺问题。

本周MPOB预估2021年马棕产量将从去年的1914万吨下降至1800万吨,因劳工短缺问题加重。按MPOB预估的1800万吨的产量来算,9-12月月均产量160万吨,仍大幅低于近五年均值为172万吨,因此虽然之前各大机构给出8月产量两位数的增幅,价格仍以震荡上涨为主。

2

出口逼近历史同期最低

8月马棕油出口量仅116万吨,历史同期仅比2018年的110万吨略高,2021年1-8月马棕累计出口963万吨,也是近年来最低水平。8月印尼下调出口关税,马棕出口竞争力减弱,不过9月印尼重新上调出口关税,使得马棕重新具备出口竞争力。此外,6月底印度将毛棕榈油基础关税由15%下调至10%,有效期3个月至9月底,因此9月印度可能加大毛棕进口量,船运机构数据显示9月1-10日马棕出口环比增50%。

3

进口高于预期,国内消费稳定

8月马棕进口量9万吨,高于预期5万吨,因9月印尼上调出口关税,不排除提前进行库存转移。

8月马棕国内表观消费量25万吨,处于正常水平。虽然马来西亚疫情非常严峻,但从高频复工数据来看,工作场所出行数据并未受到疫情恶化的影响。

4

8月库存大幅增加但年底前预计马棕仍将维持低库存

虽然8月库存大幅增加在意料之外,但并不改变年底前维持低库存的预期。正如7月报告中我们总结道,7月增产季马棕产量不增反降,导致7月底的超低库存叠加11月就将进入减产季,就已经奠定了马棕累库的时间和幅度都有限。MPOB预估到12月末马棕库存170万吨,低于市场此前预期的200-220万吨,同时也低于五年均值218万吨。

5

连盘棕油价格何去何从?

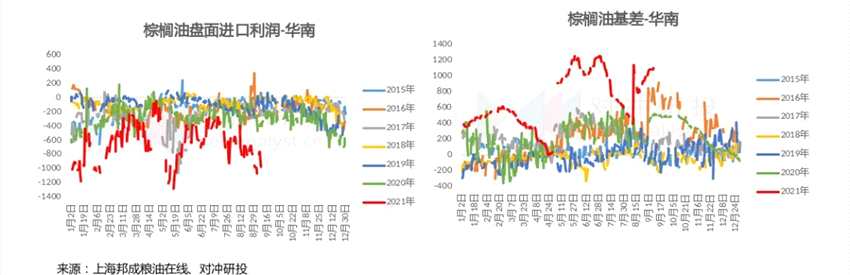

虽然8月马棕库存高于预期,但最重要的产量基本符合预期,预期差主要因关税调整等政策影响体现在进口量和出口量上,9月印尼关税如期上调,马棕前10日出口环比大幅增加50%。目前市场普遍预期年底前马棕库存难以回到200万吨,MPOB预估仅为170万吨,在产地库存偏低的背景下,进口利润倒挂重新扩大,国内新增买船清淡,基差维持1000左右的高位水平,库存也止升回降。而在供应本身偏紧的情况下,更需关注到港卸船是否顺利等问题。

总体而言,虽然8月MPOB报告偏空,但基本面的紧张格局未变。而在价格屡创新高后,市场关于马棕低产量的数据也有所存疑,毕竟理论上高价是可以解决部分劳工问题的,但在没有得到数据确认前,目前的棕油不建议做空配。

本文首发于微信公众号:对冲研投。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

马棕,MPOB