兰格视点:本周北京建材市场成交偏弱 库存持续增加

摘要: 本周北京现货市场终于触底反弹,不过由于反弹过快,成交仅短暂好转,便再次转弱,加之钢厂到货有一定增加,故本周北京库房库存开始小幅增库。具体如下:从各钢厂比例来看,排序宣承钢位置没有变化,

本周北京现货市场终于触底反弹,不过由于反弹过快,成交仅短暂好转,便再次转弱,加之钢厂到货有一定增加,故本周北京库房库存开始小幅增库。具体如下:

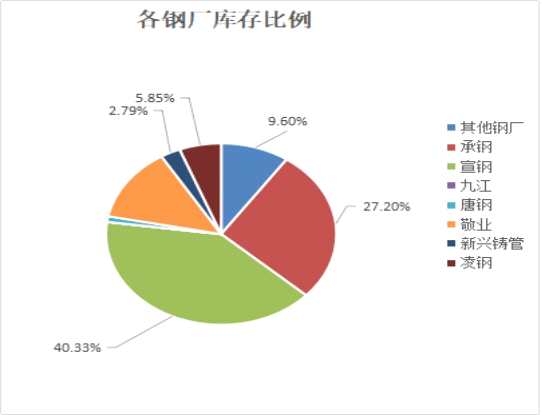

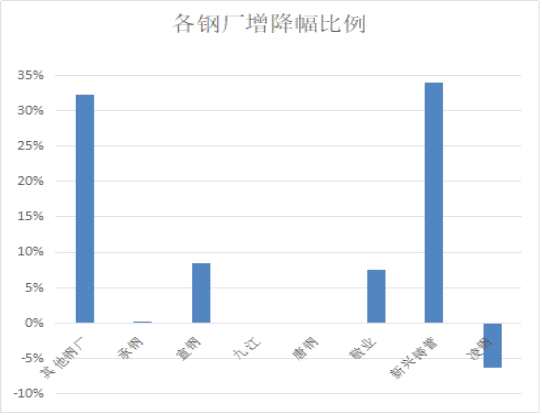

从各钢厂比例来看,排序宣承钢位置没有变化,敬业第三凌钢第四,其他钢厂和新兴铸管(000778,股吧)本周顺序有所调换,唐钢库存近期增长放缓。

本周各厂资源变化特点增库为绝对主导,仅有凌钢少量降库,增幅最大钢厂为新兴铸管增34%、其他钢厂增加32%紧随其后,宣钢敬业均增8%,凌钢降6%。

从各库的统计情况来看,本周各库增降幅度在0-1.4万吨,特点是中小仓库库存多保持不变或小降,个别大库增库明显。

兰格钢铁云商平台发布的最新调查统计数据显示:本周北京螺线库存46.8万吨,较上周增3.2万吨。环比上周增加7.4%,年同比增24.9%;其中盘螺5.6万吨,三级螺纹钢41.2万吨。

解析分析

钢厂方面:敬业钢厂6条螺纹产线1条盘螺生产,到货正常;宣钢钢厂3条螺纹产线和1条盘螺生产,北京市场到货一般;承钢2条螺纹及1条盘螺产线生产,北京市场到货增加;东华两条螺纹产线生产,北京几无到货;鑫达钢厂一条螺纹产线不饱和生产,北京市场到货一般;河钢唐钢新区2条螺纹不饱和生产1条盘螺产线生产,北京到货有限。

市场方面:本周北京市场几乎没有任何变化,无论是期螺大跌还是期货连续上涨,主流资源的涨跌幅十分有限。本周伴随着高考的同步进行,工地需求受到明显压制,加之外围不乏一些优质品牌资源持续涌入,故市场始终处于压抑当中。而期间由于主导钢厂持续挺价,导致市场商家普遍倒挂100元左右,故商家在成交有一定好转的情况下,依然抗拒涨价。故本周市场呈现窄幅波动,需求偏弱库存开始明显上升。端午节前下游仅有少量备货操作,节后刚需或有补库操作,加之期螺节前收高,价格或有一定的上涨可能。