宏观债券:流动性充裕,利空钝化

摘要: 观点小结资金面宽松:1)央行公开市场逆回购净投放100亿元;2)R007上行24.05bp至2.17%,DR007上行19.46bp至2.17%;3)各期限同业存单收益率下行,

观点小结

资金面宽松:1)央行公开市场逆回购净投放100亿元;2)R007上行24.05bp至2.17%,DR007上行19.46bp至2.17%;3)各期限同业存单收益率下行,1个月同业存单收益率维持在2.0%,1年期下行7.75bp至2.99%,市场对流动性预期乐观、广义基金加大存单配置、结构性存款监管力度缓和、社融增速下行综合因素导致的。

一级需求较好:1)利率债新发行3,671.18亿元,环比减少801.99亿;2)4月19日当周发行地方债2,630.17亿元,较前期大幅提升,下半月开始放量;3)15Y、20Y、30Y超长期地方债火爆,与发行量少有关。

国债收益率整体下行:1)国债收益率前两个交易日大幅下行,后保持平稳,1年期国债收益率下行5bp至2.54%,10年期国债收益率下行5bp至3.16%;2)周一金融数据出炉,社融规模3.34万亿、M2增长9.4%、M1增长7.1%,均不及预期,且央行货币政策司司长孙国峰表示“将为4月政府债的发行创造良好的流动性环境”、“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,打消市场担心的货币供应量不足,周一、周二收益率显着下行,后窄幅波动,趋向平静;3)本周隐含税率除3年、10年期外各期限均上行,交易情绪较为积极。

国债期货价格走强:1)T2106上涨0.6%至97.79,TF2106上涨0.39%至99.79;2)各期限国债期货主力合约仓位均有增加。

观点小结:1)本周资金面宽松;2)本周收益率整体下行,主要受资金面宽松影响;3)二季度将引来地方债供给高峰,市场预计至5月财政存款净回笼超过1万亿,对市场造成冲击。

资金面宽松?

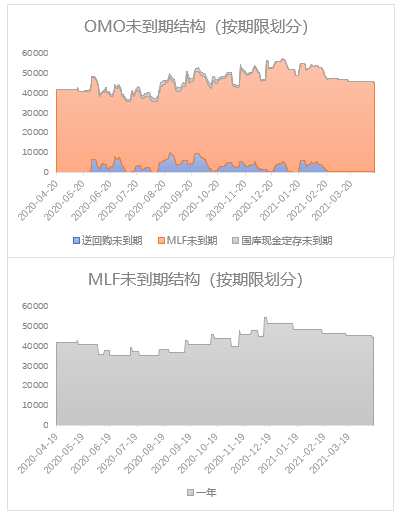

央行公开市场净投放600亿元

本周央行公开市场开展7天期逆回购500亿元,中标利率2.2%,逆回购到期400亿元,逆回购净投放100亿;MLF投放1年期1,500亿元,中标利率2.95%,MLF回笼1,000亿元,TMLF回笼561亿,净回笼61亿。

数据来源:Wind,天风期货研究所

资金面宽松

本周资金面宽松,R007上行24.05bp至2.17%,DR007上行19.46bp至2.17%。近期资金面偏松、稳定,为债市上涨提供必要条件。

数据来源:Wind,天风期货研究所

质押式回购成交量下降

本周资金利率宽松。Shibor一周收于2.20%,周上行14.50bp;1年期国债收于2.55%,周下行4.17bp;10年期国债收于3.28%,周下行4.76p。商业银行质押式回购成交金额有所回落,本周日均成交金额40,034.94亿元,较上周减少2,650.70亿元,机构杠杆意愿仍偏高。

数据来源:Wind,天风期货研究所

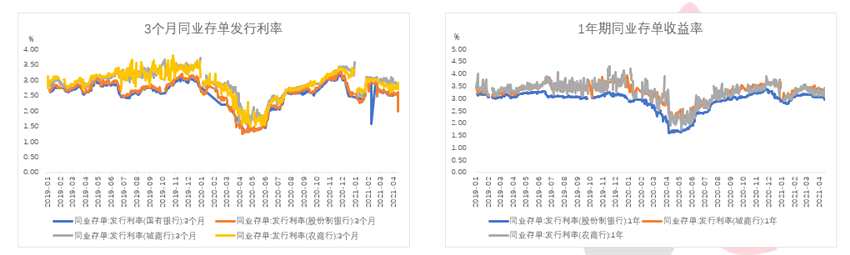

近期各期限同业存单收益率下行

本周各期限同业存单收益率下行,股份制银行1个月同业存单收益率维持在2.0%,3个月同业存单收益率上行1.25bp至2.55%,1年期下行7.75bp至2.99%。近期存单利率下行是市场对流动性的预期乐观的体现、广义基金加大存单配置、结构性存款监管力度缓和、社融增速下行综合因素导致的。

数据来源:Wind,天风期货研究所

同业存单收益率与MLF利差收敛

1年期同业存单利率收于至MLF上方5.10bp,3月下旬以来逐步回落。存单利率下行反映银行负债端压力减小。影响银行负债端的1)货币政策松紧相宜,对存单利率影响相对中性 2)结构性存款监管力度缓和,有助存单利率下行3)市场流动性充裕,质押式回购规模扩大替代存单需求,利好存单利率。

数据来源:Wind,天风期货研究所

债券一级市场发行追踪

超长期地方债需求好

本周利率债新发行3,671.18亿元,环比减少801.99亿,其中地方债1,031.18亿元,环比减少611.99亿元,国债1,370亿元,环比减少280亿元,政金债1,270亿元,环比减少1,180亿元。

15Y、20Y、30Y期地方债最火爆,发行量少。21山东债10边际倍数16.32、21山东债09边际倍数16.02、21山东债08边际倍数15.61,均全场投满。

4月地方债发行势头高涨。4月19日当周发行地方债2,630.17亿元,前期1,031.18亿元,较前期大幅提升,下半月开始放量。

数据来源:Wind,天风期货研究所

二级市场利率整体下行

国债收益率整体下行

本周国债收益率前两个交易日大幅下行,后保持平稳。周一金融数据出炉,社融规模3.34万亿、M2增长9.4%、M1增长7.1%,均不及预期,且央行货币政策司司长孙国峰表示“将为4月政府债的发行创造良好的流动性环境”、“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”,打消市场担心的货币供应量不足。由此周一、周二收益率显着下行,10年期国债收益率下行5bp。后三日市场窄幅震荡,趋于平静。周五公布经济数据,工业增加值累计同比24.5%、一季度GDP18.3%、固定资产投资18.3%不及预期、3月社零34.2%表现较好,大于预期,但市场涨幅力度亦有限,10年期国债收益率下行1bp。

数据来源:Wind,天风期货研究所

4、5月财政存款将回笼

2月财政净投放8,478.8亿元、3月财政净投放4,870.4亿元,2-3月财政净投放增加使得流动性充裕。市场预期4月下旬起财政存款开始回笼,债券供给压力逐渐抬升,至5月财政存款净回笼超过1万亿,对市场造成冲击。

截止4月19日,已公布的地方债融资超过5,000亿元,4月19日当周地方债发行量较前期大幅提升。市场预期4月地方债净融资额可能在5,000亿左右,考虑到今年一季度净融资额仅为去年同期的1/3,今年二、三季度可能迎来地方债供给高峰。

数据来源:Wind,天风期货研究所

国债10-1利差缩小

本周国债10-1利差缩小0.25bp至61.63bp,短端下行幅度大于长端;国开债10-1利差收窄1.39bp至83.72bp。

除3、10年期外,本周国开债隐含税率均上行,交易情绪较上周较为积极。

数据来源:Wind,天风期货研究所

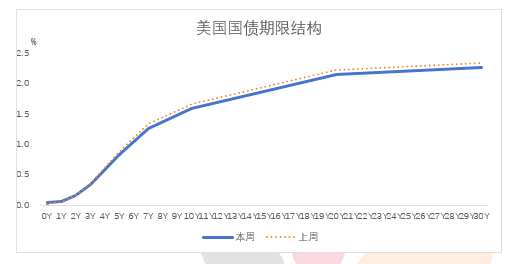

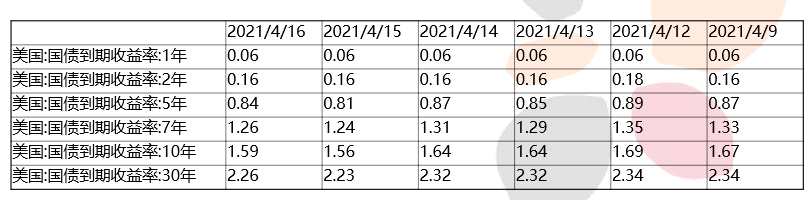

美债收益率整体下行

本周公布的4月密西根大学消费者信心指数86.5,低于预期89.6,反映居民收入不足以覆盖目前的消费水平,未来财政可能有下行压力;3月零售销售额同比增长9.8%,高于预期5.9%,可见1.9万亿财政刺激落地,推高短期消费。

数据来源:Wind,天风期货研究所

信用事件跟踪

城投债利差分化

本周城投债利差分化,AAA级城投债信用利差收于69.46bp,较上周上行0.98bp;AA+级城投债利差收于115.5bp,较上周下行0.25bp;AA级城投债收于287.41bp,较上周上行1.19bp。

本周产业债与城投债利差分化,AAA级产业债与城投债信用利差收于-12.83bp,较上周缩小3.07bp;AA+产业债与城投债信用利差收于55.1bp,较上周缩小5.69bp。

数据来源:Wind,天风期货研究所

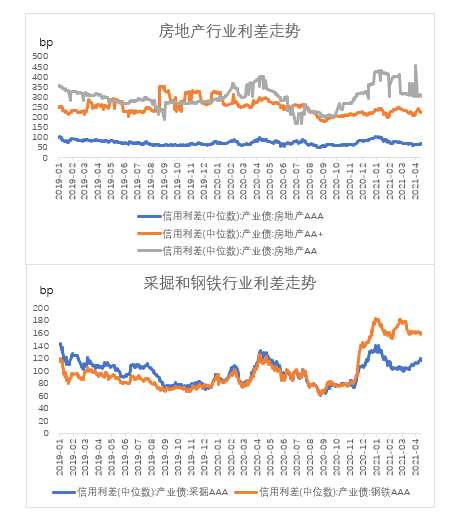

采掘、钢铁行业利差扩张

本周地产行业利差分化,AAA级房地产信用利差收于64.05bp,较上周下行6.03bp;AA+级房地产收于211.29bp,较上周下行9.46bp;AA级房地产收于367.30bp,较上周上行0.94bp。

本周采掘、钢铁行业利差扩张,AAA级采掘信用利差收于116.21bp,较上周上行1.48bp;AAA级钢铁信用利差收于159.09bp,较上周下行1.53bp。

数据来源:Wind,天风期货研究所

美元指数继续回升

中美利差回落至159.68bp

本周美元指数收于91.54,较上周下降,人民币汇率维持在6.5附近,中美利差本周回落至159.68bp,较前一周抬升6bp。

鉴于美债收益率全年大概率上行,美国基本面预期继续好转,美联储货币政策释放鹰派信号,人民币汇率有持续贬值的压力,市场预期二季度回到6.6。

数据来源:Wind,天风期货研究所

国债期货价格走势上涨

国债期货全周上涨

本周T2106上涨0.6%至97.79,TF2106上涨0.39%至99.79。本周债期上涨主要受益于资金面宽松,整体而言又进入了窄幅震荡的平静期。

本周各期限合约持仓均有增加。

数据来源:Wind,天风期货研究所

周二国债期货交易情绪最高

数据来源:Wind,天风期货研究所

央行3月缩表,其余经济体扩表?

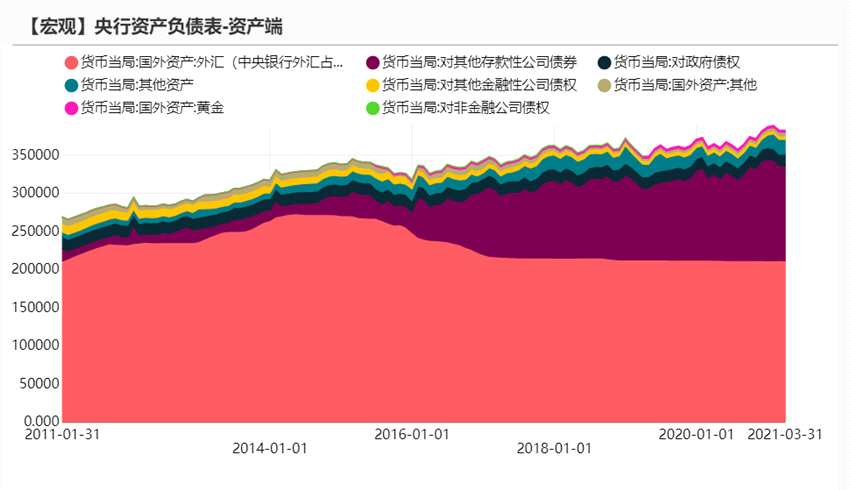

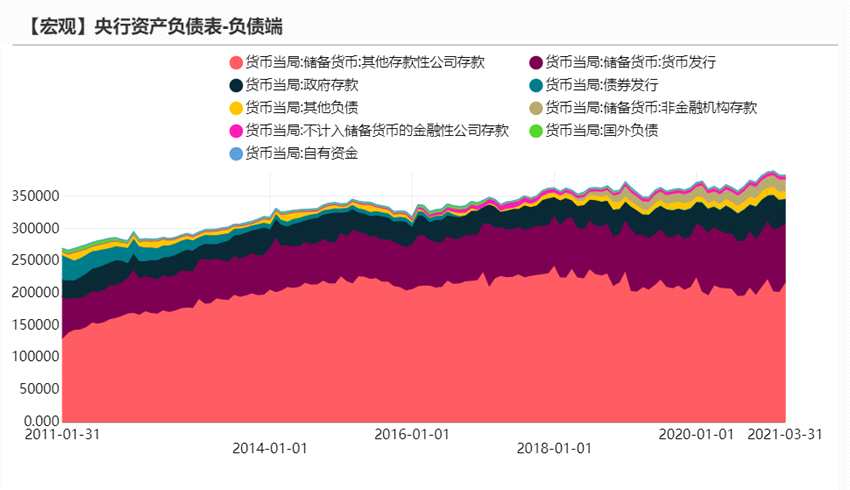

3月央行资产负债表收缩

央行更新3月资产负债表,总资产规模达到382,772亿元,较上月减少320.4亿元。基础货币余额326,956.16亿元,环比增加5,399.87亿元,反映银行间流动性边际改善。资产端“对其他存款性公司债权”124,657.22亿元,较上月增加272.84亿元,小幅反弹,央行可能在3月对再贷款、再贴现资金续作;“国外资产”211,553.27亿元,环比减少81.62亿元,反映央行购汇意愿降低。负债端“政府存款”36,719.33亿元,较上月减少5,686.36亿元,与政府存款融资规模处在历史地位、季节性影响财政支出增多有关。

数据来源:Wind,天风期货研究所

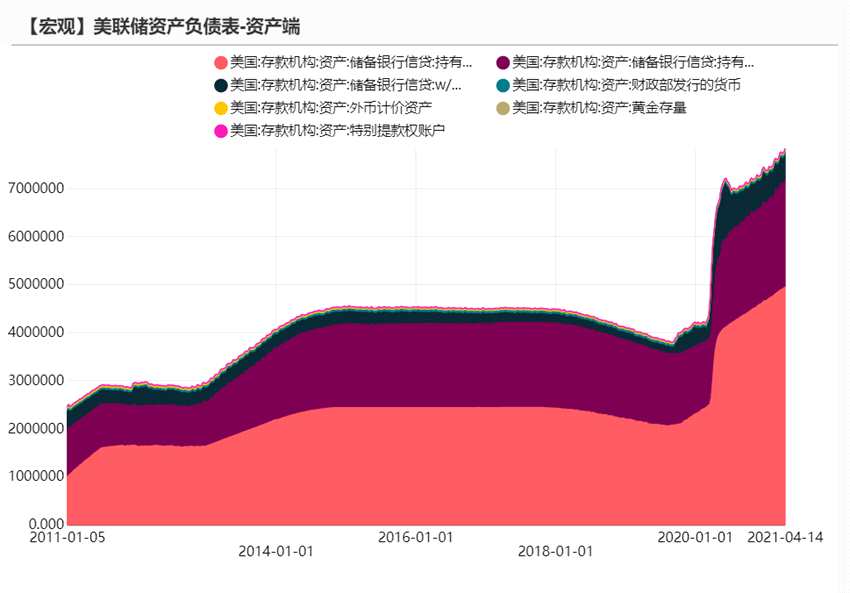

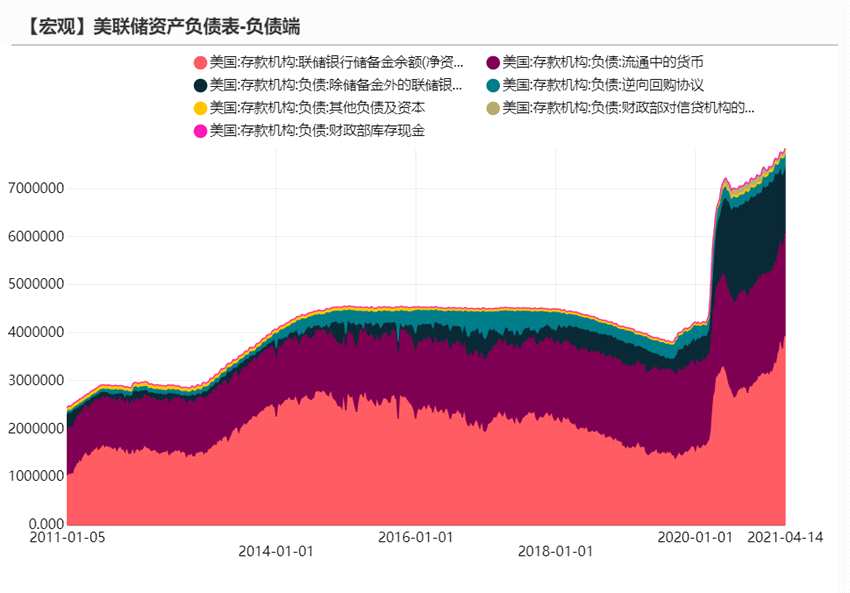

美联储资产负债表较上周扩张84,142百万美元

数据来源:Wind,天风期货研究所

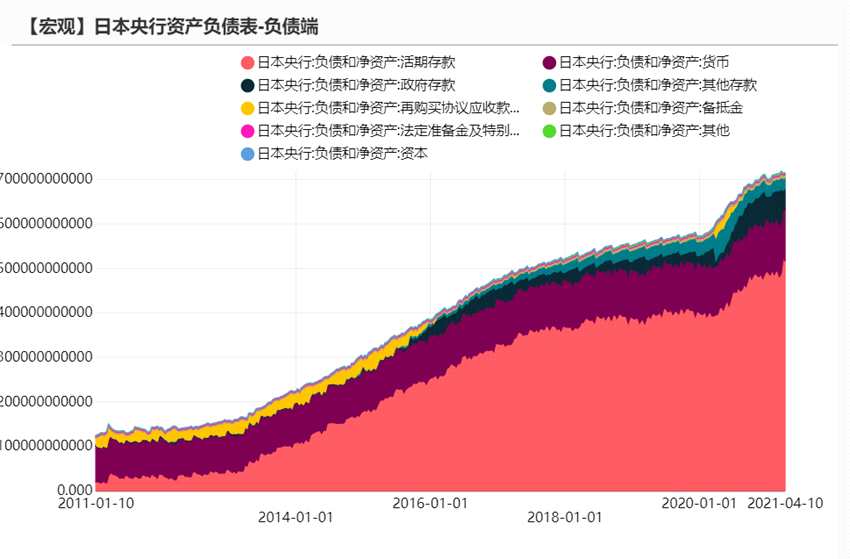

日本央行资产负债表较上旬扩张1,073,475,679千日元

数据来源:Wind,天风期货研究所

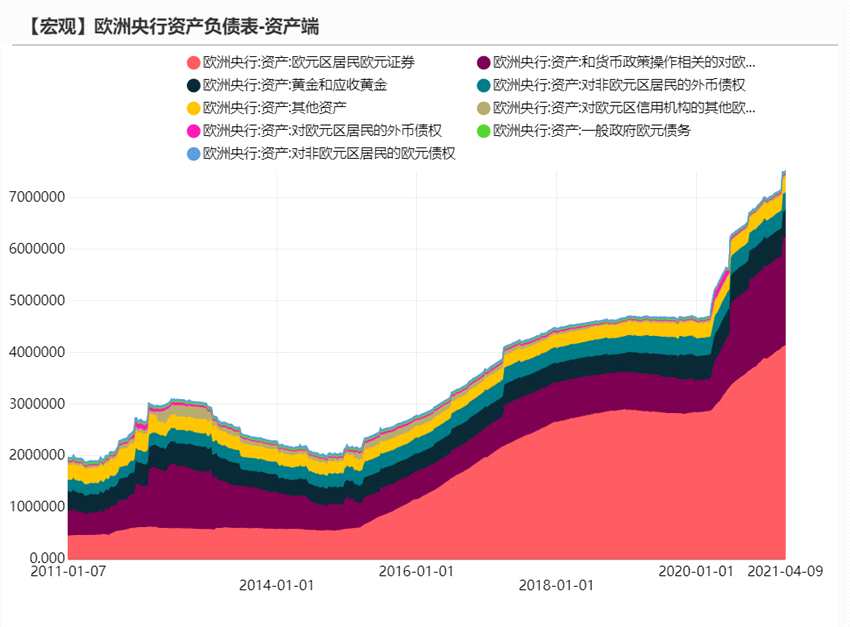

欧洲央行资产负债表较上周扩张20,156百万欧元

数据来源:Wind,天风期货研究所

社融与M2

3月信贷增量超预期

2021年3月新增社融33,416亿元,同比增速12.3%,新增人民币贷款27,511亿元,信贷增量超市场预期。当前整体信贷投放呈现增量稳定增长、增速稳定下降的特征。去年疫情期间,政府加大对实体企业的融资支持,新增贷款达到近年来最高点,受基数效应影响,今年3月新增人民币贷款同比增速回落,但较19年仍强势。预计未来2个月内信贷增速难以大幅反弹。

数据来源:Wind,天风期货研究所

M1、M2剪刀差回正

2月M1同比增速7.1%,M2同比增速9.4%。M1较上月下降0.3%,M2环比下调0.7%。3月起监管部门针对经营贷违规入楼市、房地产调控政策加码,信贷同比增速回落对M2增速造成拖累;M1回落幅度小于M2,显示企业经营状况持续良好。

数据来源:Wind,天风期货研究所

Wind,下行,天风