兴业期货:产能压减扩大供需缺口 做多焦炭1月合约

摘要: 三季度以来,焦炭主力合约走势呈现震荡上涨的态势,现货市场历经6轮提涨,期现价格实现共振上行。

三季度以来,焦炭主力合约走势呈现震荡上涨的态势,现货市场历经6轮提涨,期现价格实现共振上行。从近期来看,国庆长假后首个交易日大宗商品普涨,终端需求好于预期,钢材现货成交良好,焦煤焦炭原料端受需求推动而突破前高开启上涨趋势;而后,山西焦化(600740,股吧)行业进入产能压减与置换加速期,焦炭期货价格上行后并未同其他黑色金属品种一样回落调整。我们认为,11月终端需求偏强或有超预期表现,而全国焦化产能淘汰将持续推进,焦炭短期供需偏紧格局将大概率得到延续,焦炭价格仍有一定上行空间。

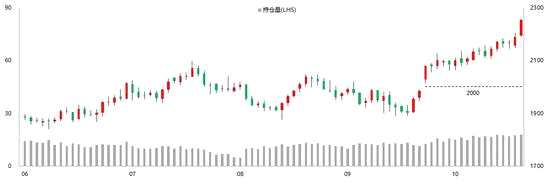

图1:焦炭主力合约走势及持仓量

数据来源:兴业期货研发部

一、交易策略及依据

我们计划在11月3日及之后,做多J2101合约,目标价格2500左右,总持仓占比不超过80%,盈亏比1.96:1。

建仓逻辑:

1.供应端持续偏紧格局:主产区山西率先发力,各地市政策纷纷出台,而河北、河南或紧随其后,产能压减仍有较大想象空间,焦炭供给紧张局面将难以通过产量增加得到缓解。

2.需求淡季表现有望超预期:终端需求旺季或将得到延长,唐山采暖季限产力度弱于往年,焦炭下游需求有望超市场预期,通过需求的季节性下滑来抑制焦炭供需缺口的扩大也将大概率收获甚微。

3.库存加速下滑,供需缺口或将扩大:焦炭总库存持续呈现去库态势,钢厂备库积极但原料可用天数仍不断下降,焦炭年内仍将维持供不应求的状态。

风险因素:山西产能压减执行力度放松,河北及河南产能淘汰推迟执行,焦炭需求季节性大幅走弱。

二、报告正文

1.供应端延续偏紧格局

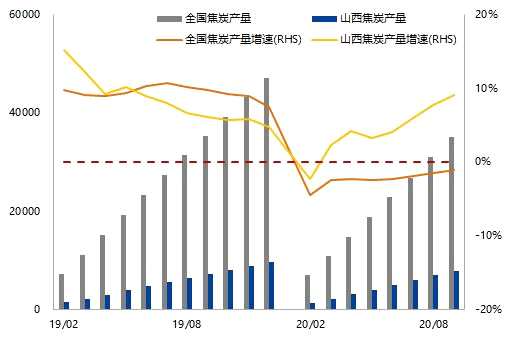

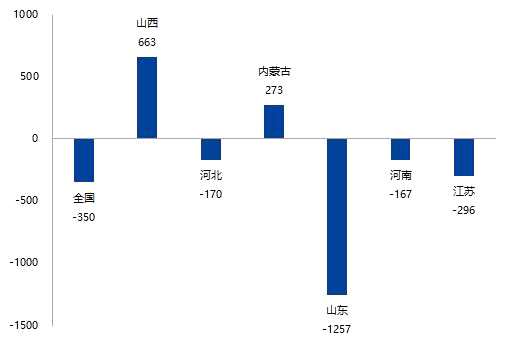

2020年前三季度焦炭累计产量下降350万吨,同比增速-1.0%,而同期生铁累计产量增加5345万吨,焦炭供需缺口已然产生。具体来看,二季度山东力推“以煤定产”实施方案,通过化解过剩煤炭产能推动当地焦化行业升级改造,落后焦化产能的一次性出清造成当地短期供应缺口的产生,焦炭产量出现区域性紧张局面;下游方面,疫情管控成效初显后,经济复苏成为国内政策制定的主旋律,生铁产量受此影响不断攀升,焦炭真实需求持续旺盛,整体供需缺口则难以回补。

图2:焦炭产量

数据来源:兴业期货研发部

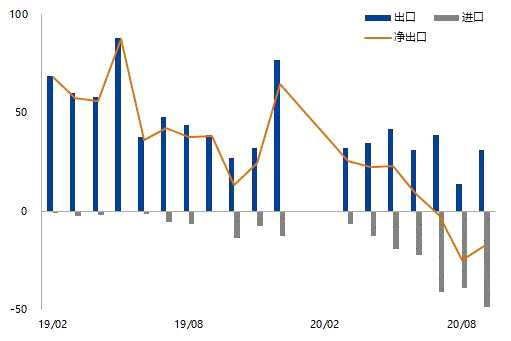

图3:焦炭进出口情况

数据来源:兴业期货研发部

分析焦炭进出口情况的转变亦能验证如上观点。2020年7月之前,我国在国际焦炭贸易中一直处于净出口国的角色,而7月焦炭进口量首次大于出口量,8月及9月则延续了净进口量增长的事实,我国因此转变为焦炭净进口国,进口来源地多分布在亚太国家,如日本、韩国等地。究其原因,除了全球疫情影响下海外高炉利用率大幅下滑导致国际主要焦炭消费地刚需不足之外,国内焦炭供应紧张也助力焦炭贸易流向的反转,沿海大型钢厂通过较低的海运费用即可采购海外优质焦炭,从而弥补焦炭内调紧张的局面,但进口量尚处低位,净进口量对国内供需情况的补充相对而言暂有不足。

1.1.产区供给出现分化,焦炭产能逐步集中

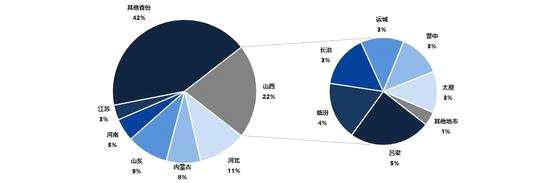

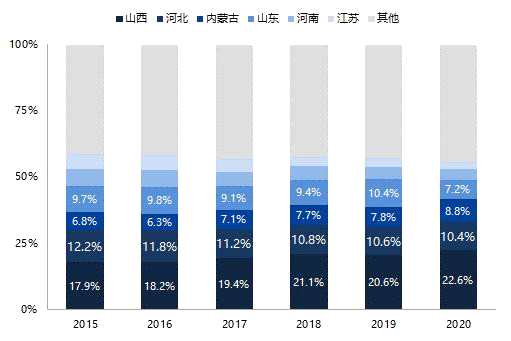

国内焦炭近22%的产量来自于山西,其余依次为河北、内蒙古、山东和河南等省,前五省合计占比达到54%,超半数的产量占比使得五省的产能增减情况对全国焦炭供应的影响不容小觑,而山西又因为稳坐焦炭产能产量第一大省的地位而历来在焦炭市场拥有举足轻重的地位。纵观山西全省,焦炭产能多分布于南部及中部地市,即吕梁、临汾、长治、运城、晋中和太原,各地焦炭产能的变化也将深远地影响全国焦炭供给情况。

图4:焦炭产量分布情况

数据来源:兴业期货研发部

从长周期来看,山西及内蒙古因原料获取便利的优势,焦炭产量呈现逐年增长的趋势,而河北、山东及江苏的产量占比则不断压缩。近年来,河北所在的京津冀地区实施“以钢定焦”,通过下游炼钢产能的压减倒逼落后焦化产能的退出,而山东推行“以煤定产”,借助上游煤矿过剩产能的关停推进全省焦化产能的缩减,江苏则从2018年始开启环太湖高污染产业整治计划,2019年又将高污染排放的焦化行业治理范围扩展至苏北的徐州地区。综合来看,焦化行业在全行业改革升级的过程中产能更加集中化和大型化,山西作为焦化大省的地位日益稳固。

图5:各省焦炭产量占比变化

数据来源:兴业期货研发部

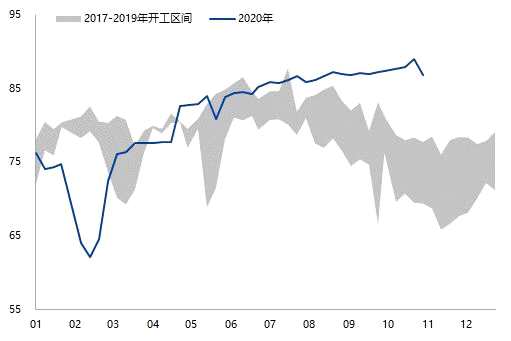

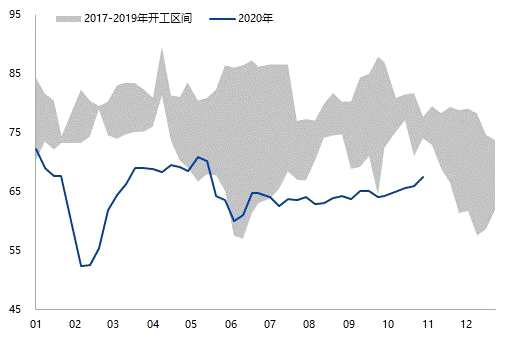

从年内来看,区域性焦炉开工率分化明显,山西所在的华北地区焦炉开工率不断走高,开工水平屡屡创下近年同期峰值,而山东及徐州所在的华东地区焦炉开工率则远低于历史开工区间,区域性焦炭供应分化显着。但随着国庆节后山西焦化产能压减的加速推进,华北地区焦炉开工率也出现明显下滑,若山西4.3米焦炉关停力度比肩山东及徐州此前的政策力度,则有理由相信华北地区焦炉开工率将出现大幅回落,焦炭供应偏紧预期随之增强。

图6:华北地区焦炉开工率

数据来源:兴业期货研发部

图7:华东地区焦炉开工率

数据来源:兴业期货研发部

综上所述,山东及江苏作为曾经的焦炭主要产区,在政策引导下大幅压减省内落后焦化产能,均造成短期区域性供应缺口的出现,而产能权重最高的山西如若严格执行文件制定下的产能置换计划,加之河北及河南也意欲推进省内落后焦化产能的出清,焦化行业产能集中的同时势必再一次造成范围更广的供应缺口的产生。

图8:2020年前三季度各省焦炭累计产量变化

数据来源:兴业期货研发部

图9:各主产区焦炭产量同比增速

数据来源:兴业期货研发部

1.2.产能置换不断发酵,焦炭供应难改紧张局面

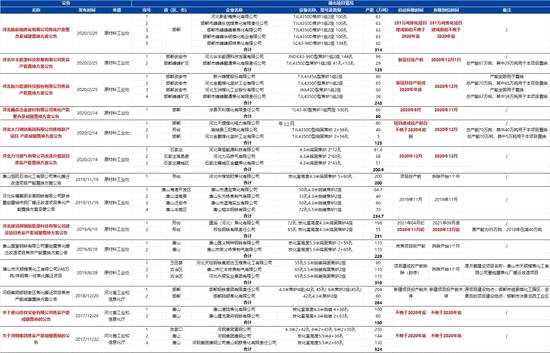

2019年以来,各个焦炭产能大省均有相关文件出台指导当地落后产能退出及置换计划,但各省执行力度明细不一,在山东及江苏顺利完成政策文件所要求的产能压减的背景下,2020年四季度产能变动的关注点则聚焦在山西、河北和河南之上。

主产区山西率先发力,各地市政策纷纷出台

太原市于8月下旬发布《关于按期完成焦化产能压减淘汰任务的通知》,该通知明确要求了辖区内4县市9家焦化企业的产能压减任务,并将压减时限设定在10月底。国庆长假之后,山西MJ、山西亚鑫等集团所属4.3米焦炉均陆续停止装煤,并于规定期限内完成关停仪式,太原产能出清力度可谓严格,近期太原市共关停焦化产能830万吨。

表1:太原焦化产能压减情况

数据来源:兴业期货研发部

另外,吕梁孝义于8月下旬发布《关于成立孝义市焦化行业压减过剩产能全面打赢污染防治攻坚战推进高质量高发展工作领导组的通知》,长治市也于10月下旬发布《关于进一步做好2020年长治市焦化行业压减关停工作的通知》,两者均对辖区所管辖的焦化企业提出产能压减指导意见,年内合计退出落后焦化产能1183万吨,10月底需完成退出焦化产能712万吨。据悉,当前长治已派出督察组入驻焦企推进产能压减计划,各地产能退出工作或也将大概率得到严格执行。

表2:吕梁、长治和临汾焦化产能压减情况

数据来源:兴业期货研发部

值得注意的是,太原及长治等地均有因产能置换而上马新建大焦炉项目,但是年内疫情影响前期施工,多数新建焦炉竣工工期延后,而焦炉烘炉至满产出焦仍需1-2月时间。据不完全统计,当下山西全省能完成出焦的新建焦炉仅3座合计218万吨产能,其余新增产能将大概率延期至11月中下旬或年底方可达成生产,山西焦化产能置换空档期也将加剧当地焦炭供应压力。

河北、河南或紧随其后,产能压减仍有想象空间

根据河北省工信厅公示的数据,以及河南省工信厅发布的《河南省2020年利用综合标准依法依规推动落后产能退出工作方案》,河北2020年欲压减落后产能1680万吨,同期新上置换产能843万吨;河南2020年年底前将完成4.3米焦炉淘汰,合计退出产能达1150万吨,目前已完成关停180万吨,年底前仍需关停近1000万吨。

表3:河北焦化产能退出计划

数据来源:兴业期货研发部

回顾河北推行“以钢定焦”政策以来的产能变动情况,省内焦化产能着实呈现逐年下降的态势,今年虽有疫情影响及环保限产放松的扰动,但作为京津冀腹地的河北焦化主产区或将拥有令人信服的政策执行能力,河北及河南两省的产能压减或将紧随山西之后,年内产能淘汰规模有概率超此前预期。

表4:河南焦化产能退出计划

数据来源:兴业期货研发部

综上所述,山西产能淘汰与置换进入加速期,而河北及河南产能压减尚有较大想象空间,年内焦炭供应端将大概率延续偏紧格局,焦炭供应缺口的弥补将难以通过产量的增长来实现。

2.需求淡季表现有望超预期

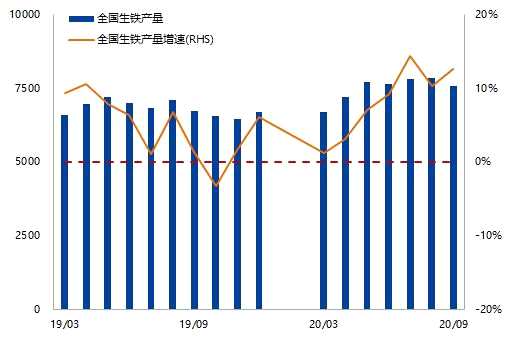

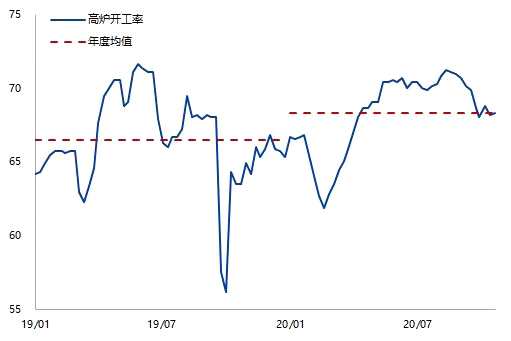

如前文所述,2020年生铁产量增速不断攀升,高炉开工率也持续维持高位,年内高炉开工均值水平高于2019年约1.80%,强劲的下游需求给予焦炭价格较强的支撑。考虑到一季度疫情影响下国内经济活动几近停滞,而二季度经济开放后终端项目工程施工存在明显的赶工现象,今年需求旺季或将得到延长,国庆之后良好的现货钢材成交情况也验证了乐观需求的延续,淡季弱预期或将被打破。

图10:生铁产量

数据来源:兴业期货研发部

图11:高炉开工率

数据来源:兴业期货研发部

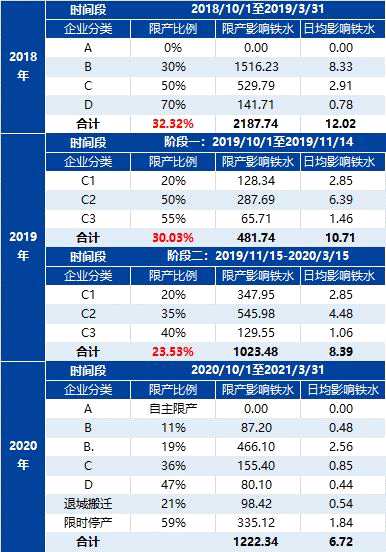

另外,从今年唐山采暖季限产情况来看,高炉限产力度远不及往年水平。2018年秋冬季限产影响日均铁水产量12.02万吨,2019年同期两阶段限产分别影响日均铁水产量10.71万吨及8.39万吨,而今年采暖季唐山高炉限产仅影响日均铁水产量6.72万吨,限产力度大幅趋弱。因此,终端需求虽将步入淡季,但需求表现或将呈现“淡季不淡”,焦炭下游需求有望超市场预期,通过需求的季节性下滑来抑制焦炭供需缺口的扩大也将大概率收获甚微。

表5:历年唐山采暖季限产情况测算

数据来源:兴业期货研发部

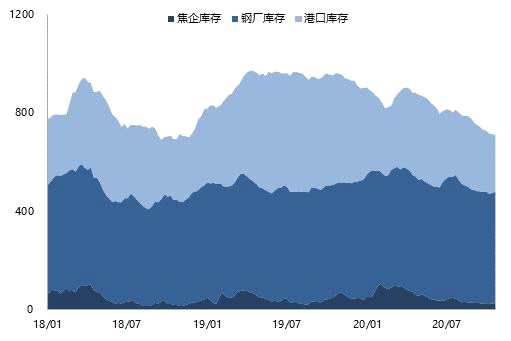

3.库存加速下滑,供需缺口或将扩大

二季度以来,焦炭总库存持续呈现去库态势,焦化厂长期维持低库存运行,供应紧张的局面不断地消耗原本积累的库存。

图12:焦炭总库存

数据来源:兴业期货研发部

图13:焦企库存季节性

数据来源:兴业期货研发部

港口方面,受到上半年山东“以煤定产”政策推进的影响,沿海四港库存下滑速率尤为明显,青岛港(601298,股吧)董家口及日照港(600017,股吧)短时间内库存下降近百万吨,库存如此大幅度的下滑也印证了焦炭供需持续偏紧的局面。钢厂方面,旺盛的入炉需求使得钢厂备库策略逐步增加,但备库上升并不意味着可用天数的增加,伴随着高炉开工的高需求,华北及华东地区主流钢厂的原料可用天数均低于去年同期水平。

图14:钢厂库存季节性

数据来源:兴业期货研发部

图15:港口库存季节性

数据来源:兴业期货研发部

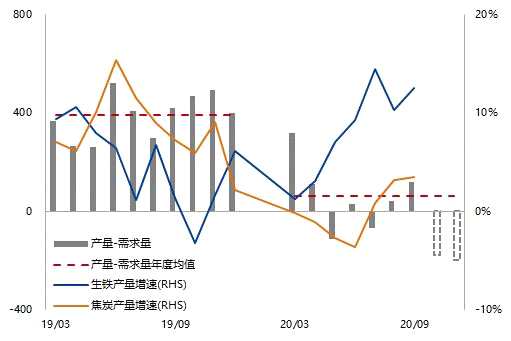

通过上述分析,焦炭供需结构偏紧格局将难以缓解。产能压减持续推进的情况下焦炭产量增速或再度落入负增长区间,而限产力度不足的淡季需求虽将使得生铁产量增速有所回落,但需求下滑程度也难以弥补供需缺口的扩大,焦炭年内仍将维持供不应求的状态。

图16:焦炭供需结构测算

数据来源:兴业期货研发部

三、交易策略及风险控制

综上所述,当前阶段,山西焦炭产能压减计划持续推进,河北及河南则有望接棒山西,进一步加剧焦炭供应端压力,而终端需求尚有支撑,淡季表现有望超预期,焦炭供需缺口或大概率难以回补,基本面驱动下焦炭价格仍有上行空间。

风险因素:山西产能压减执行力度放松,河北及河南产能淘汰推迟执行,焦炭需求季节性走弱。

交易计划:

兴业期货2队

焦炭,焦化