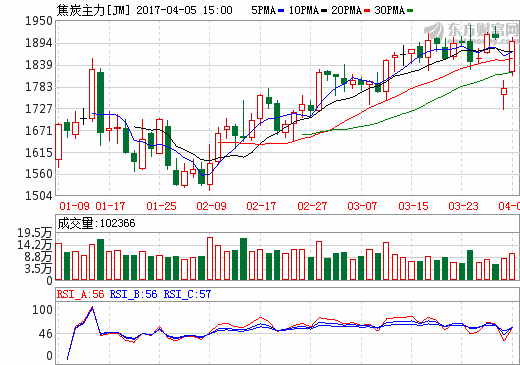

雄安利好黑色系称雄 双焦携手暴涨逾8%!

摘要: 周三(4月5日)商品多数上涨,黑色系全线大涨,截止下午收盘,焦煤涨停,焦炭大涨8.06%,沥青大涨5.79%,橡胶大涨3.29%,乙烯大涨3.05%,甲醇、PVC、动力煤涨逾2%,丙烯上涨2%,跌幅方

周三(4月5日)商品多数上涨,黑色系全线大涨,截止下午收盘,焦煤涨停,焦炭大涨8.06%,沥青大涨5.79%,橡胶大涨3.29%,乙烯大涨3.05%,甲醇、PVC、动力煤涨逾2%,丙烯上涨2%,跌幅方面,硅铁、鸡蛋跌逾2%,沪锌、豆粕跌逾1%。

上周气旋“Debbie”侵袭澳洲昆士兰州,迫使一些矿场疏散人员,并损坏了供应出口的煤炭铁路系统,造成两家煤炭商--兖煤澳洲和QCoal宣布出货遭遇不可抗力。而必和必拓(BHP)和嘉能可等其它厂商也受到了影响,后续或许还会有更多的供给受损。

上周气旋“Debbie”侵袭澳洲昆士兰州,迫使一些矿场疏散人员,并损坏了供应出口的煤炭铁路系统,造成两家煤炭商--兖煤澳洲和QCoal宣布出货遭遇不可抗力。而必和必拓(BHP)和嘉能可等其它厂商也受到了影响,后续或许还会有更多的供给受损。

澳洲是全球最大的焦煤出口国,并且也是中国最大的焦煤供应国。周一和周二中国市场虽逢假期休市,中国钢铁厂商仍急忙寻找替代的供应商。

雄安新区出台对黑色商品的影响

雄安新区的出台,是京津冀的战略的一部分,但是战略高度有明显的升级。雄安新区未来要对标深圳新区和浦东新区,并非普通层面的新区,类似于特区的概念。其定位为“北京非首都功能疏解集中承载地”,类似于当年浦东新区对上海中心的疏解。那么它的影响将是相对长远的,相对应的评估需要更进一步的信息公布。短期的影响对于黑色商品而言,一方面是新区初期基础设施建设,从下游需求直接影响黑色商品;另一方面是类特区的推出,相关政策的配套。对于黑色而言,今年政策方面影响较大的在“去产能”和环保政策,对政策影响会通过供给传导至价格。

1、黑色系价格清明节前节后两重天

清明节前一周,国内黑色系现货价格跌势放缓,整体以弱势震荡格局运行。伴随着雄安新区向市场投放的利好,唐山钢坯价格在清明假期累涨90元/吨,至3140元/吨。双焦方面,1日河北邯郸地区高硫焦涨70至1720,准一报价1810.

2、新区建设将直接拉动基建需求

雄安新区的建设必将加快当地的基础设施建设,从而增加钢材消费量,特别是建材需求将呈现爆发式增长。雄县、容城、安新现有基础条件较差,城市配套建设都远低于滨海新区和通州副中心建立时水平,而根据新区“高起点高标准开发建设”的建设要求,几乎需要完全重建。同时,相关配套的城际高铁、高速公路建设也将消耗大量钢材。钢材需求的增加必然会带动铁矿石需求量的增长,比照通州副中心的发展规划看,其核心区面积为48平方公里,规划总投资为1979亿,而雄安新区起步面积为100平方公里,中期面积为200平方公里,分别为前者的2倍和4倍,考虑到其基础条件相较于通州较差,以及新区建设的单位固定资产投资消耗钢铁强度要大于全国平均水平,推算出新区的初始耗钢增量在1000万吨,中期耗钢增量达2000万吨。

初期对于钢材的刺激,螺纹钢的需求大于热轧卷板。但是目前的初期具体规划尚未公布,从建设周期上,短期对于钢材需求影响不大,非短时间脉冲性的需求,对于钢材价格的影响更多的在于情绪,因为时间越久供给方面的回补越充分。

方正中期期货认为,对于黑色商品而言,雄安新区出台的短期影响一方面是新区初期基础设施建设从下游需求直接影响黑色商品,另一方面是类特区的推出,相关政策的配套。今年政策方面影响黑色系较大的在于“去产能”和环保政策,对政策影响会通过供给传导至价格。

饲料消费预计提前启动

饲料消费预计提前启动

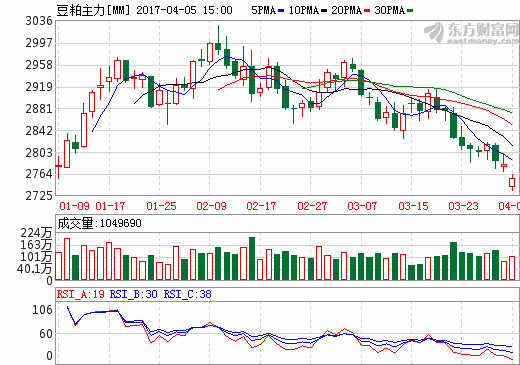

近期,连豆粕弱势运行,徘徊在2800元/吨一线。后期,在多重因素的综合作用下,运行重心将缓慢抬升。

生猪存栏将逐步恢复

去年以来,豆粕与菜粕等杂粕的比价持续走低,豆粕在蛋白粕的性价比上占有明显优势,其在饲料配比中处于相对偏高水平。年初以来,生猪、能繁母猪存栏监测数据同比连续下降。农业部公布了2月4000个监测点的生猪存栏信息,生猪存栏量同比减少1.6%,能繁母猪存栏量同比减少1.6%。能繁母猪存栏量持续下降,产能恢复缓慢。

不过,去年以来,生猪养殖利润良好,以至于豆粕成交量虽低于去年同期,却仍属于近五年来的较高水平。根据我们最新的生猪调研情况,种猪场、中大养殖场的规模呈扩大趋势,加之养殖行业进入旺季,国家补贴玉米饲料加工政策将刺激饲料消费提前启动,预计二季度生猪存栏量逐步恢复,豆粕终端需求将随之增加,料对豆粕价格构成支撑。

南美大豆丰产在望

3月以来,巴西大豆产量预估不断上调。美国农业部3月报告上调巴西大豆产量至1.08亿吨,AgroConslut认为巴西大豆产量可能达到1.11亿吨。目前,巴西整体已经完成68%的收割工作,主产州基本完成收割,并且所有州的产量都超出预期。布宜诺斯艾利斯谷物交易所周度报告称,由于天气良好,2016/2017年度阿根廷大豆产量预计为5650万吨,而之前的预测为6480万吨。德国汉堡行业刊物《油世界》发布的最新预测显示,2016/2017年度南美大豆产量将达到1.77亿吨,较上年度增加1440万吨。南美大豆丰产压力显现,美豆价格承压。

美豆新作面积增加

2月23—24日的2017年度农业展望论坛中透露,美豆种植面积在8800万英亩,相比2016/2017年度的8343.3万英亩显著调高。

2016年以来,美国大豆和玉米的比价持续上升,种植大豆的收益提高。2017年度农业展望论坛中,USDA预计2017/2018年度美豆农场平均价格在9.6美元/蒲式耳,美玉米农场平均价格在3.5美元/蒲式耳,二者比价为2.743。统计数据显示,大豆和玉米的比价超过2.5时,农民倾向于种植大豆。

虽然种植面积增加,大豆价格承压,但4—8月为美豆关键生长期,市场存在天气炒作的可能。

美豆出口表现好于预期

美国农业部在3月供需报告中略微上调压榨量0.1亿蒲式耳,至19.4亿蒲式耳,下调出口量0.25亿蒲式耳,至20.25亿蒲式耳。因此,期末库存上调0.15亿蒲式耳,至4.35亿蒲式耳。表面上,南美丰产,美豆出口面临竞争。实际上,2016/2017年度美豆表现良好。美国农业部周报显示,截至3月16日,美国大豆累计销售5420万吨,同比增长24%。其中,销售至我国3476万吨,同比增长31%,完成年度总销售量的98.34%,而去年同期为95%。照此速度,二季度美豆销售压力不大。

今年前两个月,我国合计进口大豆1319万吨,较上年同期的1017万吨增长30%,这是2010年以来的同期最高水平。截至3月17日,国内进口大豆库存总量为597.16万吨,较去年同期的530.01万吨增长12.66%。

总的来说,4—8月为美豆关键生长期,市场存在天气炒作的可能,加之二、三季度处于养殖旺季,饲料消费增加,豆粕1709合约可进场趋势多单。不过,需要注意,全球大豆供应充足的现状可能制约豆粕价格上涨幅度。

新区,大豆,影响,建设,豆粕