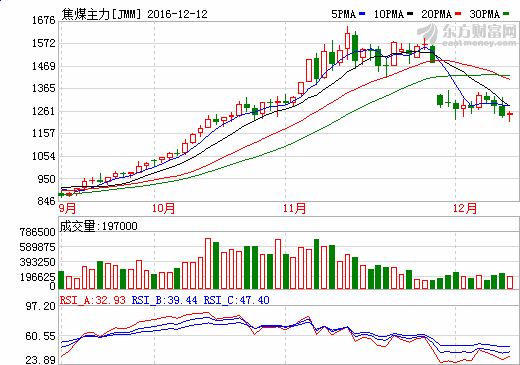

商品涨跌分化 橡胶与玻璃大涨逾3%

摘要: 周二(12月13日)商品涨跌分化,截至下午收盘,焦煤下跌2.18%,PVC、沪铜、焦炭、沪铝跌逾1%,涨幅方面,橡胶、玻璃大涨逾3%,沪锡、螺纹钢涨逾2%,铁矿石、菜粕、郑棉、菜籽涨逾1%。受先进产能

周二(12月13日)商品涨跌分化,截至下午收盘,焦煤下跌2.18%,PVC、沪铜、焦炭、沪铝跌逾1%,涨幅方面,橡胶、玻璃大涨逾3%,沪锡、螺纹钢涨逾2%,铁矿石、菜粕、郑棉、菜籽涨逾1%。

受先进产能释放、安全生产检查、大型煤企执行长协价等因素影响,近期煤价下行与维稳预期交错,产地煤价涨跌互现,行情进一步分化,市场观望情绪有所增强。分析认为,由于年底安全生产形势紧张,加之煤企普遍低库存,产地煤价尚不存在大幅下跌基础。

受先进产能释放、安全生产检查、大型煤企执行长协价等因素影响,近期煤价下行与维稳预期交错,产地煤价涨跌互现,行情进一步分化,市场观望情绪有所增强。分析认为,由于年底安全生产形势紧张,加之煤企普遍低库存,产地煤价尚不存在大幅下跌基础。

12月12日,中国太原煤炭综合交易价格指数为139.90点,继上期短暂下跌后,再次微弱上涨。其中,动力煤价格连续五期微跌,喷吹煤自8月以来首次下行,化工煤价格继续维稳,炼焦煤价小幅上涨,成为拉涨指数的主要因素。

此前12月7日发布的环渤海动力煤价格指数报收于598元/吨,环比下行1元/吨,连续五期下行。秦皇岛煤炭网市场分析专家李学刚认为,近期动力煤价格走势仍将面临政策、市场等多重压制。

12月7日,普氏62%铁矿石价格指数达到82.3点,创2014年10月以来的新高。大商所铁矿石主力合约收盘价从年初的低点281元/吨上升到近期最高点657元/吨,涨幅超过132%。铁矿石未来依旧是供大于求格局,任何的经济放缓迹象都可能是价格下跌的催化剂。铁矿石当前的价格飙涨已经引发了各方面的担忧。钢厂无法承受高品位铁矿石日益高涨的价格,开始转向更便宜的低品位矿;管理层不希望看到国内为进口铁矿石付出巨大的外汇资源,为避免打乱供给侧改革的脚步,政府在源头上改善煤炭的供应,进而使铁矿石失去继续上涨的基础;期货监管部门严防期价过快上涨带来的巨大风险,此前已连续出台一系列风控措施。综合来看,铁矿石大幅调整行情即将爆发。

12月7日,普氏62%铁矿石价格指数达到82.3点,创2014年10月以来的新高。大商所铁矿石主力合约收盘价从年初的低点281元/吨上升到近期最高点657元/吨,涨幅超过132%。铁矿石未来依旧是供大于求格局,任何的经济放缓迹象都可能是价格下跌的催化剂。铁矿石当前的价格飙涨已经引发了各方面的担忧。钢厂无法承受高品位铁矿石日益高涨的价格,开始转向更便宜的低品位矿;管理层不希望看到国内为进口铁矿石付出巨大的外汇资源,为避免打乱供给侧改革的脚步,政府在源头上改善煤炭的供应,进而使铁矿石失去继续上涨的基础;期货监管部门严防期价过快上涨带来的巨大风险,此前已连续出台一系列风控措施。综合来看,铁矿石大幅调整行情即将爆发。

总体而言,在制造业、房地产及民间投资增速较低的情况下,基建投资仍是2017年稳增长的关键。

短期来看,国内确实是通过基础建设来刺激经济增长的,基建投资一直是钢铁消费的重要领域,尤其是高铁、城市轨道交通、电力设施等投资建设,钢铁的消费强度明显高于一般投资。2016年钢铁行业回暖,粗钢产量从3月开始,已经连续8个月同比增速为正数,且近几个月有加速复苏势头。

粗钢产量回升意味着对铁矿石的需求增加。铁矿石行业的集中度远高于钢铁行业,一旦下游钢材市场转暖,铁矿石市场的跟涨步伐绝对不会犹豫。2016年前9个月铁矿石价格上涨了三成,这是出乎市场预料的。也就是说,对经济增长的额外刺激,是近期铁矿石价格上涨的主要原因。

不过,长期来看,国内已经开始讨论消除对经济增长的过多刺激,政府并不想让房地产市场过热。意识到过度依赖消耗自然资源的增长方式是不可持续的,政府加大了结构调整力度,并严格实施环保标准。在此背景下,钢铁行业因产能过剩、盈利能力低下而运行艰难,粗钢产量也进入增长弧顶区,未来增长空间较为有限,对铁矿石的需求增量也较为有限。数据显示,10月,粗钢产量同比增长4%,至6851万吨,环比增长0.5%。然而,业内普遍认为,4—10月属于特殊情况,粗钢产量受基建投资和房地产的拉动而走高,但这种高产量不可持续。传统钢市旺季进入尾声,四季度钢铁产量将逐步下滑。

12月之后,北方连续雾霾,京津冀及周边地区60多个城市统一启动预警响应,首次实现区域高级别、大范围预警应急联动,河北廊坊、唐山等地的钢厂受到不同程度的限产制约。数据显示,截至12月7日,全国主要钢厂螺纹钢开工率为72.1%,连续三周回落,创3月以来的最低水平。钢厂开工率下降,对铁矿石的需求也相应下降。

铁矿石,增长,12,产量,价格