商品涨跌分化 两粕维持弱势

摘要: 周四(11月3日)早盘,商品涨跌分化,玻璃、玉米、淀粉、螺纹钢、白糖涨逾1%,跌幅方面,菜粕、沥青跌逾2%,丙烯、豆粕、甲醇跌逾1%。菜粕现货市场来看,进入传统需求淡季,市场采购意愿有所降低,南方沿海

周四(11月3日)早盘,商品涨跌分化,玻璃、玉米、淀粉、螺纹钢、白糖涨逾1%,跌幅方面,菜粕、沥青跌逾2%,丙烯、豆粕、甲醇跌逾1%。

菜粕现货市场来看,进入传统需求淡季,市场采购意愿有所降低,南方沿海地区菜粕库存从历史低位有所回暖,放缓的需求令菜粕现货价格承压,前期由于供需偏紧而紧绷的情绪有所放缓,并且加工利润影响下,油厂对于远期菜籽采购数量预期增加,拖累菜粕市场,菜粕期价大幅下挫;不过,从供应角度来看,菜籽库存持续降低,沿海地区由于原材料供应紧张,停产企业较多,短期供应大规模改善的可能性不大。供应制约下,下行的空间建议谨慎对待。

菜粕现货市场来看,进入传统需求淡季,市场采购意愿有所降低,南方沿海地区菜粕库存从历史低位有所回暖,放缓的需求令菜粕现货价格承压,前期由于供需偏紧而紧绷的情绪有所放缓,并且加工利润影响下,油厂对于远期菜籽采购数量预期增加,拖累菜粕市场,菜粕期价大幅下挫;不过,从供应角度来看,菜籽库存持续降低,沿海地区由于原材料供应紧张,停产企业较多,短期供应大规模改善的可能性不大。供应制约下,下行的空间建议谨慎对待。

综合来看,菜粕期价的大幅下跌,主要受到远期供应增加预期以及需求淡季的综合影响,并且,恰逢此时,隔夜美盘豆类以及邻池豆粕震荡调整,菜粕期价受此拖累,加大的回调整理幅度,跌停收尾,打破了前期良好的上行势头,跌破2200-2230附近支撑后或继续震荡向下调整,不过中长期来看,短期供需偏紧,而中长期需求形势向好的情况下,菜粕的进以下下行空间有限,前低预计难以跌破,并且本次跌停持仓量变动有限,不宜过度杀跌,短线顺势交易,中期逢前低附近试探性买入为宜。

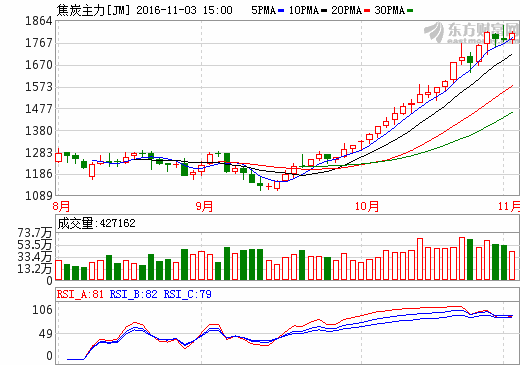

今年以来,随着利润回升,众多停产、减产的钢厂陆续复产直至满负荷生产,进而提振了焦炭的刚需持续回升,但是焦化企业受炼焦煤紧张、环保监察等多因素的影响,生产恢复力度不及钢厂导致焦炭现货持续偏紧。

今年以来,随着利润回升,众多停产、减产的钢厂陆续复产直至满负荷生产,进而提振了焦炭的刚需持续回升,但是焦化企业受炼焦煤紧张、环保监察等多因素的影响,生产恢复力度不及钢厂导致焦炭现货持续偏紧。

统计局数据显示,1—9月,国内焦炭累计生产3.32亿吨,同比减少1.6%,但是国内粗钢产量达到6.04亿吨,同比增长0.4%。今年前9个月国内焦炭产量较去年同期减少674万吨,如果按照吨钢生产需0.5吨焦炭来简单测算,粗钢产量则减少1300万吨左右才能与焦炭供给形成平衡。因此,粗钢产量增加与焦炭产量减少的不匹配造成了焦炭供需不平衡,这也是驱动焦炭市场持续紧张的核心因素。由于钢厂当前利润仍存,主动减产动力不足,后期焦炭将延续供不应求的局面。

国内经济有所企稳提振了市场信心,在终端需求持续回暖预期下,焦炭供不应求的局面又持续存在,加之钢厂的焦炭库存处于历史低位,后期存在补库需求。因此,预计焦炭短期易涨难跌,后期快速深度回调将是买入的良好时机。

焦炭,需求,持续,市场,供应