豆粕半年度分析:价格冲高回落 下半年或上涨

摘要: 【导语】2022年上半年豆粕价格打破近五年历史波动区间,呈现高位运行态势。价格扰动主要受供应端题材主导,一季度末国内豆粕现货均价创历史新高,伴随着供应格局逆转,价格冲高后回调。

【导语】2022年上半年豆粕价格打破近五年历史波动区间,呈现高位运行态势。价格扰动主要受供应端题材主导,一季度末国内豆粕现货均价创历史新高,伴随着供应格局逆转,价格冲高后回调。下半年市场供需矛盾仍存,天气或成为行情变化的阶段性因素。

上半年豆粕均价创近五年新高

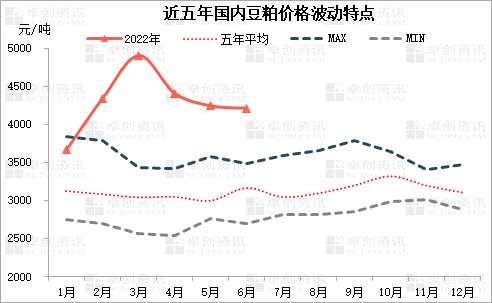

今年上半年国内豆粕价格处于高位运行态势,1-6月均价为4307元/吨,同比去年同期涨幅20.24%,比去年下半年涨幅19.81%。其中一季度价格强势冲高,二季度从高位连续回调。卓创资讯数据统计显示,上半年国内豆粕价格最高点为3月23日的5185元/吨,最低点为1月4日的3556元/吨,高低振幅达45.81%。卓创资讯认为上半年豆粕价格波动主要受到供应端先紧后松、进口成本高企、国内需求持续疲弱等因素影响。

连锁反应:从南美减产到成本提升

由于我国豆粕主要是通过压榨进口转基因大豆而来,因此我国对原料大豆进口依赖度较高,主要进口来源国集中在美国、巴西、阿根廷。年初,受天气影响,南美主产国巴西及阿根廷主产区大豆减产预期强烈,全球供应收紧,叠加国际物流运输不畅、运力不足等因素,国内进口大豆到港延期,上游生产企业原料断档,且国内区域供应受限,双重因素共振促使国内供应收紧,成为一季度豆粕价格上涨的主要驱动力。

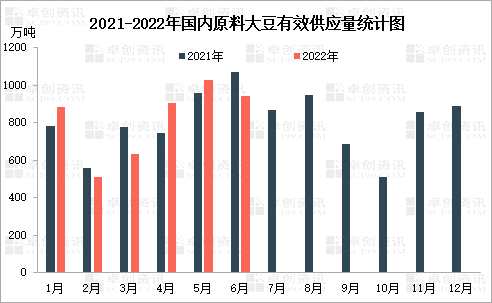

进入二季度,供应预期转向,巴西大豆到港增加、美豆种植面积增多以及国内进口大豆抛储,使得国内供应重回宽松局面,国内原料短缺问题也逐步得到缓解,豆粕价格重心迅速下移。2022年一季度国内进口大豆总量2029.71万吨,二季度有效供应量为2698.32万吨(含国储拍卖累计成交180.25万吨),环比一季度增量十分明显。

连锁反应:从南美减产到成本提升

由于我国豆粕主要是通过压榨进口转基因大豆而来,因此我国对原料大豆进口依赖度较高,主要进口来源国集中在美国、巴西、阿根廷。年初,受天气影响,南美主产国巴西及阿根廷主产区大豆减产预期强烈,全球供应收紧,叠加国际物流运输不畅、运力不足等因素,国内进口大豆到港延期,上游生产企业原料断档,且国内区域供应受限,双重因素共振促使国内供应收紧,成为一季度豆粕价格上涨的主要驱动力。

进入二季度,供应预期转向,巴西大豆到港增加、美豆种植面积增多以及国内进口大豆抛储,使得国内供应重回宽松局面,国内原料短缺问题也逐步得到缓解,豆粕价格重心迅速下移。2022年一季度国内进口大豆总量2029.71万吨,二季度有效供应量为2698.32万吨(含国储拍卖累计成交180.25万吨),环比一季度增量十分明显。

注:原料大豆有效供应量=海关进口大豆数量+国储拍卖成交数量

数据来源:中国海关总署、国家粮食交易中心

整体来看,上半年国内供应先紧后松,但国际供应偏紧的主逻辑未发生明显变化,美豆期货价格整体处于高位区间运行,进口成本对豆粕价格始终存在支撑效应。成本高企,油厂榨利长期亏损也制约国内原料采购需求。原料供应、进口成本、国内供应形成连锁反应,对上半年豆粕价格发挥主导作用。

非基本面因素:宏观扰动增多

除了市场供需基本面驱动以外,宏观因素对豆粕价格的影响程度有所增强,主要体现在二季度末。国际经济环境变化、大宗商品市场趋同下跌都使得金融属性较强的豆粕价格产生联动走势。随着美联储加息政策不断推出,市场看空情绪浓厚,大宗商品价格大幅受挫,豆粕市场也受到影响,6月下旬主力期货价格出现五连跌,累计跌幅达9%。

下半年:供需矛盾犹存 豆粕市场不确定性风险加大

卓创资讯认为,2022年下半年豆粕价格弱势下行后有小幅反弹预期,整体价格重心仍处于往年高位区间运行,考虑到美国主产区天气炒作窗口期,叠加三季度末到四季度初国内供应有收紧预期,下半年价格高点或出现在9-10月。

成本方面:进入2022年,进口大豆成本中的美豆价格、海运费、升贴水、人民币汇率等主要构成要素均处于历史高位区间,成本端高位运行将呈现常态化,并成为豆粕价格最主要的支撑。虽然进入7月,美豆期货价格重心明显下移,但在新季美豆收割前,国际大豆供应偏紧的主逻辑未发生变化,美豆期货价格继续深跌空间较为有限。进入9-10月,美豆主产区将迎来收割季,天气炒作或成为市场情绪的放大器,成本美豆期价存上涨动力,因此下半年豆粕价格仍处于往年高位水平。

供应方面:二季度的供应宽松格局或延续至三季度。从目前油厂了解的情况来看,三季度大豆到港预估为2200万吨,叠加国储大豆投放,市场将延续供大于求的格局。四季度的原料采购目前整体迟缓,市场对于四季度供应有较强的收紧预期,但考虑到新季大豆的丰产预期,市场供应端恐难出现类似一季度的紧缺情况。

此外,下半年美豆市场不确定风险因素也较多,美豆主产区天气对单产影响以及外部宏观环境的变化仍值得重点关注。

综上所述,上半年豆粕市场在高成本支撑下,价格处于历史高位水平,因供应格局转变,走势先涨后跌。下半年市场供需矛盾仍存,但天气、宏观因素的不确定性增加,豆粕价格或弱势下行后阶段性小幅反弹。

注:原料大豆有效供应量=海关进口大豆数量+国储拍卖成交数量

数据来源:中国海关总署、国家粮食交易中心

整体来看,上半年国内供应先紧后松,但国际供应偏紧的主逻辑未发生明显变化,美豆期货价格整体处于高位区间运行,进口成本对豆粕价格始终存在支撑效应。成本高企,油厂榨利长期亏损也制约国内原料采购需求。原料供应、进口成本、国内供应形成连锁反应,对上半年豆粕价格发挥主导作用。

非基本面因素:宏观扰动增多

除了市场供需基本面驱动以外,宏观因素对豆粕价格的影响程度有所增强,主要体现在二季度末。国际经济环境变化、大宗商品市场趋同下跌都使得金融属性较强的豆粕价格产生联动走势。随着美联储加息政策不断推出,市场看空情绪浓厚,大宗商品价格大幅受挫,豆粕市场也受到影响,6月下旬主力期货价格出现五连跌,累计跌幅达9%。

下半年:供需矛盾犹存 豆粕市场不确定性风险加大

卓创资讯认为,2022年下半年豆粕价格弱势下行后有小幅反弹预期,整体价格重心仍处于往年高位区间运行,考虑到美国主产区天气炒作窗口期,叠加三季度末到四季度初国内供应有收紧预期,下半年价格高点或出现在9-10月。

成本方面:进入2022年,进口大豆成本中的美豆价格、海运费、升贴水、人民币汇率等主要构成要素均处于历史高位区间,成本端高位运行将呈现常态化,并成为豆粕价格最主要的支撑。虽然进入7月,美豆期货价格重心明显下移,但在新季美豆收割前,国际大豆供应偏紧的主逻辑未发生变化,美豆期货价格继续深跌空间较为有限。进入9-10月,美豆主产区将迎来收割季,天气炒作或成为市场情绪的放大器,成本美豆期价存上涨动力,因此下半年豆粕价格仍处于往年高位水平。

供应方面:二季度的供应宽松格局或延续至三季度。从目前油厂了解的情况来看,三季度大豆到港预估为2200万吨,叠加国储大豆投放,市场将延续供大于求的格局。四季度的原料采购目前整体迟缓,市场对于四季度供应有较强的收紧预期,但考虑到新季大豆的丰产预期,市场供应端恐难出现类似一季度的紧缺情况。

此外,下半年美豆市场不确定风险因素也较多,美豆主产区天气对单产影响以及外部宏观环境的变化仍值得重点关注。

综上所述,上半年豆粕市场在高成本支撑下,价格处于历史高位水平,因供应格局转变,走势先涨后跌。下半年市场供需矛盾仍存,但天气、宏观因素的不确定性增加,豆粕价格或弱势下行后阶段性小幅反弹。

豆粕,大豆