豆粕上游持续博弈 价格加速上涨

摘要: 【导语】春节后市场预期豆粕的供应压力缓解暂时放在3月。但当巴西减产幅度超预期后,市场矛盾进一步激化,豆粕市场通过价格急速上涨给予反馈。这种涨势能否延续。 上游博弈梳理巴西涨价、中国观望

【导语】春节后市场预期豆粕的供应压力缓解暂时放在3月。但当巴西减产幅度超预期后,市场矛盾进一步激化,豆粕市场通过价格急速上涨给予反馈。这种涨势能否延续。

上游博弈梳理 巴西涨价、中国观望

随着市场开始讨论豆粕M05是创出新高还是走出双顶的走势。近几日的急速大涨,更明显地展示出市场群体对目前行情的焦虑与不确定性。在经历周一美盘休市后,价格上涨的压力将更多的从美豆市场转移至中国大商所的豆粕期货市场。从整个上游的目前情况来看,各方均有继续挺价的理由。

巴西机构AgRural的数据显示,巴西大豆收割进度为33%,同比提升18个百分点。从目前的曲线看,在3月上旬整体进度就将过半。往年同期,市场走势通常将开始逐步确定南美大豆到港的影响。但是今年由于巴西豆粕和豆油的价格涨势高于原料大豆,其国内的大豆压榨工厂利润较高,巴拉那瓜(Paranagua)豆粕的3月基差为40美元/吨,4月为24美元/吨。这使得巴西大豆的国内消费与出口开始抢夺大豆原料,从而加速巴西大豆贴水的上涨。巴西4月CNF价格从月初的245元/吨已上涨至283元/吨。CONAB预估自然年的巴西大豆出口量将减少600万吨。因此巴西农民本就惜售的心态得以强化,对于出口价格的议价能力明显增强。

巴西机构AgRural的数据显示,巴西大豆收割进度为33%,同比提升18个百分点。从目前的曲线看,在3月上旬整体进度就将过半。往年同期,市场走势通常将开始逐步确定南美大豆到港的影响。但是今年由于巴西豆粕和豆油的价格涨势高于原料大豆,其国内的大豆压榨工厂利润较高,巴拉那瓜(Paranagua)豆粕的3月基差为40美元/吨,4月为24美元/吨。这使得巴西大豆的国内消费与出口开始抢夺大豆原料,从而加速巴西大豆贴水的上涨。巴西4月CNF价格从月初的245元/吨已上涨至283元/吨。CONAB预估自然年的巴西大豆出口量将减少600万吨。因此巴西农民本就惜售的心态得以强化,对于出口价格的议价能力明显增强。

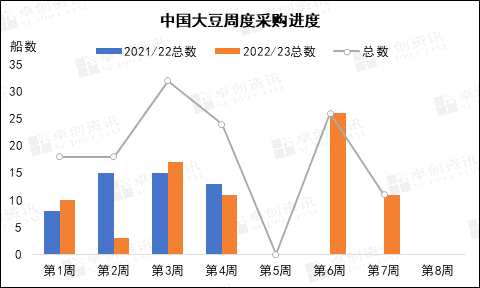

美豆期货与贴水的共涨,使得榨利难以有所表现,这也是春节后中国对巴西旧作采购热情较为平淡的原因之一。在本月CONAB意外下调巴西大豆产量至1.25亿吨后,更增加了原料端采购节奏的把握难度。目前看中国工厂仍没有明显的追高操作,从图2可以看出,中国工厂近3周没有对巴西大豆进行成交购买,前期甚至出现洗船操作。卓创资讯认为,这一方面是等待国内有相关对应措施出台,另一方面等待巴西农民的降价销售。只是前者仍处于待验证阶段,而后者目前看可能性较低。这一博弈的焦点在于美豆期货价格的拐点,但在南美定产之前,市场走势难以大幅逆转。

在目前的局面无法打破之前,中国豆粕市场供应紧张的预期已经从3月转移至4月,近期市场关于M03合约的讨论更多也是基于这样的变化。在原料供应偏紧、工厂库存偏低、市场价格高涨的背景下,关于需求端的低迷更多被狂热的情绪所掩盖,市场继续紧盯供应端并据此进行各类交易。

工厂涨价压力集中释放 下游需求部分释放

当前国内工厂利润好转只能寄希望于产品端的价格上涨,尤其是基差价格,涨幅更加明显。据卓创资讯统计,从春节后至今,华北地区现货基差从380元/吨上涨至550元/吨,山东基差从240元/吨上涨至520元/吨,两广市场更是一货难求。工厂希望通过盘面与基差价格,更好地缓解原料涨价的压力。但当原料端也看出中国采购偏慢的情形后,整体产业链的价格预期是以互相强化的方式持续上涨,逻辑端的确定性在目前市场基本形成共识。

美豆期货与贴水的共涨,使得榨利难以有所表现,这也是春节后中国对巴西旧作采购热情较为平淡的原因之一。在本月CONAB意外下调巴西大豆产量至1.25亿吨后,更增加了原料端采购节奏的把握难度。目前看中国工厂仍没有明显的追高操作,从图2可以看出,中国工厂近3周没有对巴西大豆进行成交购买,前期甚至出现洗船操作。卓创资讯认为,这一方面是等待国内有相关对应措施出台,另一方面等待巴西农民的降价销售。只是前者仍处于待验证阶段,而后者目前看可能性较低。这一博弈的焦点在于美豆期货价格的拐点,但在南美定产之前,市场走势难以大幅逆转。

在目前的局面无法打破之前,中国豆粕市场供应紧张的预期已经从3月转移至4月,近期市场关于M03合约的讨论更多也是基于这样的变化。在原料供应偏紧、工厂库存偏低、市场价格高涨的背景下,关于需求端的低迷更多被狂热的情绪所掩盖,市场继续紧盯供应端并据此进行各类交易。

工厂涨价压力集中释放 下游需求部分释放

当前国内工厂利润好转只能寄希望于产品端的价格上涨,尤其是基差价格,涨幅更加明显。据卓创资讯统计,从春节后至今,华北地区现货基差从380元/吨上涨至550元/吨,山东基差从240元/吨上涨至520元/吨,两广市场更是一货难求。工厂希望通过盘面与基差价格,更好地缓解原料涨价的压力。但当原料端也看出中国采购偏慢的情形后,整体产业链的价格预期是以互相强化的方式持续上涨,逻辑端的确定性在目前市场基本形成共识。

结论:市场仍将维持上涨逻辑 不宜过早转向

而市场预期较为模糊的点,短期来看仍旧是南美大豆的具体定产情况,以及中国需求端的低迷何时对价格形成负反馈。在目前的强势走势下,卓创资讯认为只有两者共同发力,才有可能让市场部分回归理性。而在这之前,市场将继续延续上游博弈和中游涨价的逻辑,等待新因素的出现来打破目前的上涨循环。

结论:市场仍将维持上涨逻辑 不宜过早转向

而市场预期较为模糊的点,短期来看仍旧是南美大豆的具体定产情况,以及中国需求端的低迷何时对价格形成负反馈。在目前的强势走势下,卓创资讯认为只有两者共同发力,才有可能让市场部分回归理性。而在这之前,市场将继续延续上游博弈和中游涨价的逻辑,等待新因素的出现来打破目前的上涨循环。

大豆,豆粕