豆粕9月涨至年内高点,10月将回调?

摘要: 一、市场概述9月为美国大豆生长后期并开始收割,随着美国大豆产量的确定,市场将关注点由大豆产量转至出口需求。但8月底以来美国大豆出口需求较多的美湾港口出口设施遭受破坏后大豆出口受到影响,

一、市场概述

9月为美国大豆生长后期并开始收割,随着美国大豆产量的确定,市场将关注点由大豆产量转至出口需求。但8月底以来美国大豆出口需求较多的美湾港口出口设施遭受破坏后大豆出口受到影响,国内大豆买家转而购买南美大豆导致了CBOT大豆期价出现了偏弱回调的走势。

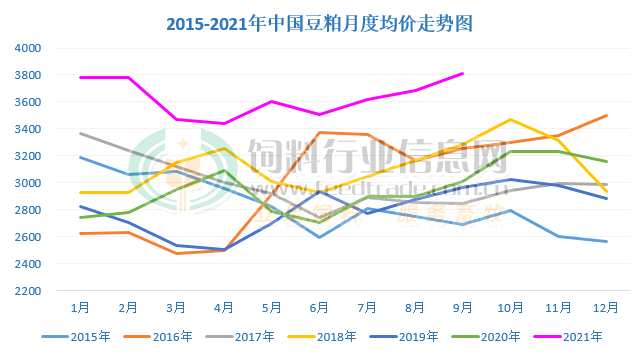

国内因进口大豆数量较前期下滑且不及油厂大豆压榨量、大部分地区油厂受限电影响减少压榨量或停机,豆粕产量下降但气温下降后畜禽需求增量及中秋及国庆节前备货需求支撑,豆粕价格震荡上扬。据饲料行业信息网慧通数据研究部统计,2021年9月豆粕均价3809.52元/吨,环比上涨3.46%。然而节前强劲的备货需求透支现阶段的需求,后续豆粕成交将以执行前期合同为主,并且随着CBOT大豆期价的下跌带动进口大豆成本跟随下滑,令豆粕价格出现回落,具体分析如下:

图1:2015-2021年中国豆粕月度均价走势统计(单位:元/吨)

二、市场分析

1、进口大豆到港数量低于压榨量

相关数据显示,自南美大豆出口接近尾声且农户惜售后,市场预估9月大豆到港数量将降至600万吨后,在加上美国大豆出口遭受飓风影响,大豆到港数量明显低于前期并不及油厂大豆压榨数量,就算是国内大部分地区在限电影响下油厂减少压榨或停机亦是如此。

据国家粮油信息中心相关数据显示,9月26日当周大豆压榨量降至 171 万吨但仍高于到港量,全国主要油厂进口大豆商业库存继续减少33 万吨。因压榨量下降但中秋国庆节前备货需求豆粕库存继续减少2万吨,并且气温下降后畜禽对豆粕的需求有望增量,在大豆到港量偏低、部分油厂因限电政策停机限产,大豆压榨量将继续下滑,豆粕库存或将延续下降趋势。

2、畜禽养殖对豆粕需求有望增量

9月后国内气温逐渐回落,出伏后畜禽采食量有望恢复正常,油厂豆粕出库良好,在限电限产影响下市场担忧豆粕供应逐渐转为紧张,叠加每年的中秋及国庆节前饲料养殖企业备货需求较好,但亦透支了后续的需求,豆粕继续上涨的空间有限。

图2:9月油厂豆粕成交量统计(单位:万吨)

中秋、国庆假期及秋收农忙旺季期间国内对肉蛋、水产等产品的需求旺盛,养殖户强烈的出栏需求有可能造成存栏下降及畜禽个头下降的风险,但今年除去偏低的家禽存栏及即将过去的水产需求,生猪及反刍等对饲料豆粕的需求增量,就算是生猪养殖亏损亦难以改变较高存栏数量对豆粕的需求,而反刍类亦到了育肥旺季,对豆粕需求增加,不过亦要谨慎因饲料成本较高,养殖场(户)使用小麦及其他杂粮代替对豆粕需求减少而造成风险。

三、后市预测

9月30日晚间美国农业部发布的库存报告显示,截至2021年9月1日美国陈季大豆库存为2.56亿蒲式耳,远高于市场预期的1.74亿蒲式耳,主要是美国农业部将2020年大豆产量预估上调8080万蒲式耳,但同比仍然降低51%,为2016年之后的低点。加之美国大豆收割进度较快,巴西大豆播种进度较快,在良好的市场预期下CBOT大豆下跌带动进口大豆成本的下行,豆粕亦将随之偏弱运行。随着四季度的到来,畜禽对饲料豆粕的需求增量,国内在四季度对限电限产的需求有望继续,豆粕供应或偏紧而价格受支撑,在中美贸易关系好转后随着新豆逐渐装船到港,豆粕供应或有望改善,偏弱下行的风险增大。

豆粕,大豆