豆粕期权IV偏高,建议卖出豆粕看涨期权

摘要: 豆粕期权市场运行概况:截止6月20日,豆粕期权当日成交量为22534手,持仓量为186050手,其中最为活跃的月份为M1709-C/P,成交量和持仓量分别为15972手和119428,占豆粕期权总成交

豆粕期权市场运行概况:

截止6月20日,豆粕期权当日成交量为22534手,持仓量为186050手,其中最为活跃的月份为M1709-C/P,成交量和持仓量分别为15972手和119428,占豆粕期权总成交量和持仓量的比重分别为78%和66%。豆粕期权总持仓PCR和豆粕期权活跃合约持仓PCR均处于豆粕期权上市以来的较低水平0.62附近,豆粕期权总成交量和活跃合约成交量的PCR则处于近期相对高位0.84附近。

豆粕期权波动率:

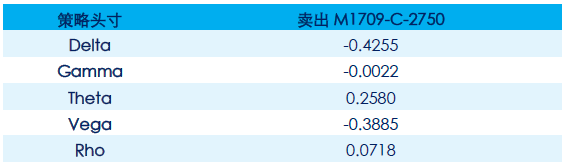

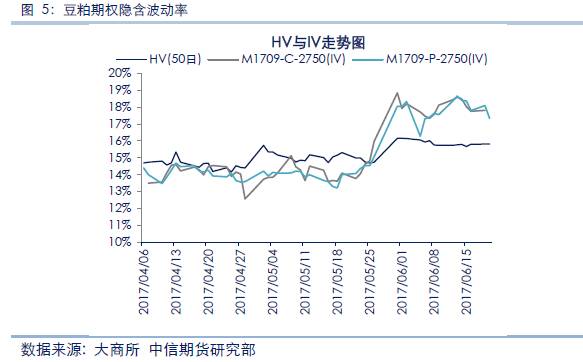

近期豆粕期权IV明显高于豆粕期货的HV,且近期HV表现比较稳定,IV有回落趋势。截止6月20日,豆粕期货50日HV为15.81%,M1709-C/P-2750的IV分别为18.09%和17.34%,IV较HV高出近2%。

豆粕期货行情观点:

美豆种植近尾声,目前天气利于作物生长。未来关注6月30日种植面积终值报告。总体上,全球大豆增产格局不变,国际豆类市场供需宽松。国内方面,5月生猪存栏环比走低,生猪行业修复遇阻,料豆粕需求增长有限;5月大豆进口创历史新高,预计6-9月大豆到港量庞大,豆粕供应充足,库存压力持续增加。总体上,豆粕供过于求。另考虑6月美豆种植面积终值报告公布前,市场难以走出趋势性行情,预计本周期货M1709合约在2700一线继续出现多空争夺局面。

豆粕期权投资策略:

豆粕期权投资风险提示:

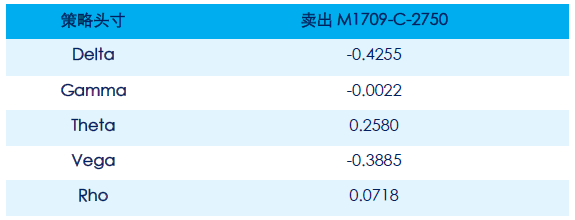

该策略中需要重点注意豆粕期货方向判断错误的风险(Delta风险)、波动率风险(Gamma和Vega风险)以及被行权的风险。

一、豆粕期货期权市场运行概况

1.1豆粕期权成交和持仓概况

截止6月20日,豆粕期权当日成交量为22534手,持仓量为186050手,其中最为活跃的月份为M1709-C/P,成交量和持仓量分别为15972手和119428,占豆粕期权总成交量和持仓量的比重分别为78%和66%。

1.2豆粕期权/豆粕期货市场规模

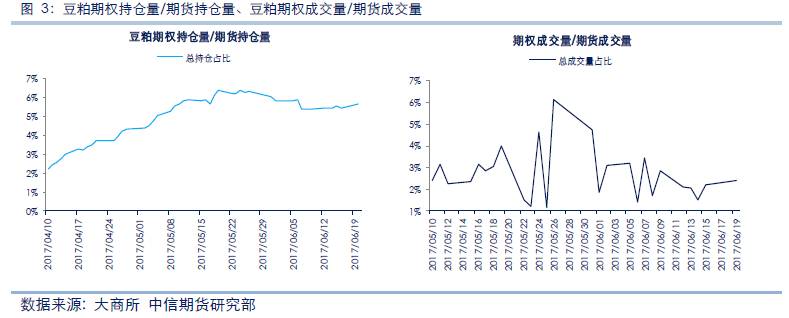

目前,豆粕期权市场规模相较豆粕期货市场规模仍然较小,无论豆粕期权持仓量还是成交量均大幅低于相应期货的规模。截止6月20日,当日豆粕期权总成交量和持仓量分别为豆粕期货市场成交量和持仓量的比重为2.10%和5.79%。其中豆粕期权09合约成交量和持仓量分别为期货的1.75%和4.93%。

1.3豆粕期权市场情绪分析

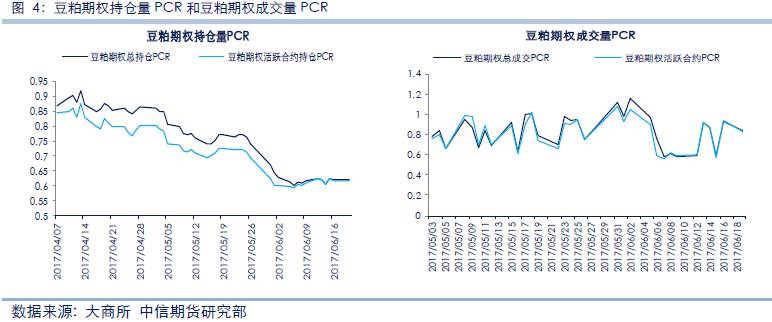

截止6月20日,豆粕期权总持仓PCR和豆粕期权活跃合约持仓PCR均处于豆粕期权上市以来的较低水平0.62附近,豆粕期权总成交量和活跃合约成交量的PCR则处于近期相对高位0.84附近。当成交量的PCR处于相对高位时,预示着市场对看跌期权需求量较大,相应豆粕期货价格下跌可能性较大;相反,当成交量的PCR处于相对低位时,预示着市场对看跌期权需求量较小,相应豆粕期货价格上涨可能性较大。

二、豆粕期权波动率分析

近期豆粕期权IV明显高于豆粕期货的HV,且近期HV表现比较稳定,IV有回落趋势。截止6月20日,豆粕期货50日HV为15.81%,M1709-C/P-2750的IV分别为18.09%和17.34%,IV较HV高出近2%。

三、豆粕供需宽松,关注期价下方支撑有效性

国际方面,美豆种植近尾声,目前天气利于作物生长。未来关注6月30日种植面积终值报告。美国国内大豆5月压榨量略高于预期。南美大豆加快出口步伐。总体上,全球大豆增产格局不变,国际豆类市场供需宽松。技术上,美豆小幅反弹,但总体难改弱势格局。

国内方面,5月生猪存栏环比走低,生猪行业修复遇阻,料豆粕需求增长有限;5月大豆进口创历史新高,预计6-9月大豆到港量庞大,豆粕供应充足,库存压力持续增加。总体上,豆粕供过于求。技术上,豆粕2700一线多空争夺加剧。考虑6月美豆种植面积终值报告公布前,市场难以走出趋势性行情,预计本周期货M1709合约在2700一线继续出现多空争夺局面。

四、豆粕期权投资策略建议

根据以上分析,预计近期M1709合约2700之上阻力较大,或维持震荡偏空格局;期权市场方面,目前豆粕期权成交量PCR处于阶段高位,且期权隐含波动率较高。因此,建议投资者可选择卖出M1709-C-2750。

五、豆粕期权投资风险提示

该策略中需要重点注意豆粕期货方向判断错误的风险(Delta风险)、波动率风险(Gamma和Vega风险)以及被行权的风险。

豆粕,期权,成交量,期货,风险