卫宁健康传统业务高歌猛进 创新业务“四朵云”艰难打开局面

摘要: 近日,卫宁健康(300253.SZ)发布了2019年半年度业绩预告。数据显示,上半年卫宁健康预计盈利1.54-1.78亿元,比上年同期增长约30%-50%。其中,扣除政府补助等非经营性损益3300万元

近日,【卫宁健康(300253)、股吧】(300253.SZ)发布了2019年半年度业绩预告。数据显示,上半年卫宁健康预计盈利1.54-1.78亿元,比上年同期增长约30%-50%。其中,扣除政府补助等非经营性损益3300万元后,预计上半年非净利润为1.21-1.45亿元,同比增长9%-31%。

此外,业绩预告还披露了公司创新业务最新发展情况。根据业绩预告,因第三方支付公司返点费率大幅下调(下调幅度达75%)等原因,卫宁互联网+(单体)收入同比仅略微增长(其中第二季度收入同比为下降);因项目结算滞后等原因,导致纳里健康收入同比为下降(其中第二季度收入同比基本持平)。此外,上海钥世圈云健康科技发展有限公司(钥世圈)收入同比高速增长;上海金仕达卫宁软件科技有限公司(卫宁科技)收入同比小幅增长。

卫宁健康自2015年采用双轮驱动模型以来,一方面传统业务在高歌猛进,另一方面创新业务仍在亏损中艰难打开局面,而公司为了在医疗互联网化的大趋势下赢得先机,从2015年起,持续高额投入研发费用。

卫宁健康自2015年采用双轮驱动模型以来,一方面传统业务在高歌猛进,另一方面创新业务仍在亏损中艰难打开局面,而公司为了在医疗互联网化的大趋势下赢得先机,从2015年起,持续高额投入研发费用。

传统业务高歌猛进

卫宁健康成立于1994年,是国内较早进入医疗健康领域的企业,也是国内医疗信息化行业的龙头企业之一。目前,公司业务覆盖智慧医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等领域。据IDC数据,卫宁健康在国内医疗信息化领域市场份额占比近10%,行业排名仅次于【东软集团(600718)、股吧】。2018年公司年度报告显示,截止2018年底,公司服务网络遍及全国31个省、自治区、直辖市,累积为全国6000多家医疗机构提供过产品和服务,其中包括400多家三级医院,创新业务已对接2000多家医疗机构。

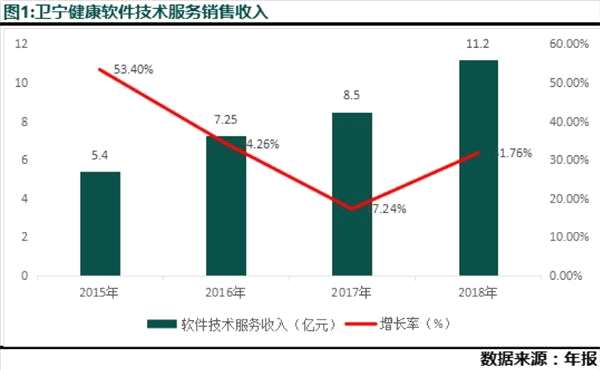

卫宁健康主要从事软件销售、硬件销售和技术服务等业务为主,传统医疗IT研发销售和技术服务是其核心业务部分。据2018年公司年度财务报告,2018年卫宁健康核心产品软件销售及技术服务业务合计占营业收入的比重为77.95%,而硬件销售只占营业收入21.13%。2019年一季度,公司核心产品软件销售及技术服务业务收入增长率为25.48%,依然保持高速发展。

实际上,从2015年到2018年,公司传统医疗IT业务都一直持续保持稳定增长,2018年公司核心产品软件销售及技术服务业务销售收入同比增长为31.92%。2017年同比增长17.4%,2016年同比增长34.32%。与传统业务持续高景气形成鲜明对照的是公司创新业务仍在亏损中艰难的打开局面。

创新业务亏损持续收窄

创新业务亏损持续收窄

从2015年起,卫宁健康开始布局互联网医疗健康云服务等创新业务,并确定了“4+1”的发展战略,即为云医、云药、云险、云康和一个创新服务平台。公司进入了传统医疗信息化业务和创新的互联网+医疗健康服务业务双轮驱动的发展时期。

截止目前,公司创新业务虽然仍处于亏损状态,但是亏损额在持续收窄。根据2018 年年度报告,2018年纳里健康(云医)营收同增 70.8%,卫宁互联网(卫宁付)营收同增 620.1%,钥世圈(云药)营收同增 151.4%,卫宁科技(云险)应收同增 39.6%。2019年一季度,除纳里健康营收同比下降外,卫宁互联网、钥世圈、卫宁科技营收分别增长了319.89%、90.29%、16.49%,创新业务合计营收增长60.86%。

随着前期投资进入回收期,公司的亏损额在持续收窄。数据显示,2018年,以纳里健康平台为核心的“云医”业务亏损986.29万元,以医疗支付为主线的卫宁科技亏损额则高达3256.14万元,“云药”业务“钥世圈”亏损 927.18万元。

2019年一季度公司创新业务净利润合计增长13.7%。其中,卫宁互联网在一季度盈利31.1万元,同比增长111.22%,纳里健康、钥世圈、卫宁科技分别亏损了329.8万元、329.42万元、1202.8万元。公司在近日发布的2019年半年度业绩预告表示,上半年卫宁互联网(单体)收入同比仅略微增长,其中第二季度收入同比为下降;因项目结算滞后等原因,纳里健康收入同比为下降。上海钥世圈收入同比高速增长;卫宁科技收入同比小幅增长。

持续高额研发投入构筑公司护城河

持续高额研发投入构筑公司护城河

近年来,国家不断推出支持互联网+医疗相关政策,传统医疗拥抱互联网已成趋势,BATJ等互联网巨头也纷纷入局。在医疗信息化领域,东华软件牵手腾讯布局医疗云市场,而卫宁健康则联手蚂蚁金服布局医疗大数据领域。

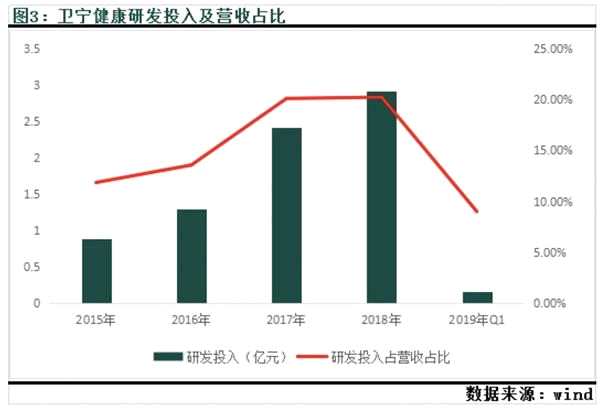

BATJ等互联网巨头的参与使市场竞争火热化。为抢占赛道,行业内企业纷纷加强创新业务投入。数据显示,2018年东软集团研发支出为10.49亿元,占营业收入14.62%,东华软件研发投入10.13亿元,占营业收入11.96%,创业惠康研发投入1.62亿元,占营业收入12.61%。而卫宁健康从2015年至2018年公司研发投入保持在30%以上的增长速度。2015年公司研发费用为8925万元,这一数字在2018年增长到了2.9亿元,占营业收入高达20%,远高于同行业水水

平。2018年公司及全资子公司申请获得77项计算机软件着作权。公司持续研发能力有利于筑造更高的行业进入壁垒,并为公司的发展提供内生动力。

然而,公司持续高额研发投入引起市场对公司现金流和盈利能力的担忧,对此,《投资者网》致函公司,但是截止目前公司并未做出回应。

然而,公司持续高额研发投入引起市场对公司现金流和盈利能力的担忧,对此,《投资者网》致函公司,但是截止目前公司并未做出回应。

不过,从数据上看,公司现金流有好转的趋势。数据显示,2019年一季度公司经营活动产生现金流为-1.93亿元,而上年同期为-2.3亿元,现金流情况有所改善。此外,公司现金流具有明显呈季节性变动的特征。从2018年数据看,2018年一季度公司经营性现金流净额为-2.3亿元,第二季度为-4.3亿元,第三季度为5.16亿元,第四季度为3.46亿元,前两季度经营性现金流均为负值,而三四季度经营性现金流为正值。

卫宁健康在2018年年度报告中表示,由于公司客户以国内的公立医院、卫生管理部门等机构为主,其对信息产品的采购一般遵守较为严格的预算管理制度,通常在每年上半年制定投资计划,需要通过预算、审批、招标、合同签订等流程,许多项目还需要纳入财政预算、政府采购,周期相对较长。公司客户年度资本开支主要集中在下半年尤其是第四季度,对公司的项目验收和付款也集中在下半年。公司营业收入、净利润、经营性现金流量呈不均衡的季节性分布:最近三年,公司上半年收款一般只占全年的20%-30%,而第四季度能达到全年的50%以上;公司的收入和利润存在一定的季节性,软件及技术服务收入、净利润在上、下半年分别占比平均约为35%、65%。投资者不宜以公司季度或者半年度业绩作为投资判断的主要依据。

(文章来源:投资者网)

公司,业务,健康,收入,增长