连同花顺都卖保险了!巨头鏖战保险“王牌”渠道 逾3万家机构、近800万营销员走到十字路口

摘要: 不起眼的中介渠道不仅贡献最多保费,也将成为各路豪杰鏖战保险的红海战场。就在不久前,同花顺也开卖保险的消息,一时间激起浪花。2011年到2018年的八年间,保险中介渠道保费收入占比几乎都超8成,保费年复

不起眼的中介渠道不仅贡献最多保费,也将成为各路豪杰鏖战保险的红海战场。就在不久前,【同花顺(300033)、股吧】也开卖保险的消息,一时间激起浪花。

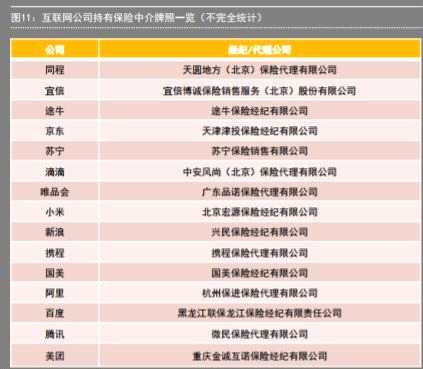

2011年到2018年的八年间,保险中介渠道保费收入占比几乎都超8成,保费年复合增长率达15.49%。百度、腾讯、阿里、京东、苏宁、小米、美团、携程等15家知名互联网公司均已抢滩保险中介市场。这是普华永道和水滴保险研究院近日联合发布的《中国保险中介行业发展趋势白皮书(2019)》(下称《白皮书》)透露的信息。

白皮书显示,此前,我国保险中介传统上以保险营销员和保险兼业代理机构为主,但近年来专业中介机构发展迅速。截至2018年底,中国市场有2647家保险专业中介机构,3.2万家保险兼业代理机构,以及764万保险公司营销员。

普华永道中国金融行业管理咨询合伙人周瑾表示,保险中介一直是推动中国保险行业发展的重要力量。在营销员1.0时代和传统专业中介的2.0时代基础上,随着互联网技术的高速发展,近年来涌现出依托互联网流量和场景的新型数字化中介平台,在业务模式、渠道变革、场景获客、精准营销、以及数字化运营等方面进行了很多创新,我国保险中介行业已经进入3.0时代。

中介多年高居保险王牌渠道

我国的保险中介市场主要分有专业中介机构、兼业代理机构,以及近800万保险公司营销员。白皮书统计的我国中介市场数据显示:

专业中介方面,截至2018年底,中国市场有2647家保险专业中介机构,其中保险中介集团5家,全国性保险代理公司240家,区域性保险代理公司1550家,保险经纪公司499家,已备案保险公估公司353家。

兼业代理机构方面,中国市场有约3.2万家保险兼业代理机构,兼业代理网点22万余家。

保险公司营销员的数量在2017年达到峰值之后,2018年稍稍回落到764 万。根据上市公司披露数据,当前中国平安、【中国人寿(601628)、股吧】、中国太保、新华保险四大A股上市险企营销员合计超过400万人。

作为我国保险销售的主要渠道,保险中介渠道保费收入占比仍在逐步提升。白皮书显示,2018年,保险中介渠道保费收入占总保费收入的比例为87.4%,并且从2011年到2018年,保险中介渠道保费收入占比几乎都超8成,保费年复合增长率达15.49%。

从保险中介三大类型保费收入占总保费收入的比例分析,我国中介渠道保费贡献程度最高的依然是保险公司营销员渠道,其次是兼业代理机构,最后为专业中介机构。2018年,专业中介、兼业代理、营销员三大渠道保费收入占总保费收入的比例分别为47%、27.7%和12.7%。

但专业中介机构的发展迅速,2013年至 2018年间,保费收入占比从6.7%提升至12.7%。白皮书认为,而且,随着“产销分离”加速的趋势,保险专业中介机构的保费收入占比有望继续保持大幅提升的势头。

白皮书显示,保险中介机构整体的保费业务结构以人身险保费收入为主,2018年该部分保费收入占其保费收入的71%,这主要是得益于寿险公司营销员的贡献。

白皮书显示,保险中介机构整体的保费业务结构以人身险保费收入为主,2018年该部分保费收入占其保费收入的71%,这主要是得益于寿险公司营销员的贡献。

保险专业中介机构的保费业务结构在2016年时仍以财险保费收入为主,但随着商车费改的深化,车险市场竞争日益激烈,且人口老龄化与消费者保险意识的增强,从2017年开始,保险专业中介机构保费业务结构重心大幅向人身险转移。

保险中介发展的三个阶段

白皮书以出现时间为划分维度,将我国保险中介行业发展演进分为如下三个阶段:

1.0时代:早期友邦引入个人营销员制度,保险公司纷纷学习借鉴并大幅推动中国保险行业(尤其是寿险行业)发展;

2.0时代:专业保险中介机构的产生与崛起,从中立和客观的角度为客户提供保险营销服务和风险管理建议,并在“产销分离”趋势下加速发展;

3.0时代(数字化中介平台出现):近年来互联网逻辑下以流量和生态驱动的获客与营销革新,并形成与保险公司及传统中介机构新的竞合关系。

1.0时代传统营销员模式的核心是营销员与保险公司签订代理协议,向客户销售该保险公司产品,并取得佣金收入。2015年8月,保险监管部门彻底取消了保险营销员资格考试,转由保险公司自行组织考核,此后营销员数量出现激增。国寿、平安寿、太保寿和新华保险四大上市险企去年营销员合计440万人,占比超过行业总数的一半。

2.0时代的保险专业中介机构根据服务对象、委托关系的不同可分为保险经纪公司、保险代理公司和保险公估公司。兼业代理机构利用其强大的机构网点和客户触点,为保险公司销售产品,白皮书也将其也归为2.0时代。

保险代理人和保险经纪人,在利益代表,产品提供和客户服务方面都存在差异。

白皮书认为,当前专业中介机构数量众多,但除头部的少数公司以外,整体专业水平不高,与保险公司传统的营销体系存在一定竞合关系。目前有32家专业中介机构已经上市,但其中31家均在新三板上,整体资本筹措能力和市场影响力有限。

白皮书认为,当前专业中介机构数量众多,但除头部的少数公司以外,整体专业水平不高,与保险公司传统的营销体系存在一定竞合关系。目前有32家专业中介机构已经上市,但其中31家均在新三板上,整体资本筹措能力和市场影响力有限。

险企规模大小不同,与中介机构合作的意愿和方式也很不相同。大型保险公司倾向于通过营销员模式获得对客户资源的直接把控,对与专业中介机构的合作选择相对谨慎;中小型险企自身的营销员队伍较小较弱,与专业中介渠道合作的意愿相对较强,但担心过于依赖专业中介机构而失去未来持续发展的主导权,因此在阶段和地区的选择策略上有所倾斜。

和前两个阶段的保险中介主要作为渠道不同,以数字化中介机构产生发展为代表的保险中介3.0时代赋予了保险中介更深刻的含义。

白皮书认为,数字化中介机构并非特殊牌照或者业务范围的拓展,而是通过互联网平台的流量优势与广泛的客户建立联系,基于特定场景的打造形成生态圈,并聚焦目标客群(尤其是习惯线上消费的客群,通常是85后或者90后),并借助移动互联技术更好实现下沉客群的营销与服务,可触达巨大的长尾客户群体。

该类机构具有明显的互联网基因,其营销手段、获客方式、组织模式和创新精神等方面都有很强的互联网特色,近年来也呈现出颠覆性的高速发展趋势,受到资本的青睐。

3.0时代比较着名案例有:流量转化方面,支付宝依托支付功能获取的流量,蚂蚁保险销售触达10亿支付宝活跃用户;微保依托社交功能获取的流量,可触达10亿微信活跃用户;场景获客营销方面,淘宝基于电商消费退换货这一场景,与保险公司合作销售退货运费险,满足了用户碎片化场景下的保险需求。

互联网公司看到了通过保险流量变现的业务模式,也纷纷通过发起设立或收购的方式持有保险中介牌照。白皮书统计的数据显示,目前市场上的大中型知名互联网公司几乎都已进入保险中介领域。

保险中介发展的四大趋势

保险中介发展的四大趋势

随着科技发展和互联网巨头纷纷进场,未来保险中介市场将发生重大变化,白皮书认为,未来中国保险中介市场将呈现四大发展趋势:

趋势一:保险价值链重构趋势下的产销分离,驱动保险专业中介发展加速。

白皮书认为,随着营销员体系改革,“产销分离”趋势愈发明显,传统营销员归属感不高,使得绩优营销员团队自主创业或加入专业中介机构,转型成为保险专业中介。同时,保险公司愈发谋求与专业中介机构合作,打造合作共赢的生态价值圈。专业中介机构也加大了对产品开发、承保、理赔、客服等保险公司原有价值链条的延展。

趋势二:保险中介从粗放式逐步向精细化发展模式转变。

现有营销员队伍具有素质低、资历浅、稳定性差的特点。营销员学历普遍偏低,高中及以下学历人群占比超65%,1年以内从业经验的营销员占比达54%,脱落率高达50%。

但庞大的营销员队伍将逐步精简优化,通过优胜劣汰来提升绩效产能。中介机构将摒弃当前粗放式的增员模式,注重打造精英团队。另外,由于互联网模式一定程度上降低了销售与服务的成本,数字化营销和运营将成为主流路径。保险中介将借助线上化平台工具优化运营流程,实现轻资产、低成本、高效率运营。

趋势三:科技与创新是未来保险中介发展的核心因素。

越来越多的保险中介公司利用科技手段改善服务流程,通过智能服务缩减人力成本、提升效能。新型专业中介创新业务模式,和新兴互联网社交平台合作,采用数字化创新手段,建立保险保障场景,开始从基础引流向定制化场景转变,从而实现高转换率和精准营销。

趋势四:保险中介将打造核心能力以驱动长期发展。

白皮书指出,碎片化和标准化的产品容易被客户理解和接受,销售环节所需是专业技能不高,故必然导致去中介的状态。保险公司通过直接触达客户,减少中间环节和降低销售成本。很多保险公司网销渠道和互联网保险公司,都是沿着这一路径在做“减法”。

产品+服务的模式逐渐成为保险行业竞争的差异化策略,因此,在传统的产品销售基础上,为客户提供综合解决方案和风险管理咨询等高附加价值的能力,将是保险中介的核心价值和未来发展驱动引擎。

白皮书提出的综合解决方案三大实现方式包括:

服务驱动销售,挖掘客户痛点和综合需求:以客户服务驱动保险销售,挖掘客户的服务痛点和综合需求,提供增值服务,形成产品+服务的模式;

以保障规划为切入点,延展服务内容和链条:延展客户服务内容及服务链条,以“保障”为主题,不仅专注于“卖”保险,还为个人客户及家庭提供“保障规划”和“风险预防措施”;

场景化营销与服务,嵌入式渗透业务,构建保险生态圈:场景化营销与服务,选择或构建业务场景,嵌入式向客户的核心生活领域渗透业务,打造有粘性的保险生态圈。

(文章来源:券商中国)

保险,中介,营销,专业,中介机构