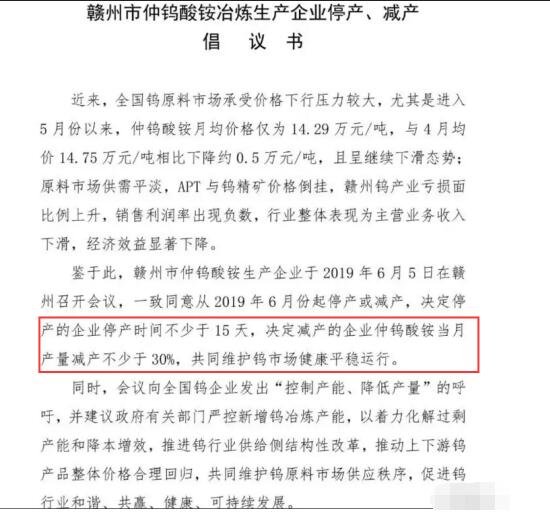

沃施股份:发行股份购买中海沃邦获证监会通过 跨入天然气上游开采行业前景广阔

摘要: 增发收购中海沃邦顺利过审,打造天然气与园艺用品双主业公司拟以25.8元/股的价格发行4046.5万股公司股份,对价10.44亿元收购中海沃邦23.2%股权,本次方案于18年12月5日获得证监会并购重组

增发收购中海沃邦顺利过审,打造天然气与园艺用品双主业

公司拟以25.8元/股的价格发行4046.5万股公司股份,对价10.44亿元收购中海沃邦23.2%股权,本次方案于18年12月5日获得证监会并购重组委审核通过。目前公司通过控股51%的子公司沃晋能源持有中海沃邦27.20%股权。本次收购完成后,公司将控制中海沃邦50.5%的股权,持有权益比例37.17%。交易完成后,公司将形成天然气开采销售与园艺用品制造双主业。中海沃邦股东承诺2018年、2019年、2020年实现扣非后净利润分别不低于 3.622亿元、4.545亿元、5.556亿元。

新区块备案即将完成,天然气产量将快速增长

中海沃邦是一家天然气上游开采企业,2009年与中石油煤层气公司签订了《合作合同》,获得石楼西区块1524平方公里30年的天然气勘探、开发和生产经营权,目前已探明地质储量1276亿方。2017年由于永和18区块进入商业开采,中海沃邦天然气产量实现6.23亿方,营业收入7.7亿元,净利润3.1亿元,同比增长175%。永和45-永和18井区天然气12亿立方米/年的开发方案已完成在国家能源局的备案,正在按照相关规定办理天然气12亿立方米/年的采矿许可证。未来,随着石楼西区块的不断开发,中海沃邦的天然气生产规模将不断扩大。

坐拥高壁垒稀缺资源,市值小低估值高成长

我国天然气在未来几年中供需仍将维持紧平衡,天然气上游资源的价值愈发凸显。此外,18年9月国务院印发《关于促进天然气协调稳定发展的若干意见》中提出拟将在“十四五”期间将致密气开采纳入非常规天然气补贴范畴,该政策若最终落地公司将大幅受益。假设今年现金收购部分从2月开始并表,其余部分在2019年可以全年并表,我们预计公司2019-2020年将实现净利润1.2亿/1.5亿,对应估值26倍/21倍,公司增发后对应市值约30亿,随着新区块不断进入商业开采,公司成长前景广阔,给予“强烈推荐”评级。

风险提示:重组不成功风险;天然气区块备案或开采不及预期;天然气销售价格波动;资金成本波动。

(文章来源:【方正证券(601901)、股吧】)

天然气,海沃,实现,净利润,增发