方正中期:需求弱于预期 菜粕面临压力

摘要: 要点:1、菜籽产量与政策:目前长江流域菜籽产量形成进入关键时期,市场对于气温的变化较为敏感,在3月底,暴雨天气给市场带来一定的忧虑,市场积蓄一定的看涨情绪,不过,整体来看,菜籽生长情况相对良好;临近5

要点:

1、菜籽产量与政策:目前长江流域菜籽产量形成进入关键时期,市场对于气温的变化较为敏感,在3月底,暴雨天气给市场带来一定的忧虑,市场积蓄一定的看涨情绪,不过,整体来看,菜籽生长情况相对良好;临近5月份,新季菜籽政策逐渐提上日程,市场预期收购价格或略有调降。

2、菜粕需求情况:随着气温的升高,水产需求旺季已经悄然来临,在前期2月下旬菜粕价格的上涨过程中已经有所体现,但是由于豆粕与菜粕价差影响下,菜粕真实需求或弱于预期,在3月份菜粕现价震荡出现回落,显然上行动力并不充足。

3、进口情况:在2014年四季度以来,进口菜籽压榨利润亏损导致2015年1、2月份进口量有限,菜粕直接进口受到政策影响而首次封零;近期随着进口菜籽压榨利润好转的情况下,预计后期菜籽进口数量或略有增加。

后市展望与操作策略:

菜粕现货市场仍面临较大的不确定性,菜粕9月期价来看,目前高位震荡持续在2200-2300区间整理,在区间内建议高抛低吸,不过,菜粕短期供应相对稳定以及下游需求弱势的预期下,市场更倾向于偏弱下行,2200附近能否反弹仍需关注,一旦下挫2200附近支撑,下方或向2100附近试探,不过由于产量形成的关键时期,市场情绪较为敏感,在操作上需谨慎。

对于投资者而言,目前期价高位震荡,建议短线交易为宜,不过短期供需宽松的情况下,期价似乎易跌难涨,适量逢高沽空为宜,关注2200附近多空争夺。

一、行情回顾

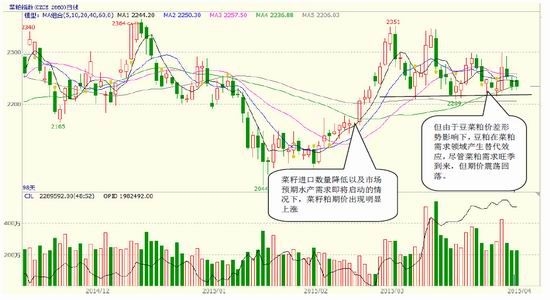

菜粕现货市场来看,3月份现价基本呈现震荡回落整理的过程,目前市场认为主要受到需求弱于预期的影响;而菜粕期价走势也很好的反映了市场的情绪,菜粕指数期价基本震荡重心逐渐下移。不过,目前菜籽生产进入产量形成的关键时期,水产旺季的到来在一定程度上也支撑了菜粕期价的调整幅度,菜粕期价基本维持高位弱势震荡整理为主。临近5月收获月份,市场关注的重点在于菜籽临储政策。

图1-1 菜粕指数走势回顾图

二、基本面分析

二、基本面分析

2.1 油菜籽进口形势

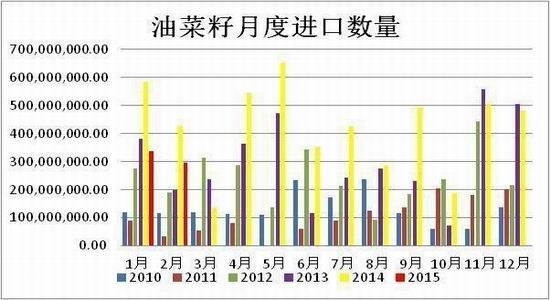

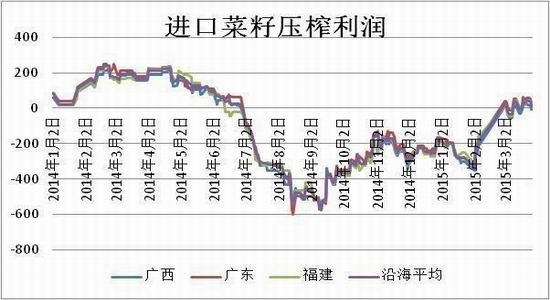

我们知道我国主要以冬菜籽为主,收获期通常在次年的5月,在新季菜籽未上市前,市场流通的主要为进口菜籽,2015年2月份我国总计进口油菜籽29.66万吨,环比下降12.3%,同比则大幅减少30.4%,连续三个月环比同比双降。2015年前两个月,我国总计进口油菜籽63.48万吨,较去年同期下降37.2%,2015年1、2月份,进口菜籽量偏低,主要受到前期进口菜籽压榨利润偏低导致贸易商进口积极性下降影响。至此,我国2014/15年度我国已进口油菜籽数量为337.12万吨。菜粕进口来看,2月份进口量在2013年2月份以来首次零进口;主要是受到价格以及政策方面的影响,在价格方面,我国国内菜粕高于直接进口菜粕价格,进口优势不明显;而政策方面,我国尽管以及放开了加拿大菜粕进口,但由于我国对加粕出口商的批准数量较少,并且对于曾经的主要进口国印度以及巴基斯坦依然严格限制,导致了菜粕的进口数量近年来急剧降低。

近三个月进口菜籽数量的降低,导致前期市场担忧供应问题而价格出现走高;不过,近期在ICE油菜籽期价下滑以及加元走弱的影响下,我国进口成本有所调降,进口进口菜籽加工利润好转,市场预期未来几个月菜籽的进口数量或将有所回暖。

图2-1 油菜籽月度进口数量

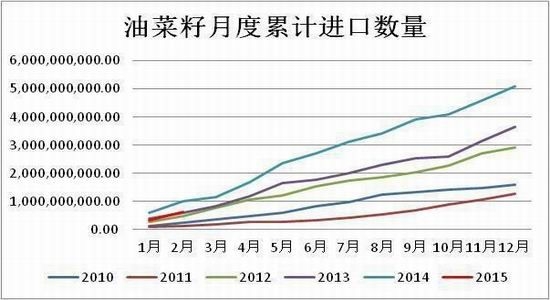

图2-2 油菜籽月度进口数据累计值

图2-2 油菜籽月度进口数据累计值

图2-3后备蛋鸡存栏量情况

图2-3后备蛋鸡存栏量情况

图2-4 蛋鸡龄结构情况

图2-4 蛋鸡龄结构情况

2.2供应形势依然乐观

2.2供应形势依然乐观

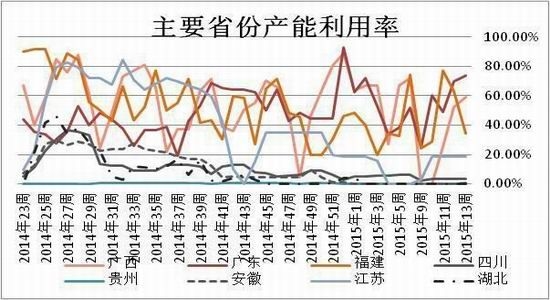

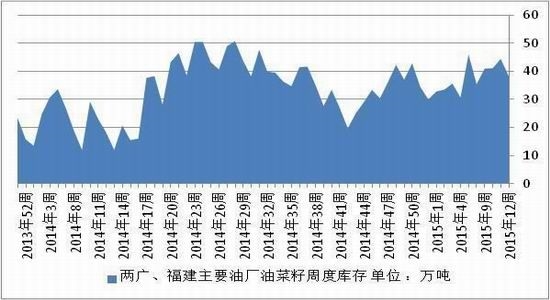

尽管目前国内主产区菜籽的开工率相抵偏低,但沿海地区等主要以加工进口菜籽的开工率维持相对稳定,进口菜籽加工情况较为积极,意味着菜粕市场供应也相对充足,同时,我们关注到天下粮仓显示的库存数据来看,两广以及福建地区菜籽周度库存依然充足,而两广地区以及附近地区的菜粕数据也在2014年下半年以来的平均位置,近两周沿海地区菜粕库存小幅小幅调涨,意味着短期市场供应充足。

图2-5 主要省份菜籽压榨量

图2-6 主要省份产能利用率

图2-6 主要省份产能利用率

图2-7 国内两广以及福建地区菜籽库存

图2-7 国内两广以及福建地区菜籽库存

图2-8 沿海地区菜粕库存

图2-8 沿海地区菜粕库存

2.3、菜籽生长情况以及政策预期

2.3、菜籽生长情况以及政策预期

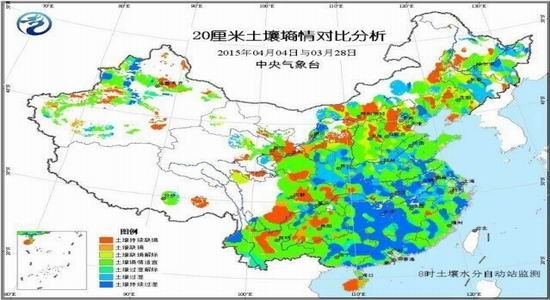

油菜生长情况来看,大部地区处于开花结荚期,局部进入绿熟期,目前华北以及江淮、华南地区气温较往年略高2-5度,基本上有利于油菜籽的开花结荚,但3月底以来,长江流域迎来的较大降雨量,造成部分菜籽主产区土壤墒情过湿,不利于油菜根系生长,影响油菜结荚。不过,我们知道,油菜产量形成的关键时期是灌浆期,开花期对气候条件要求相对较低,进入4月下旬,油菜普遍进入灌浆期,届时关注气温以及降雨的影响,气温过高容易逼熟,导致灌浆时间缩短,千粒重低,最适宜温度为15-20度;持续降雨也会影响灌浆。

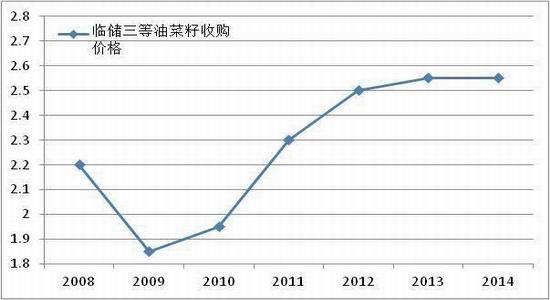

政策预期来看,国内油菜籽临储政策在实施多年以后,弊端显现,政策支撑价格高位导致加工行业利润低迷,菜油库存偏高以及国内外菜籽价格倒挂,随着大豆棉花收储形势的转变,2015年来,市场也对菜籽收储政策多有揣测;而近期市场消息称,我国将继续实行油菜籽的临储政策,但收购形势或有所改变,收购价格也将有所调低;目前政策尚未有明确消息,在收储政策前期,市场情绪较为敏感。

图2-9油菜目前基本处于开花期

图2-10部分地区土壤墒情过湿

图2-10部分地区土壤墒情过湿

图2-11往年油菜籽收储价格

图2-11往年油菜籽收储价格

2.4、下游需求弱于预期

2.4、下游需求弱于预期

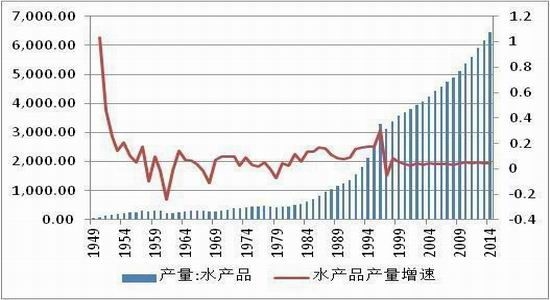

随着气温的回升,水产需求也将迎来旺季,对菜粕市场形成一定的支撑,不过,我们同时也关注到,目前整体粕类市场并不明朗,前期菜粕的领涨拉大了与豆粕价格的价差,使得豆粕对菜籽粕的替代效应有所增加,据现货了解,通常在水产饲料生产中,菜粕的最低使用率为8%,沿海地区部分饲料企业甚至已经打破常规,大量的菜粕被替代,导致菜粕真正需求有所降低。

图2-12水产品产量稳定增长

图2-13 豆粕菜粕价格走弱

图2-13 豆粕菜粕价格走弱

2.5 加工利润以及油粕比情况

2.5 加工利润以及油粕比情况

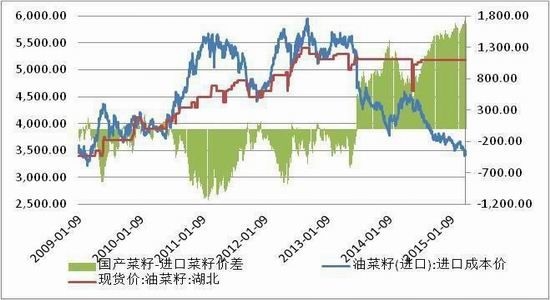

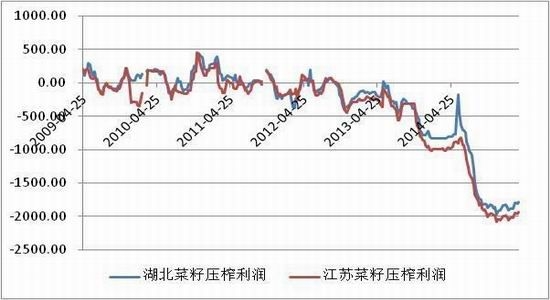

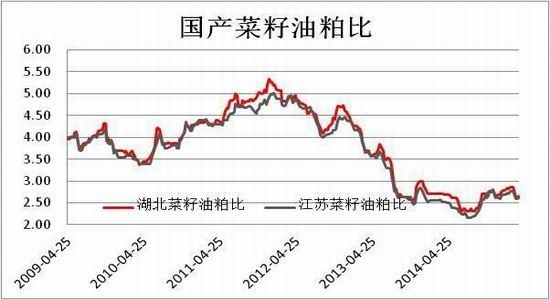

如果按照目前国产菜籽、菜粕、菜油报价计算,目前的国产菜籽的压榨利润在近几年低点水平,我们可以对比进口菜籽加工情况来看,国产菜籽加工利润低迷的主要原因是国产菜籽成本偏高,后期一旦政策发生改变,菜籽价格回落的情况下加工利润将出现好转,不过,一旦政策发生改变,高价的菜油价格也将难以持续在高位运行;总体而言,菜籽加工行业将在2015年面临调整的阵痛期。对于目前国产菜籽油粕比来看,基本上已经运行在相对低位水平,菜油价格偏高以及菜粕价格偏低导致了这个情况,鉴于菜籽收储政策发生变化的预期下,油粕比或难以再下新低,近期低位整理,或将限制菜粕价格的下行幅度。

2-14国产菜籽压榨利润

2-12 国产菜籽油粕比

2-12 国产菜籽油粕比

(责任编辑:DF141)

(责任编辑:DF141)

12 下一页 阅读全文 提示:键盘也能翻页,试试“← →”键

菜籽,进口,市场,价格,情况