世界黄金协会:黄金未来15年的年回报率将达到5%

摘要: ——金价上涨导致对黄金的兴趣重新抬头,尤其是在全球经济状况恶化和地缘政治紧张局势升级的情况下。为了帮助投资者更好地评估黄金对其投资组合的好处,世界黄金协会(WGC)发布了一个新工具,

——金价上涨导致对黄金的兴趣重新抬头,尤其是在全球经济状况恶化和地缘政治紧张局势升级的情况下。为了帮助投资者更好地评估黄金对其投资组合的好处,世界黄金协会(WGC)发布了一个新工具,帮助确定黄金的实际回报。

WGC写道:“虽然黄金对管理投资组合风险的贡献是公认的,并得到了大量研究其对冲特性工作的支持,但其对投资组合回报的贡献却并非如此。估算黄金长期回报的框架已经存在,但缺乏一种稳健的方法,其与资本市场对其他资产类别的假设相一致。”

他们补充称:“黄金既是一种实物商品,又是一种金融资产,这意味着它的价值很难用传统的资产定价模型来解释。”“尽管50多年前金本位制度和持有黄金作为储备的强制性要求已经结束,但黄金在央行储备中继续被用作货币资产,这使情况进一步复杂化。”

由于黄金不产生现金流,WGC强调:“传统的贴现现金流模型不适用。”WGC补充说:“一般来说,考虑到黄金独特的、不断增长的地上存量(减少了作为边际供应的初级产量),大宗商品定价模型也短缺。”

出于这些原因,WGC创建了一个新模型,以更好地确定黄金对投资组合回报的贡献,被称为“黄金长期预期回报(GLTER)”。该模型“使用通过不同需求类别分析的地上黄金存量分布作为基础和起点”。

WGC表示:“研究黄金预期回报的刊物普遍认为,黄金的主要功能是作为一种价值储存手段,这意味着黄金与总价格水平(CPI)有着长期共同走势。”“使用风险溢价估算或嵌入期权的债券式结构的替代方法也会产生类似的结果。”

他们表示,尽管这些努力提供了有价值的见解,但有两个特征“错误地描述了黄金,并导致了有偏见的结论:使用金本位时期的数据来分析黄金的表现,描绘了黄金与一般价格之间的误导性关系;而且只从金融市场需求的角度来看待长期价格动态,而忽视了其他需求来源,这可能是私人投资组合配置中系统性黄金不足的一个原因。”

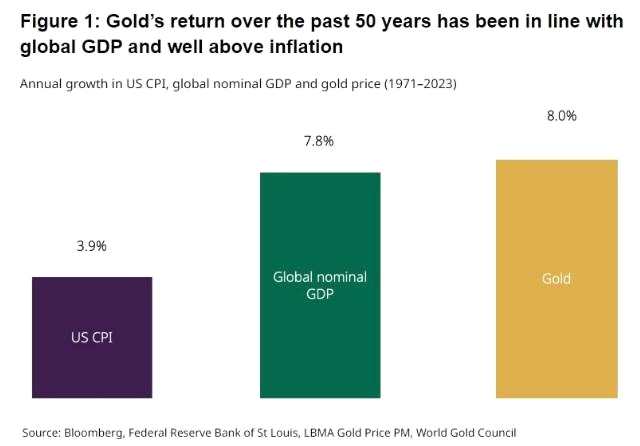

报告称:“在大多数情况下,这些理论的预期长期实际回报率在0%至1%之间。”“相反,我们表明,黄金的长期回报率在过去50多年里一直远高于通胀,更接近地反映了全球GDP,这是我们其他黄金定价模型中使用的经济扩张驱动因素的代表。”

图:过去50多年黄金回报一直与全球GDP一致,远超通胀 WGC表示,使用GLTER模型,投资者可以更好地了解黄金需求的各种来源(包括珠宝和技术制造、央行、金融投资、零售金条和金币),并看到“长期金价主要由经济成分驱动,以全球名义GDP为代表,再加上金融成分,以全球股票和债券市场的资本化为代表,这平衡了整体关系。”“然后使用第三方输入来估计黄金的长期预期回报。”

图:过去50多年黄金回报一直与全球GDP一致,远超通胀 WGC表示,使用GLTER模型,投资者可以更好地了解黄金需求的各种来源(包括珠宝和技术制造、央行、金融投资、零售金条和金币),并看到“长期金价主要由经济成分驱动,以全球名义GDP为代表,再加上金融成分,以全球股票和债券市场的资本化为代表,这平衡了整体关系。”“然后使用第三方输入来估计黄金的长期预期回报。”

他们认为,虽然“现有的大部分研究都将金融投资置于金价决定的最前沿,而且金融市场的短期影响是不可否认的,但其他购买来源的长期重要性更是如此。”

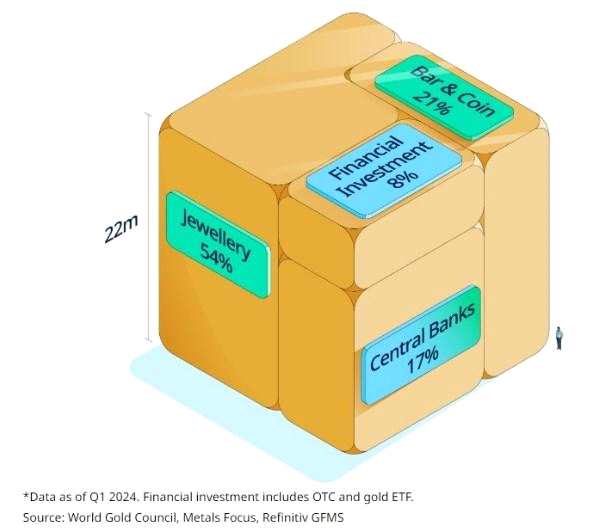

出于这个原因,他们创造了一个“立方体”,描绘了地上的黄金存量,估计为21.2582万吨,作为“黄金所有权的资产负债表快照”。

图:地上黄金存量立方体显示各行业的黄金需求占比(截止今年第一季度,金融投资包括场外和黄金ETF) WGC表示:“预计2025-2040年期间,黄金的平均回报率将超过每年5%,远远高于大多数其他模型的回报率。”“具体来说,这一估计超过了常见的长期回报假设,比如未来15年的实际回报率为零(与预期的CPI通胀相符的名义回报率为2.5%),或者相当于无风险利率(美国短期国库券为2.9%)的黄金回报率。”

图:地上黄金存量立方体显示各行业的黄金需求占比(截止今年第一季度,金融投资包括场外和黄金ETF) WGC表示:“预计2025-2040年期间,黄金的平均回报率将超过每年5%,远远高于大多数其他模型的回报率。”“具体来说,这一估计超过了常见的长期回报假设,比如未来15年的实际回报率为零(与预期的CPI通胀相符的名义回报率为2.5%),或者相当于无风险利率(美国短期国库券为2.9%)的黄金回报率。”

WGC称,未来15年的预期回报率低于历史回报率,原因是“全球GDP增长预期降低”。

报告总结称:“GLTER是对GRAM和qurum等其他黄金定价模型的补充,在这两个模型中,经济扩张是存在的,但考虑到它们的中短期目标,这不是主要驱动因素。”“这也解释了为什么黄金的长期回报率一直并可能继续远高于通胀。”

长期,WGC,回报率