美债市场面临货币和财政政策拉锯战,美元或维持高位

摘要: ——美联储的货币政策可能很快就会放松,但美国政府的财政政策会增加联邦赤字,可能会限制美债收益率的下跌。进入2024年下半年,在美债市场上,货币政策和财政政策之间的拉锯战正在展开。

——美联储的货币政策可能很快就会放松,但美国政府的财政政策会增加联邦赤字,可能会限制美债收益率的下跌。进入2024年下半年,在美债市场上,货币政策和财政政策之间的拉锯战正在展开。现在预测美国大选后的政策还为时过早,但我们预计,随着不确定性的增加,从现在到11月,波动性会提高。长期美债收益率和美元可能会受到最大的影响,两者都可能高于预期。

长期来看,货币政策往往是利率的主要驱动因素。当美联储为联邦基金利率设定目标区间时,它会波及整个美债收益率曲线,但随着到期日的增加,影响会减弱。短期收益率直接受到美联储政策的影响,中长期收益率受到通胀前景、经济增长和市场供需平衡的影响。长期收益率通常带有风险溢价(或“期限溢价”),以补偿投资者在较长时间内的资金绑定行为。

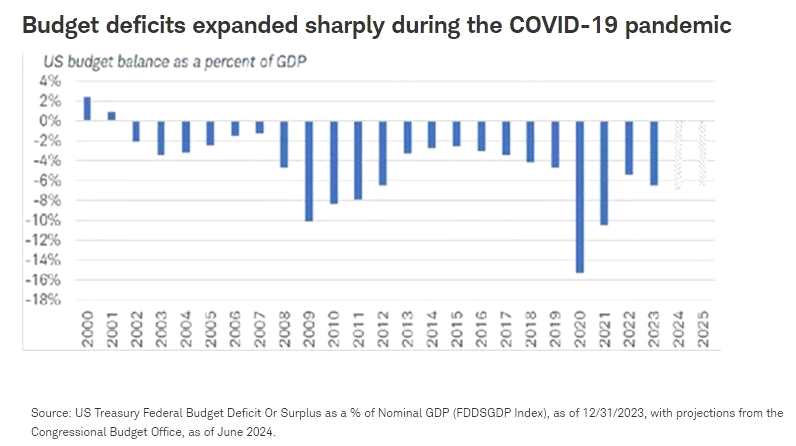

过去几年,美国实行了从紧的货币政策和扩张性的财政政策。虽然预算赤字上升的趋势可以追溯到本世纪初,当时减税和增加支出相结合,但在疫情期间这一趋势加速了。因此,2024财政年度赤字预计达到GDP的7.0%(对于和平时期的经济来说,这是一个异常高的水平),2025年达到GDP的6.5%。国会预算办公室(CBO)估计,如果不做出改变,高赤字将继续下去。

图:疫情期间预算赤字大幅扩张 虽然我们认为美国没有处于债务危机的边缘,但从长远来看,财政政策的路径令人担忧。迄今为止,债券市场对这些前景一直持乐观态度,但随着11月的临近,由于可能的减税和关税的讨论,紧张情绪开始显现。关税会导致通胀,因为它提高了进口商品对消费者的成本,而在不抵消支出削减的情况下,进一步减税将增加赤字。

图:疫情期间预算赤字大幅扩张 虽然我们认为美国没有处于债务危机的边缘,但从长远来看,财政政策的路径令人担忧。迄今为止,债券市场对这些前景一直持乐观态度,但随着11月的临近,由于可能的减税和关税的讨论,紧张情绪开始显现。关税会导致通胀,因为它提高了进口商品对消费者的成本,而在不抵消支出削减的情况下,进一步减税将增加赤字。

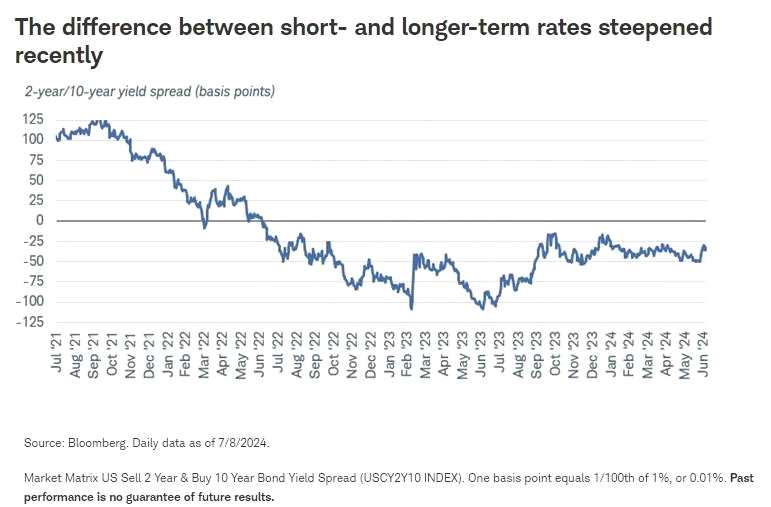

尽管通胀数据有利,十年期美债收益率在最近几周跃升了25个基点(或0.25%)。收益率曲线变陡,长期收益率上升速度快于短期收益率,由于价格下跌,这被称为“熊市变陡”。这是一个短暂的插曲,但说明了对财政政策的担忧给市场带来的风险。

我们一直在寻找一根更陡峭的收益率曲线,但我们的预期是“牛市变陡”,即短债收益率的下降速度快于长债收益率。这仍然是我们对下半年的预期。我们预计美联储将从2024年秋季开始下调短期利率,并在2025年继续下调。由于收益率曲线已经倒挂,长期收益率的下跌空间小于短期收益率。

图:最近短债和长债收益率之差变陡 与此同时,市场继续预计美联储今年晚些时候和2025年降息的可能性,以应对通胀压力缓解和经济增长放缓。最近的数据显示,随着消费者支出降温,经济增速正在放缓,而通胀也在缓慢下降。因此,收益率在6月份飙升之后有所回落。

图:最近短债和长债收益率之差变陡 与此同时,市场继续预计美联储今年晚些时候和2025年降息的可能性,以应对通胀压力缓解和经济增长放缓。最近的数据显示,随着消费者支出降温,经济增速正在放缓,而通胀也在缓慢下降。因此,收益率在6月份飙升之后有所回落。

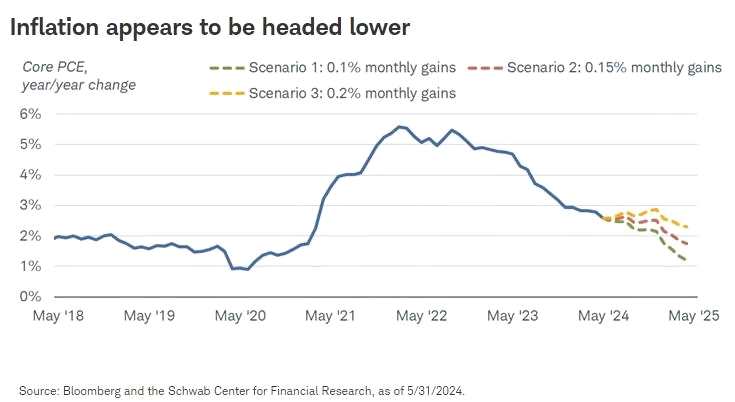

图:通胀似乎走低(核心PCE同比增长率,绿色:环比增长0.1%,红色:环比增长0.15%,黄色:环比增长0.2%) 降息可能有助于缓解预算赤字的部分压力,这是因为融资成本是政府债务增长的主要因素。但如果财政政策继续呈现扩张性,美联储可能对通胀趋缓没有信心。因此,积极影响可能是有限的。

图:通胀似乎走低(核心PCE同比增长率,绿色:环比增长0.1%,红色:环比增长0.15%,黄色:环比增长0.2%) 降息可能有助于缓解预算赤字的部分压力,这是因为融资成本是政府债务增长的主要因素。但如果财政政策继续呈现扩张性,美联储可能对通胀趋缓没有信心。因此,积极影响可能是有限的。

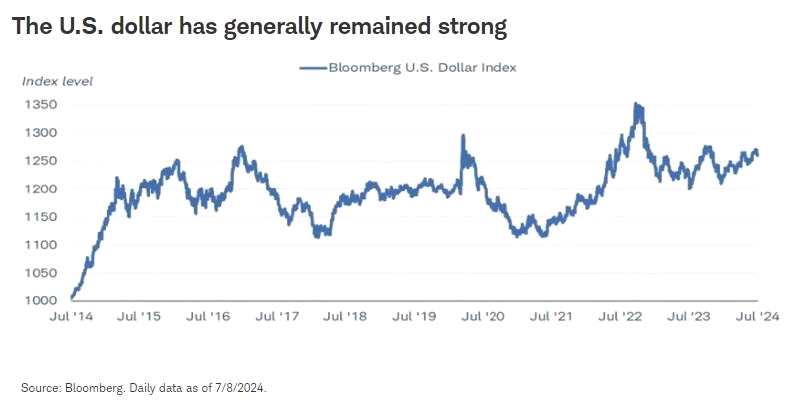

美元也有可能卷入这场拉锯战。通常情况下,当美联储放松政策以应对增长和通胀疲软以及劳动力市场疲弱时,我们会预计美元会下跌,尤其是在上涨了十多年之后。然而,扩张性财政政策和可能收紧的货币政策的前景可能会维持美元更久地保持在较高位置。

图:美元总体上保持强势

图:美元总体上保持强势

财政政策,美联储