日元套息交易如何了?

摘要: 平凡的策略分析师核心观点:当下的日元套息交易已无利润空间,美债抛售压力加大,实际利率易上难下,资产估值仍将承压。90年代后日本持续的低利率使得日元成为国际套息交易(carrytrade)的首选借出货币

平凡的策略分析师

核心观点:

当下的日元套息交易已无利润空间,美债抛售压力加大,实际利率易上难下,资产估值仍将承压。

90年代后日本持续的低利率使得日元成为国际套息交易(carry trade)的首选借出货币。套息交易指的是将低息货币换成高息货币,再扣除外汇锁定成本后取得比持有低息货币更高收益的交易。90年代后日本的持续低利率与美国、澳洲等国家形成持续高息差,同时日本作为金融资本开放、经济实力出口贸易强劲的发达经济体,日元在全球金融市场有着较高的流动性。低利率和高流动性共同奠定了日元成为国际套息交易中的首选。

由于美元融资成本飙升以及汇率的锁定成本提高,目前日元套息美债的交易已无利润空间。日元套息美债的交易中,借出日元的利息、美债的利息为收益,借入美元支付的利息、锁定汇率的支付为成本。随着日美央行政策相背而行愈发深入,美元融资成本以及日元兑美元汇率锁定成本大幅上行,使得该交易的资产收益已无法匹配负债成本的上行。从日本投资者的美债持仓来看,今年以来持续抛售美债,验证了当下套息交易已无利润的事实。

套息交易的停止意味着购买美债的力量减弱,实际利率易上难下,全球资产估值仍将承压,股市和债券市场下行压力加大,美元汇率走强获得支撑。从债券端来看,日本购买美债的力量减弱以及美联储缩表的进行都将使得美债利率上行,甚至有遭遇阶段性流动性冲击的可能性。从权益端来看,利率的上行叠加未来盈利预期的恶化仍将在未来使得权益表现较弱。从汇率端来看,日元大幅贬值的时期应已过去但仍将承压。与以往美日利差大幅收窄造成日元套息交易拆仓的原因不同,此轮日元套息交易拆仓来自于美元融资和锁汇成本的增加,美日利差并无减弱的趋势,这就使得以往日元套息拆仓,资金回流日本导致日元走强的逻辑不再有效。考虑到日本大概率仍将延续YCC政策,而美国短端利率仍有上行空间,日元预计延续弱势整理。

配置建议:日元套息交易停止进一步使得实际利率易上难下,国际股市仍将承压,财政政策混乱的英国以及受能源危机影响最严重的德国股市预计表现更差。日本在宽松政策持续、通胀压力较欧洲更小的背景下,预计表现相对较强,可进行空英国、德国股市多日本股市的对冲操作。

风险提示:

1、央行干预汇率和债市;2、日本央行大幅提高利率;3、美联储紧缩力度不及预期

正文内容

正文内容

日元是全球套息交易的主要借出货币,在当前美元融资成本大幅提高下,日元美元之间的套息利润大幅下降

日元由于长期的低利率,其与全球主要经济体的利率保持了较高的利差,成为了全球货币套息交易的主要借出货币。那么日元的套息交易究竟是怎么进行的?大规模的日元套息交易的背后,有对全球大类资产有着什么样的影响?在全球主要央行紧缩的背景下,该交易当前是否还能继续?本文将就日元的套息交易进行详述和测算,可供参考。

(一) 什么是货币之间的套息交易(carry trade)?

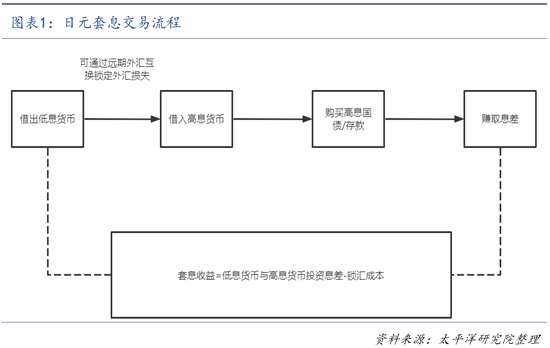

息交易指的是将低息货币换成高息货币,再扣除外汇锁定成本后取得比持有低息货币更高收益的交易。该交易共有以下四步:

1. 借出低息货币并借入高息货币。

2. 进行远期外汇掉期合约互换,锁定远期汇率,避免将来换回时汇率波动上的损失。

3. 将高息货币投资至国债或存款,以获取利息收益。

4. 投资到期后将其通过锁定的汇率换回低息货币。

(二) 日本经济泡沫崩溃后,日元成为全球套息交易者的主要货币借出方

(二) 日本经济泡沫崩溃后,日元成为全球套息交易者的主要货币借出方

日本经济泡沫刺破后,为了刺激需求日本利率不断走低。1991年7月为刺激经济,日本央行开启降息的步伐,贴现利率由6%的水平降至1995年9月的0.5%。在1998年日本引入政策目标利率后,利率进一步下行,并在1999年9月首次将利率降至0%,成为全球第一家实行零利率的主要经济体,极低的借出成本奠定了日元成为全球套息交易的主要借出货币的地位。

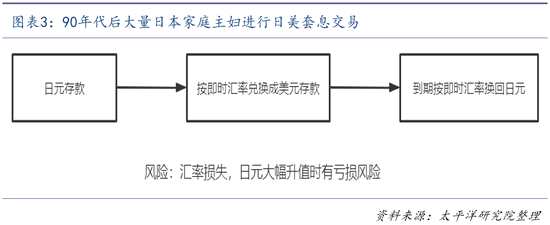

日元作为国际货币市场中流通性较好的货币加上日本自身金融体系的完善使得低利率的日元成为全球套息交易中最好的负债货币。一方面日本完善开放国际化的金融体系使得日元对美元等主要经济体货币远期互换交易流通性极好,为套息所需的锁汇流程提供了足够的市场空间。大部分国家货币即使利差很高也不具备如此条件,如人民币和阿根廷的比索虽然国家内部利差足够大,但是由于在国际货币市场中流通性较差,并不具备远期汇率锁定的条件,使得套息交易无法进行。另一方面日本是主要发达经济体中结构性问题最严重,需求最为疲软,利率长期最低的国家,日元长期以来一直是借出成本最低的货币。20世纪90年代起,日本利率大幅下降至0%附近徘徊,而同时期的美国利率却在5%左右,高额的息差吸引了大量日本的家庭主妇们的投资兴趣,开始了早期的日元套利交易以赚取息差。由于“渡边”是日本常见的姓氏,这些通过套息交易获取大量利润的日本家庭主妇也被称为“渡边太太”。但是由于这些交易较少锁定汇率,因此一旦日元发生大幅升值,这些交易也将在套息结束换回日元时面临亏损。对于日本家庭的套息交易而言,其负债端成本相当于日本的存款利率,资产端收益相当于美国的存款利率,而风险则来自于汇率的变动。日本家庭的套息交易流程如下:

日元作为国际货币市场中流通性较好的货币加上日本自身金融体系的完善使得低利率的日元成为全球套息交易中最好的负债货币。一方面日本完善开放国际化的金融体系使得日元对美元等主要经济体货币远期互换交易流通性极好,为套息所需的锁汇流程提供了足够的市场空间。大部分国家货币即使利差很高也不具备如此条件,如人民币和阿根廷的比索虽然国家内部利差足够大,但是由于在国际货币市场中流通性较差,并不具备远期汇率锁定的条件,使得套息交易无法进行。另一方面日本是主要发达经济体中结构性问题最严重,需求最为疲软,利率长期最低的国家,日元长期以来一直是借出成本最低的货币。20世纪90年代起,日本利率大幅下降至0%附近徘徊,而同时期的美国利率却在5%左右,高额的息差吸引了大量日本的家庭主妇们的投资兴趣,开始了早期的日元套利交易以赚取息差。由于“渡边”是日本常见的姓氏,这些通过套息交易获取大量利润的日本家庭主妇也被称为“渡边太太”。但是由于这些交易较少锁定汇率,因此一旦日元发生大幅升值,这些交易也将在套息结束换回日元时面临亏损。对于日本家庭的套息交易而言,其负债端成本相当于日本的存款利率,资产端收益相当于美国的存款利率,而风险则来自于汇率的变动。日本家庭的套息交易流程如下:

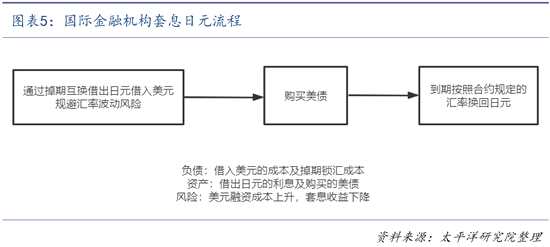

国际金融机构相比较日本家庭有着更低的融资成本、锁汇成本以及更宽广的投资渠道。一方面可以通过资金和规模优势以较低的融资成本向日本银行借出日元,另一方面可以投资相比较存款利率更高的国债,同时也能享受更低的锁汇成本,规避汇率变动的风险。对于国际金融机构而言,其负债端成本相当于借入美元的成本以及锁汇成本,资产端收益相当于美国国债以及借出日元的利息(长期为负)。由于国债在大部分时期利率曲线呈现前低后高的走势,为了扩大套利的利润,长端拥有更高利率的国债更受国际金融机构的青睐。国际金融机构的套息交易流程如下:

国际金融机构相比较日本家庭有着更低的融资成本、锁汇成本以及更宽广的投资渠道。一方面可以通过资金和规模优势以较低的融资成本向日本银行借出日元,另一方面可以投资相比较存款利率更高的国债,同时也能享受更低的锁汇成本,规避汇率变动的风险。对于国际金融机构而言,其负债端成本相当于借入美元的成本以及锁汇成本,资产端收益相当于美国国债以及借出日元的利息(长期为负)。由于国债在大部分时期利率曲线呈现前低后高的走势,为了扩大套利的利润,长端拥有更高利率的国债更受国际金融机构的青睐。国际金融机构的套息交易流程如下:

美元流动性收紧,美元融资成本大幅上升,日元套息交易利润面临亏损

美元流动性收紧,美元融资成本大幅上升,日元套息交易利润面临亏损

通过套息交易的资产收益-负债成本的方式可以计算套息交易的收益情况。对于国际金融机构而言,套息交易的资产收益来自于美债的利息收益、借出日元产生的利息收益,而负债成本来自于借入美元时需支付的利息以及锁定汇率时产生的成本。在过去的大部分时间里,伦敦银行间同业拆借利率(LIBOR)是运用最为广泛的基准利率,并用于计算套息收益时的利息成本。但随着LIBOR被几个大型银行操纵的丑闻出现,LIBOR逐渐退出基准利率应用的舞台,主要经济体分别积极推动基准利率改革。美国和日本分别选择有担保隔夜融资利率(SOFR)以及日元无担保隔夜拆借利率(TONA)作为基准利率。以大多数机构投资者常用的3个月票据期来计算套息收益:

日元美元的套息收益=3个月日元借出收益(TONA)-3个月美元借入成本(SOFR)+3个月日元美元货币基差互换(以TONR和SOFR为利率基础互换) + 美债收益率。

按照上述公式所计算的日元套息中长端美债的交易在7月份就已不再具有收益,而短端美债的套息收益也已基本归零。这主要是因为在美元流动性大幅收紧以及日美汇率剧烈波动下,融入美元的成本已经变得昂贵,使得日美息差即使很高的情况下,依旧没有收益。从日本投资者的美债持仓来看,日本持有美债的金额不断下降也可以说明之前火热的套息交易正在逆转。

按照上述公式所计算的日元套息中长端美债的交易在7月份就已不再具有收益,而短端美债的套息收益也已基本归零。这主要是因为在美元流动性大幅收紧以及日美汇率剧烈波动下,融入美元的成本已经变得昂贵,使得日美息差即使很高的情况下,依旧没有收益。从日本投资者的美债持仓来看,日本持有美债的金额不断下降也可以说明之前火热的套息交易正在逆转。

短期来看,日元的套息交易难以展开。由于美国的短端利率上行过快,美元流动性收紧而日元流动性继续宽松,导致日元和美元互换的成本大幅提高,挤压了日元的套息收益。只有日本的短端利率提高(借出日元的收益提高)或美联储加息放缓(借入美元的成本降低)的情况下,套息收益空间打开,日元的套息交易才会再一次开启。但目前来看,无论是日本央行放弃YCC政策提高日本利率,还是美联储加息放缓短期形成可能性都较低。

短期来看,日元的套息交易难以展开。由于美国的短端利率上行过快,美元流动性收紧而日元流动性继续宽松,导致日元和美元互换的成本大幅提高,挤压了日元的套息收益。只有日本的短端利率提高(借出日元的收益提高)或美联储加息放缓(借入美元的成本降低)的情况下,套息收益空间打开,日元的套息交易才会再一次开启。但目前来看,无论是日本央行放弃YCC政策提高日本利率,还是美联储加息放缓短期形成可能性都较低。

日元套息交易停止的背景下,美债抛售的压力阶段性加大,实际利率易上难下,资产仍将承压

(一) 债券:日元套息收益为零的背景下,美债利率上升的压力可能加大。

日元套息收益为零的背景下,美债收益率上升的压力可能加大。套息交易的停止相当于美债少了一大买家,再加上美联储缩表的进行,美债购买力量减弱,而抛售压力增加,可能造成阶段性的流动性冲击,导致美债收益率易上难下,而美债作为全球无风险收益率的定矛又将对大类资产产生较大的冲击。但需要注意的是,美国在金融危机经历几轮QE之后,外国投资者持有美债的比例已经降至25%左右,美联储完全有能力应对流动性危机,因此即使日元套息交易面临拆仓,其流动性冲击也只是暂时性的。

(二) 股市:全球股市仍将面临估值压力

(二) 股市:全球股市仍将面临估值压力

实际利率上行,流动性阶段性承压,全球股市仍将面临估值压力。如上文所述,当日元套息收益为零,美债抛售压力加大,这将对估值产生挤压。而此次日元套息收益大幅收窄来自于美国短端利率大幅上行,美元的融资成本和对冲汇率的成本增加,这也使得美股与日美货币互换基差的走势关联度较高,反应了美元流动性收益对资产估值的压力。

由于日本选择了宽松的货币政策托底国内需求,而欧洲、英国、美国选择紧缩刺破需求,因此日本股市在今年表现较其余海外经济体更强。随着货币政策选择相背而行延续,日本股市预计将在未来国际股市中延续更好的表现。由于英国内部政府和央行政策的分裂,以及欧洲发动机德国深受能源危机影响,两国预计在国际股市中表现更为疲弱,最近一个月两国录得主要国际股市中最差表现。配置上可进行多日本股市,空德国股市、英国股市的操作。

由于日本选择了宽松的货币政策托底国内需求,而欧洲、英国、美国选择紧缩刺破需求,因此日本股市在今年表现较其余海外经济体更强。随着货币政策选择相背而行延续,日本股市预计将在未来国际股市中延续更好的表现。由于英国内部政府和央行政策的分裂,以及欧洲发动机德国深受能源危机影响,两国预计在国际股市中表现更为疲弱,最近一个月两国录得主要国际股市中最差表现。配置上可进行多日本股市,空德国股市、英国股市的操作。

(三) 汇率:日元预计仍将延续承压

(三) 汇率:日元预计仍将延续承压

此次日元套息交易停止,日元预计仍将延续承压。与2006年7月美日利差大幅收窄造成日元套息交易拆仓的原因不同,此轮日元套息交易拆仓并非来源于美日利差的收窄,相反美日的利差在扩大,日元套息交易的停止来自于日元和美元汇率成本的增加,这就使得以往日元套息拆仓,资金回流日本导致日元走强的逻辑不再有效。考虑到日本大概率仍将延续YCC政策,而美国短端利率仍有上行空间,日元汇率大幅贬值的时期应已过去但仍将承压。

风险提示

1、央行干预汇率和债市

2、日本央行大幅提高利率

3、美联储紧缩力度不及预期

货币,汇率