枪炮、病毒与通胀夹击下的欧洲,有什么投资机会?

摘要: 纸老虎,还是真老虎?2022年2月11日周五,欧洲央行行长拉加德重申了欧洲央行将“逐步”加息的立场,表示一切行动将是渐进式,同时也表示预期中期内通胀会降至央行目标,承诺央行无须大幅收紧货币政策。

纸老虎,还是真老虎?

2022年2月11日周五,欧洲央行行长拉加德重申了欧洲央行将“逐步”加息的立场,表示一切行动将是渐进式,同时也表示预期中期内通胀会降至央行目标,承诺央行无须大幅收紧货币政策。

讲真,难为了这位央行行长了。“渐进式加息”、“通胀会降至央行目标”仿佛是在告诉市场,我不是不加息,而是慢慢加,所以你们别慌。一边是管理市场的情绪,以免资本市场过度反映影响本来已经脆弱的经济复苏;一边是管理通胀预期,以免通胀预期升温,推高真实通胀。

其实,拉加德并不想加息。去年12月,拉加德表示欧洲央行不会在2022年加息;今年1月,美联储发表了最新一期的财政日历,但是拉加德坚持欧洲央行不会受美国影响,无须跟随美联储的加息脚步;?2月7日,在欧洲议会经济与货币事务委员会的例行听证会上,拉加德再次表示:?“在我们的资产购买结束和加息之间有一个确定的顺序。在结束债券购买之前不会开始加息”。

可是,通胀形势严峻。欧元区1月CPI高达5.1%。2月4日,拉加德称不再重申今年加息的低可能性,取而代之的是”视数据而定“。结合以上,她发放给市场的信号应该是,现在是视乎情况而定,不要以为经济不好就不会加息,所以麻烦大家调整一下通胀预期。

那么拉加德说的“视数据而定”,就是是指什么数据呢?

央妈的两难

大家都知道,央行制定货币政策有两个主要经济目标需要兼顾。第一,充分就业,与经济增长,这个与GDP、失业率、PMI及消费者信心指数等数据相关;第二,保持物价稳定,除了货币供应,物价还与其他因素相关,例如产能、汇率等。

现在不但是欧洲央行,其他央行同样面临这个两难问题。原本欧洲的经济复苏的苗头还不错的,但是Omicron变种病毒的出现,使得欧洲各国重新收紧了防疫措施,经济活动又再一次遭受打击。

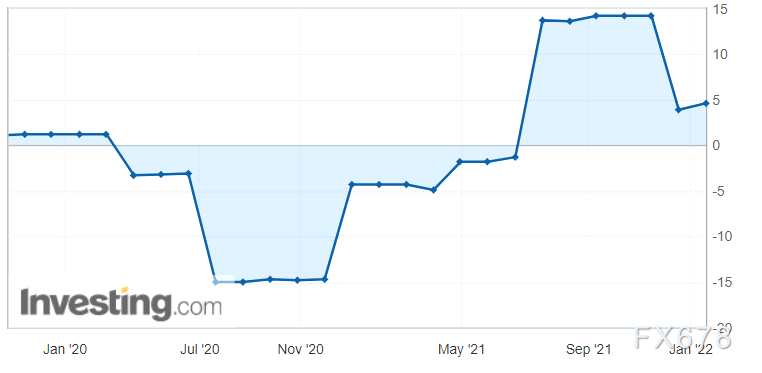

下图可以看到,2020年年初爆发新冠疫情后,欧元区的经济增速急速下跌,最低曾跌至-15.00%,录得连续15个月的负增速。进入2021年的下半年,经济增长好转,重新回到增长,最高甚至达到了14.20%;但2021年第四季度,增速大幅减缓,回落至5%左右。

(欧元区GDP增速(同比))

(欧元区GDP增速(同比))

然而,我们看看PMI指数(下图),来确认一下经济状况。一般来说,PMI指数以50%作为经济强弱的分界点:当指数高于50%时,则被解释为经济扩张的讯号。当指数低于50%,尤其是非常接近40%时,则有经济萧条的忧虑。一般在40~50之间时,说明制造业处于衰退,但整体经济还在扩张。PMI还可以分为制造业PMI和服务业PMI。

从下图中可以看到,疫情爆发后,制造业PMI指数暴跌,随后慢慢恢复。进入2021年,指数进一步上升,进入到55-65%的区间中。可见,过去复苏趋势良好。然而,进入2021年第四季度,该数据从年中高位明显回落,落回到60%以下。这可能代表经济有下行风险。

(欧元区制造业采购经理人指数(PMI)

(欧元区制造业采购经理人指数(PMI)

再看服务业PMI指数,其趋势与制造业PMI指数类似,但是在2021年下半年触达到60%后逐步回落,走势明显比制造业PMI差,当前数据仅仅高于50%的分界线。这可能反映Omicron疫情对服务的打击尤其严重。

(欧元区服务业采购经理人指数(PMI)

(欧元区服务业采购经理人指数(PMI)

总结一句,从经济复苏的角度,现在欧洲央行不具备加息的条件。

从啤酒到猪手,德国的情况又如何?

2021年12月,德国单月通胀为5.3%,创30年新高。从啤酒到猪手,德国人都面临着涨价。虽然德国的就业较好,但经济复苏依然脆弱。

首先,自去年12月份以来,德国也备受Omicron变种病毒的困扰。据德国统计局发布的初步资料,2021年四季度GDP萎缩1.4%,之前一季度为2.5%

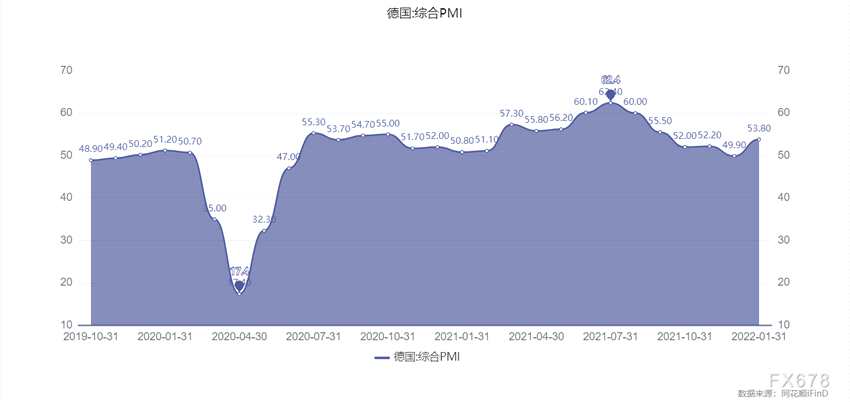

德国综合PMI指数(下图),也从去年最高位置的62.4%下降至连续6个月以来的最低位49.9%(2021年1月24日发布的数据),低于50%的分界线。

德国综合PMI指数(下图),也从去年最高位置的62.4%下降至连续6个月以来的最低位49.9%(2021年1月24日发布的数据),低于50%的分界线。

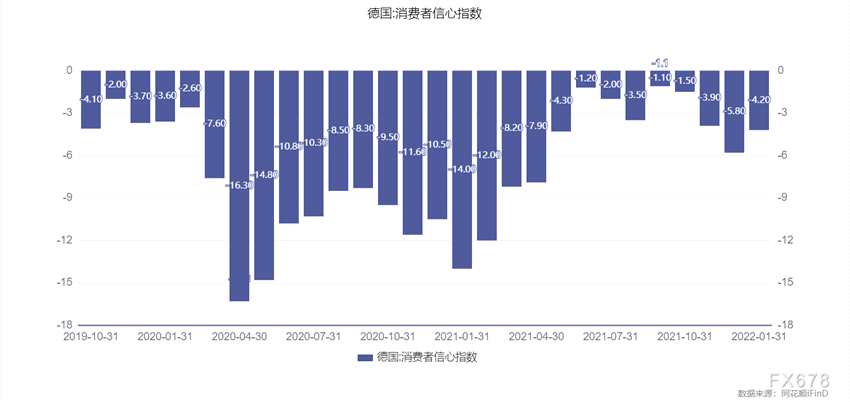

德国消费者信心指数的数据就更弱了。顺带一提,消费者信心指数是反映消费者信心强弱的指标,是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受,预测经济走势和消费趋向的一个先行指标。

德国消费者信心指数的数据就更弱了。顺带一提,消费者信心指数是反映消费者信心强弱的指标,是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心理状态的主观感受,预测经济走势和消费趋向的一个先行指标。

德国消费者信心指数2021年后逐渐增强,甚至一度高于疫情爆发前的数值,至-1.1%;但受omicron带来的影响,与2021年第四季度起再次走弱,该指数最新报-4.20%。这样的消费信心,社会总需求备受考验。

就业数据方面(见下图),德国的数据是相对比较好的,进入2021年,德国失业率从4.20%并逐步下降,至最新的2.90%,优于欧元区的其他主要国家,如法国7.4%,意大利9.2%。总结一句,德国的就业情况较好,但经济依然有下行压力。

就业数据方面(见下图),德国的数据是相对比较好的,进入2021年,德国失业率从4.20%并逐步下降,至最新的2.90%,优于欧元区的其他主要国家,如法国7.4%,意大利9.2%。总结一句,德国的就业情况较好,但经济依然有下行压力。

虽然经济增长疲弱,万一通胀猛于虎怎么办?

虽然经济增长疲弱,万一通胀猛于虎怎么办?

预计欧洲通胀会依然维持在较高水平,但跟货币政策关系不大。这与疫情的反复和脆弱的供应链相关。

首先,关于货币政策,央行会减慢扩表,甚至适当缩表。这意味着央行随时准备减少过剩流动性。在2020年疫情爆发之后,为了应对经济危机,欧洲央行实施了极度宽松的货币政策和大规模财政刺激政策的组合。

首先,关于货币政策,央行会减慢扩表,甚至适当缩表。这意味着央行随时准备减少过剩流动性。在2020年疫情爆发之后,为了应对经济危机,欧洲央行实施了极度宽松的货币政策和大规模财政刺激政策的组合。

欧洲央行在疫情期间所采用的QE工具叫PEPP—紧急疫情资产购买计划。PEPP购债总额为1.85万亿。从目前的购买量来看,PEPP即将完成它的任务。

除了PEPP计划,欧洲央行还有另外一个工具--资产购买计划(APP)。APP是欧央行的主要资产购买计划,其包括了企业部门、公共部门、资产支持证券、第三轮担保债券购买四部分。APP于2019年11月开启,目前为每月200亿欧元的净购买额。欧央行管委Kazimir在一次采访中预告说欧洲央行将会在8月结束资产购买计划。

可见,虽然复苏多次被变种病毒打乱,但总体还是在复苏路上。减慢扩表是趋势,对于控制通胀,央行的货币政策跟随得比较紧贴。

第二是通胀预期,欧洲央行多次表示出对加息的强硬态度,高通胀是暂时的,欧洲央行会有序地实行缩减购债规模。很明显,欧洲央行试图给市场信心,表明有能够有效地控制和稳定当前通胀水平。目的是降低市场对高通胀的预期。

第三,也就是最大的问题,供应链所引致的通胀。

一般认为,疫情打乱了供应链是影响通胀的主要推手之一。在2022年,这问题能否有效解决?我们可以从供应链和CPI的构成来看看。

一般认为,疫情打乱了供应链是影响通胀的主要推手之一。在2022年,这问题能否有效解决?我们可以从供应链和CPI的构成来看看。

以德国为例,根据最新的数据显示,德国1月份的通胀率有所放缓,最新CPI为4.90%,较12月的5.3%有所减少,而12月数据为2021年全年最高。

在德国,消费者价格指数中最重要的类别(占总重量的百分比):

(德国统计局,直达国际整理)

(德国统计局,直达国际整理)

从上图中可以看到,占比最多的住房、水电在疫情爆发至2020年10月一直下跌;之后就一路飙升到5.20%。原因是天然气和其他燃料的价格上升。天然气的价格,与当前俄乌地缘政治紧张局势加剧,以及来自俄罗斯的天然气流量减少有关。目前在整个欧洲大陆,天然气储存设施仅存满35%,低于季节性平均水平。由于现在欧洲还比较寒冷,基于取暖的能源需求比较大。天然气价格在短期内,仍旧有可能继续保持在高位。这对于控制通胀来说,无疑是一项挑战。?

从上图中可以看到,占比最多的住房、水电在疫情爆发至2020年10月一直下跌;之后就一路飙升到5.20%。原因是天然气和其他燃料的价格上升。天然气的价格,与当前俄乌地缘政治紧张局势加剧,以及来自俄罗斯的天然气流量减少有关。目前在整个欧洲大陆,天然气储存设施仅存满35%,低于季节性平均水平。由于现在欧洲还比较寒冷,基于取暖的能源需求比较大。天然气价格在短期内,仍旧有可能继续保持在高位。这对于控制通胀来说,无疑是一项挑战。?

然而,观察其它几项变化较大的CPI构成成分,会发现不一定的结论(下面4图),虽然食品和非酒精饮料(10%)上升比较明显,但是交通(13%)、杂项商品和服务(7%)、服装和鞋类(5%)这三大项在最近则出现大幅回落。这应该是反映了,疫情管控下,各种消费都受到影响,而唯有必需品消费,反而因为供应链受影响而价格上涨。

值得注意的是,最新的CPI数字则较上月出现了小幅度的回落。这说明,疫情对通胀的影响是混合的。供应链影响必需品的供应,引发通胀。同时,疫情管控影响其他品类的消费,减低通胀压力。?可以预期,供应链和经济活动,之后依然会随着疫情波动而波动。通胀的压力可能会因为供应链的一定恢复而稍微缓和,但欧洲的供应链重组进度并不乐观,对于供应链恢复对通胀帮助不能有太大寄往。

值得注意的是,最新的CPI数字则较上月出现了小幅度的回落。这说明,疫情对通胀的影响是混合的。供应链影响必需品的供应,引发通胀。同时,疫情管控影响其他品类的消费,减低通胀压力。?可以预期,供应链和经济活动,之后依然会随着疫情波动而波动。通胀的压力可能会因为供应链的一定恢复而稍微缓和,但欧洲的供应链重组进度并不乐观,对于供应链恢复对通胀帮助不能有太大寄往。

同时,疫情对通胀的加剧也不需要太悲观。因为对经济活动的限制也同时影响着必需品以外的品类的涨幅。所以,总体通胀会维持在一个较高水平,但大概率不会失控,也难以回到央行传统可接受的2%水平。

国债、银行、机遇与投资工具

国债、银行、机遇与投资工具

好了,讲了那么多。得出一个结论:一个较高,但不至于失控的通胀。央行大概率不加息,减少流动性的步伐也不会太快。有什么投资机遇?

首先,面对通胀的“充公”。国债的YTM是不是应该要反映出来?截至2022年2月18日的报价,德国10年期国债期货的YTM为0.0181%(见下图),这也是3年来,德国十年期国债收益率摆脱负利率。很明显在反映通胀预期。

(德国10年期国债期货的YTM)

(德国10年期国债期货的YTM)

不过,在2017年到2019年期间,德国的通胀在1-2%的时候,德国10年期国债YTM大概在0.7%到-0.7%之间。换句话说,当时持有德国10年期国债,获取真实利率回报约为0?-?1%左右。然而,按照2021年德国通胀3.1%算,真实利率将近为负3%。

为什么德国国债YTM没继续上涨?可能是市场预期去年3.1%的通胀是暂时的。或者,市场喜好如此,宁愿每年亏3%,都愿意买德国国债,而不是选择其他风险较高的投资。有趣的是,意大利和法国都有类似的走势。如下图:

那么,你觉得市场合理吗?

那么,你觉得市场合理吗?

如果觉得市场不合理,看空国债的投资者有什么投资工具?或者,如果觉得市场是合理的,觉得通胀会回落的投资者又有什么投资工具?

Eurex欧交所投资欧洲国债有几个产品可以关注:德国5年国债(FGBM)、德国10年国债(FGBL)、意大利长期国债(FBTP)、法国长期国债(FOAT)。如下图:

欧交所的欧洲国家国债的特点是,可以作为现金债券的一种替代品。除了用于交易不同欧洲国家债券收益率差之外,对于普通投资者期货比起现货的优势在于更低的交易成本。一般投资者购买或者看空国债基本没有多少工具可用,就算有需要付出的成本也不低。从可操作性和成本考虑,欧交所的国债期货对于大部分普通投资人友好。

欧交所的欧洲国家国债的特点是,可以作为现金债券的一种替代品。除了用于交易不同欧洲国家债券收益率差之外,对于普通投资者期货比起现货的优势在于更低的交易成本。一般投资者购买或者看空国债基本没有多少工具可用,就算有需要付出的成本也不低。从可操作性和成本考虑,欧交所的国债期货对于大部分普通投资人友好。

不考虑债,考虑股权是否可以?还真有,在通胀环境下,有利于息差的扩张,所以有利于银行的财务表现。欧交所有STOXX?Europe?600?Banks?Futures?(FSTB,下面简称欧洲600银行期货)?可以考虑。又或者,投资者已经持有一篮子欧洲银行组合,需要对冲工具。欧洲600银行期货也是很好的选择。

除此以外,相比ETF和反向ETF,期货的成本更低。假设购买ETF和期货都是使用全款购买,没有借保证金。那么,购买期货并缴纳了保证金后,剩下的款项是可以购买无风险利率产品并从中获取额外收益的。这是购买ETF不具备的优势。

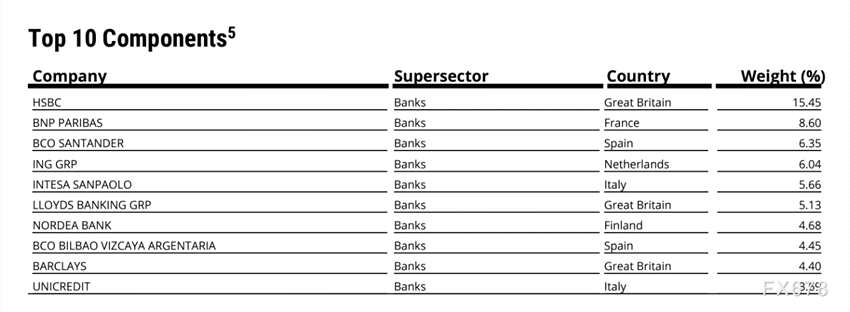

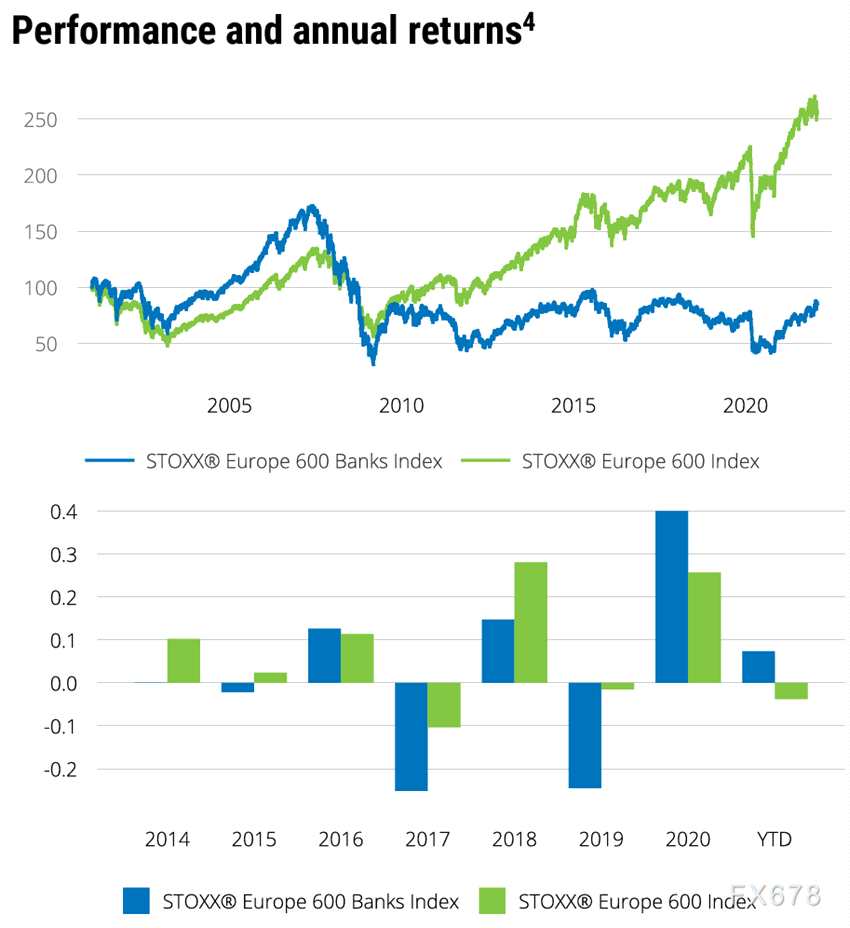

欧洲600银行期货的底层资产为欧洲600银行指数。下面是截止到2022年1月31日的数据。该指数的构成覆盖各个欧洲国家的银行,当中以英国、法国和西班牙为前三位。从单一成分来看,就是汇丰、法国巴黎银行和桑坦德银行。

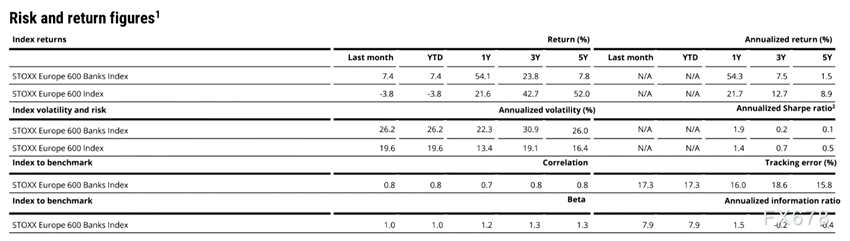

下图是欧洲600银行指数的回报表现与风险,很明显发现它过去多年总体是跑输欧洲600指数的,但在2020之后跑赢欧洲600指数。同时,欧洲银行600指数的波动性也比较高。

下图是欧洲600银行指数的回报表现与风险,很明显发现它过去多年总体是跑输欧洲600指数的,但在2020之后跑赢欧洲600指数。同时,欧洲银行600指数的波动性也比较高。

下图为欧洲银行600指数的基本面,预测市盈率为9.3倍,市净率(最近四季)0.8%,派息率(最近四季)6.2%

下图为欧洲银行600指数的基本面,预测市盈率为9.3倍,市净率(最近四季)0.8%,派息率(最近四季)6.2%

在较高通胀环境下,您有什么投资工具,或者方式可以为自己的资产增值?欢迎关注我们的公众号直达国际与我们互动。

在较高通胀环境下,您有什么投资工具,或者方式可以为自己的资产增值?欢迎关注我们的公众号直达国际与我们互动。

德国,疫情