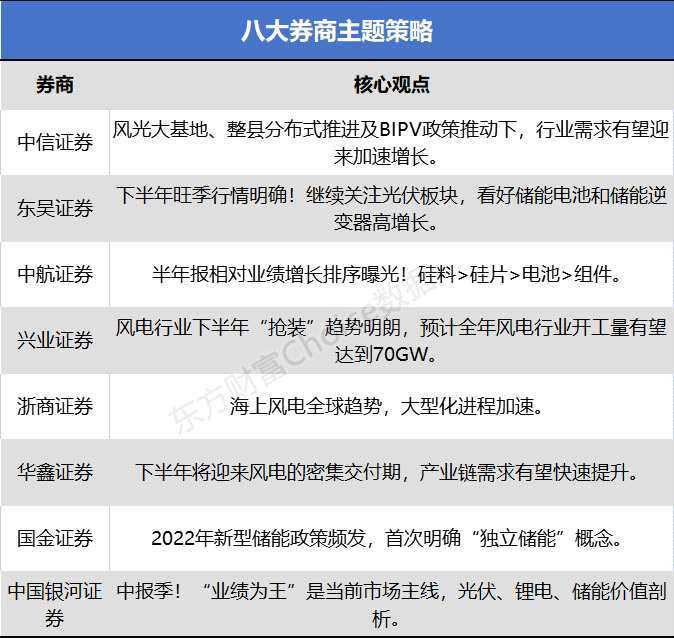

八大券商主题策略:“风电、光伏、储能”产业链剖析!谁是最强风口?受益股曝光

来源: 东方财富网

作者:佚名

摘要: 每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。中信证券:风光大基地、整县分布式推进及BIPV政策推动下行业需求有望迎来加速增长对于光伏:国内风光大基地、整县分

每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

中信证券:风光大基地、整县分布式推进及BIPV政策推动下 行业需求有望迎来加速增长

中信证券:风光大基地、整县分布式推进及BIPV政策推动下 行业需求有望迎来加速增长

对于光伏:国内风光大基地、整县分布式推进及BIPV 政策推动下,行业需求有望迎来加速增长,预计2022 年国内全年装机有望增至80GW;欧洲加快光伏项目建设进度,海外装机量料将保持较高速增长,2022 年全球装机有望超230GW.重点推荐光伏组件、逆变器、硅料、胶膜和设备等环节。

风电:随着风电大兆瓦加速升级、大基地项目建设加快和风机整体降价,陆上风电装机有望迎来快速回升,陆上风电设施开发商的收益率有望明显修复,预计全年整体装机量有望达50GW 以上;2022 年海上风电因国家补贴政策退出或迎来阶段性调整压力,但各省海风项目迎来集中招标期,尤其近期海南、山东出台海风中长期规划目标,为2023 年之后装机回暖奠定基础和信心。同时,在国内风机厂商技术升级、性价比优势大幅提升的背景下,预计2022年风机出口市场有望加速增长。

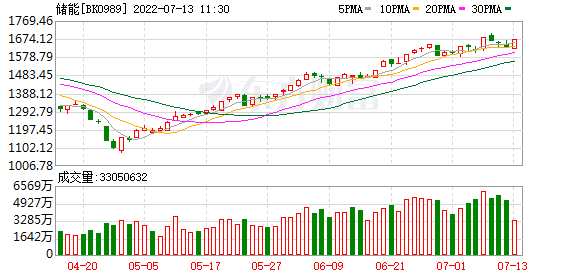

储能:国内政策积极推动下,多地储配规划出台助力储能规模提升,预计2022年下半年开始,风电、光伏制造成本、储能系统成本的下行,将使得储能经济性持续提升。我们判断2021-2025 年全球储能市场分别释放20.1/32.7/52.5/65.3/93.2GW 储能建设需求,综合备电时长下的容量需求将分别为38.8/68.5 /108.1/158.8/ 235.7GWh,有望带动主要储能技术及相关产业链采购需求迎来高速增长。

1)在碳中和目标下,“十四五”期间风光装机中枢有望进一步上行,光伏领域中建议重点关注受益于供需格局持续紧张的硅料龙头通威股份、大全能源、新特能源、特变电工,持续强化技术、具有成本及规模优势的一体化龙头隆基绿能、晶澳科技,逆变器环节的锦浪科技、固德威、德业股份等,胶膜环节龙头福斯特,碳/碳热场优质供应商金博股份、电池激光设备龙头【帝尔激光(300776)、股吧】、组件串焊机龙头奥特维;风电领域建议重点关注受益于风电技术升级而成长性强化的金风科技、日月股份、东方电缆等;储能领域,建议重点关注抽水蓄能领域的东方电气,电化学储能领域的阳光电源、苏文电能及许继电气等。

2)电气设备板块:电源电网投资有望迈入新一轮景气期,电网领域重点推荐受益电网结构化投资明显的国网系科技类龙头国电南瑞、许继电气,建议关注思源电气、宏力达、四方股份,电源侧重点推荐多环节受益的国产综合设备龙头东方电气;工控周期轮动下,重点推荐份额持续提升的国产工控龙头汇川技术;2021 年全年用电量同比增速达10.3%,建议重点关注具备持续成长空间的国产低压电器龙头【正泰电器(601877)、股吧】、良信股份,以及电力EPCO 服务商苏文电能。

东吴证券:下半年旺季行情明确!继续关注光伏概念 看好储能电池和储能逆变器高增长

储能方面,欧洲户储火爆,今年预计1.5-2倍增长,国内储能翻倍增长,预计户储未来三年有望连续近翻倍增长,储能总体有望持续70%以上增长,继续强烈看好储能电池和储能逆变器高增长。

光伏来看,今年欧洲需求持续超预期预计翻倍以上增长,中国市场项目多需求旺盛,美国市场开始恢复,预计2022年全球光伏装机250GW,50%增长,上修2023年光伏装机增速至40%以上,微观来看,硅料报价新高超28万/吨,硅片和电池均明显调涨,组件7月排产龙头普遍环比小增,欧洲Q3 今年淡季不淡,下半年旺季行情明确,继续看好光伏概念成长,继续强烈看好组件、逆变器和金刚线环节龙头,也看好硅料、硅片业绩超预期估值修复。工控景气度低位,进口替代加速,6/7月增长相对平淡,8月开始逐步恢复,看好龙头汇川。

风电也进入平价时代,陆风2022 年需求旺盛,海风2022年招标放量,2023年恢复增长,原材料价格进入下行区间,零部件盈利有望改善,重点推荐零部件龙头。电网投资预计稳中有增,重点关注新型电力系统带来结构性机会。

中航证券:半年报相对业绩增长排序曝光!硅料>硅片>电池>组件

通威股份预告上半年归母净利润120~125亿元、同比+304.62% ~321.48%;大全能源预告上半年归母净利润94~96亿元、同比+335.03%~344.28%。预计硅料和硅片的价格将维持高位、甚至创新高,光伏上游的硅料、EVA粒子、石英坩埚等领域将出现短期内难以弥补的产能缺口。光伏行业不断应用新技术和提高发现效率,国内产业占全球份额比例居于遥遥领先的地位。中上游的硅料和硅片环节完成了集中度提高、今年以来实现了售价、业绩和现金流的全面增长,中下游则通过新技术推广实现估值提升、同时也不断完善渠道和产能的全球化布局。由此,半年报相对业绩增长排序:硅料>硅片>电池>组件。重点关注:通威股份、大全能源、协鑫科技H、【联泓新科(003022)、股吧】、TCL中环、隆基绿能、福斯特、福莱特。

兴业证券:风电行业下半年“抢装”趋势明朗 预计全年风电行业开工量有望达到70GW

多政策助力风光大基地项目建设提速,下半年“抢装”趋势明朗。2022年5月底风电多项利好政策密集发布,主线就是加快风电项目建设,尤其是风光大基地项目,同时风电项目核准制调整为备案制也将刺激分散式风电行业需求。新能源建设成为稳经济促增长的重要抓手,风电行业下半年“抢装”趋势明朗,预计全年风电行业开工量有望达到70GW。

投资建议来看,行业招标需求持续旺盛,风电景气预期持续加强。随着风光基地启动叠加分散式风电在备案制驱动下提速,预计今年下半年风电行业的开工需求增加,风电主机招标价格有所回升,各零部件环节盈利能力也将随着出货量的高速增长和原材料价格的下降迎来修复,尤其是当前风电估值中枢仍处于低位,建议积极布局,推荐两条主线:一是原材料价格下降驱动盈利明显改善:日月股份、金雷股份、天顺风能、大金重工;二是格局向好,产业链地位突出:新强联、运达股份、东方电缆、【明阳智能(601615)、股吧】、三一重能,建议关注恒润股份。

浙商证券:海上风电全球趋势 大型化进程加速

短期抢装预期+长期需求加码,零部件供需格局优化量利改善;产业链原材料价格下降,成本端进一步释放盈利压力;大型化迭代加深技术壁垒,优化行业格局龙头受益。

风电装机增长确定,下半年抢装有望带动零部件量利改善。受疫情影响,2022年上半年装机趋缓,1-5月风电新增装机10.82GW,我们预期全年风电新增装机容量55GW,预计下半年装机有望放量带动行业需求提升,抢装下零部件盈利能力有望转好。

海上风电全球趋势,大型化迭代加深技术壁垒。海外能源矛盾加剧加速能源转型,欧盟四国预期2030年海上风电装机量达65GW,2050年达150GW,美国计划在2030年前新增海上风电装机30GW,受原材料成本、人工成本、能源成本等影响国产风电环节具备显着性价比优势,风电产业链出海可期。大型化快速迭代对零部件工艺、原料属性提出了更高要求;优质产能供不应求,行业格局进一步优化。

投资建议来看,关注:1)受益国产替代的风电轴承环节:新强联、恒润股份;2)盈利改善,具备全球竞争力的零部件龙头,推荐关注主轴、铸件、叶片、塔筒等环节:金雷股份、日月股份、禾望电气、中材科技、天顺风能、泰胜风能、大金重工;3)成长确定性海风,推荐关注海缆环节:东方电缆、中天科技;4)整机盈利能力回暖,推荐关注整机环节:金风科技、明阳智能、运达股份、三一重能等。

华鑫证券:下半年将迎来风电的密集交付期 产业链需求有望快速提升

风电行业由于其装机波动及产业链盈利波动较大,长期处于低估值,我们认为,下半年将迎来风电的密集交付期,产业链需求有望快速提升,目前风机价格已经完成压力测试,产业链盈利有望改善,同时风电长期逻辑理顺,看好行业业绩与估值同步提升。

我们看好,1)整机环节的盈利修复,推荐金风科技、明阳智能、运达股份,关注三一重能;2)零部件环节,随着出货量环比提升,经营杠杆效应带来的盈利提升,推荐天顺风能、大金重工、金雷股份、日月股份;3)海上风电的持续高景气,推荐东方电缆、中天科技;4)细分领域具有突出竞争优势企业,推荐新强联、中际联合,关注力星股份。

国金证券:2022年新型储能政策频发 首次明确“独立储能”概念

2022年新型储能政策频发,首次明确“独立储能”概念。国家发改委和能源局发布《关于进一步推动新型储能参与电力市场和调度运用的通知》,明确“独立储能”的概念:“具备独立计量、控制等技术条件,接入调度自动化系统可被电网监控和调度,符合相关标准规范和电力市场运营机构等有关方面要求,具有法人资格的新型储能项目,可转为独立储能,作为独立主体参与电力市场”。

电力现货市场助力成本疏导,市场化机制有望打破资金掣肘。探索将电网替代型储能设施成本收益纳入输配电价回收,加快推动独立储能参与中长期市场和现货市场;同时独立储能电站向电网送电时,其相应充电电量不承担输配电价和政府性基金及附加。独立储能电站参与电力现货市场交易有望进一步提升项目收益水平。

中国银河证券:中报季!“业绩为王”是当前市场主线 光伏、锂电、储能价值剖析

临近中报季,“业绩为王”是当前市场主线。从短期博弈角度来看,1)光伏:全球摆脱传统能源束缚诉求强烈,新能源价值凸显。2022年海内外需求共振,组件出口量高增。建议把握“逆变器、辅材、新技术”3条主线,推荐隆基绿能、晶澳科技、阳光电源、晶科能源、通威股份、赛伍技术、福斯特、特变电工等。2)锂电:2022年电动车维持高景气度,6月销量超预期再次验证乐观判断。产业链价格博弈以及利润分配需要持续关注。推荐电池龙头宁德时代、亿纬锂能等;材料环节把握2条主线:海外拓展新客户,推荐当升科技、璞泰来、中伟股份等;供需偏紧议价能力强,恩捷股份、德方纳米、杉杉股份、中科电气、天奈科技、嘉元科技等。

从长期价值角度来看,1)储能:能源转型的关键一环,推荐派能科技、禾迈股份等。2)电网:“稳增长”背景下,电力新基建稳步推进,电网数字化转型将深度拥抱新技术、新模式。关注信息化自动化领域龙头国电南瑞和良信股份等。

关键词:

审核:yj115

编辑:yj127

风电,储能,环节