八大券商主题策略:掘金十万亿汽车零部件大市场!产业链核心标的名单全梳理

来源: 东方财富研究中心

作者:佚名

摘要: 每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。华福证券:十万亿人民币规模的大市场!国产零部件有望迎来5-10年的投资窗口期汽车零部件是十万亿人民币规模的大市场

每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

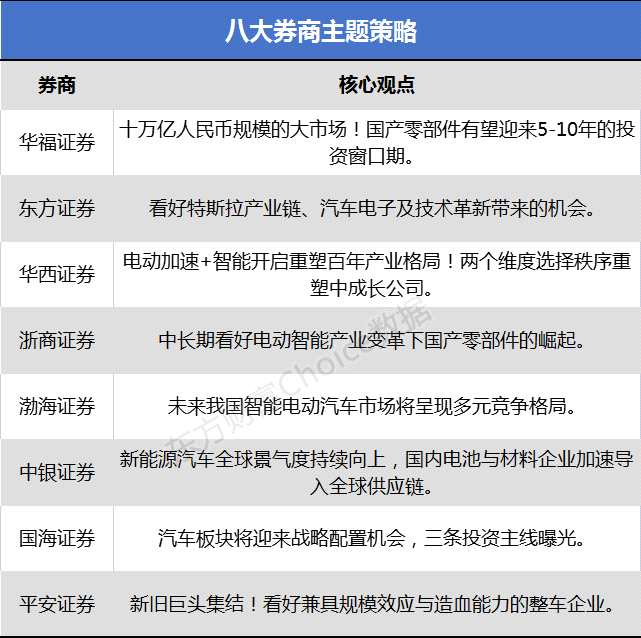

华福证券:十万亿人民币规模的大市场!国产零部件有望迎来5-10年的投资窗口期

华福证券:十万亿人民币规模的大市场!国产零部件有望迎来5-10年的投资窗口期

汽车零部件是十万亿人民币规模的大市场,特斯拉周期和自主崛起共振,国产零部件有望迎来5-10年的投资窗口期。建议关注:1)特斯拉产业链,如拓普集团、三花智控、旭升股份;2)电动化,热管理关注三花智控、中鼎股份、银轮股份,汽车连接器关注合兴股份;3)智能化,智能座舱关注华阳集团、德赛西威,智能驾驶关注联创电子、舜宇光学科技、伯特利、耐世特;4)轻量化,压铸件关注文灿股份、旭升股份、爱柯迪,铝汽车板关注南山铝业,铝电池盒关注敏实集团、【凌云股份(600480)、股吧】;5)类苹果产业链迭代,玻璃关注福耀玻璃,车灯关注星宇股份、科博达,汽车音响关注上声电子。【点击查看研报原文】

东方证券:看好特斯拉产业链、汽车电子及技术革新带来的机会

在汽车“新四化”浪潮下,“软件定义汽车”成为大势所趋。特斯拉等新势力车企开创了新的商业模式,与传统的出售硬件一次性盈利相比,软件的复制成本低且能持续升级,在软件收费模式下,随着用户数量增长,特斯拉等新势力车企的盈利空间将持续扩张。随着智能电动汽车渗透率持续提升,汽车零部件同样面临产品、技术、制造方式等领域的大变革。汽车智能化、网联化趋势下,智能驾驶及智能座舱持续推动汽车电子升级。除汽车电子外,特斯拉等新势力车企也在车身、底盘等领域引领技术革新,技术革新也将给产业链带来新机遇。

投资建议与投资标的来看,预计2022年换购需求叠加转移需求,行业销量将稳定增长;在芯片逐步缓解、大宗原材料价格及海运价高位回调背景下,预计行业整体盈利有望改善。寻找零部件和整车阿尔法属性更强的公司,预计这些公司盈利增速将远超行业平均水平,其盈利和估值有望共振。建议关注:整车:长安汽车、广汽集团、长城汽车、上汽集团、比亚迪;零部件关注:华域汽车、新泉股份、拓普集团、华阳集团、银轮股份、嵘泰股份、上声电子、精锻科技、德赛西威、岱美股份、科博达、星宇股份、伯特利、爱柯迪、福耀玻璃、【克来机电(603960)、股吧】、均胜电子、合兴股份等。【点击查看研报原文】

华西证券:电动加速+智能开启重塑百年产业格局!两个维度选择秩序重塑中成长公司

电动加速+智能开启重塑百年产业格局。全球新能源汽车产业整体呈现“电动加速+智能开启”双重特征,万亿级市场开启,传统车企积极转型,造车新势力、科技互联网企业(华为、百度、小米、大疆等)加速入局,共促产业繁荣发展。

(1)整车层面:在行业快速扩容过程中,以蔚来等为代表的头部新势力品牌充分运用互联网思维、精选赛道现实现突围。百度、小米等新入局者虽车型推出时间较晚,但届时完备产业链有望构筑后发优势,自主品牌迎来历史级机遇;

(2)零部件层面:伴随电动智能化发展,整零关系重塑,自主零部件供应商国产替代空间广阔,部分具备较强技术研发能力的零部件企业有望依托中国市场通过全球化配套顺势崛起为全球细分行业龙头。同时华为、大疆等科技企业的入局也为未来注入充足想象空间,我国整车产业地位与零部件产业地位严重失衡的局面有望得以缓解。

投资建议来看,伴随新势力崛起及电动智能化发展,传统汽车供应体系得以重塑,看好中长期自主零部件厂商凭借性价比、快速响应优势崛起,建议从产品和客户两个维度选择秩序重塑中成长公司:第一、客户维度:看好TBR(特斯拉+比亚迪+Rivian)产业链;第二、产品维度:看好电动智能增量部件。【点击查看研报原文】

浙商证券:中长期看好电动智能产业变革下国产零部件的崛起

汽车行业步入电动智能化时代,行业竞争格局将重塑,自主整车在电动化和智能化领域处于全球领先水平,未来将在竞争中脱颖而出,持续看好头部自主车企比亚迪、长城汽车、吉利汽车等;同时,零部件行业将在下游恢复和补库周期下迎来戴维斯双击,中长期我们看好电动智能产业变革下国产零部件的崛起。零部件板块大的投资机会要符合产业趋势,我们自上而下的梳理新能源和智能化领域的五大投资方向:技术驱动标的伯特利//英博尔,客户拓展标的新泉股份/拓普集团,国产替代标的【继峰股份(603997)、股吧】/菱电电控,新能源增量文灿股份/泉峰汽车/中鼎股份/福耀玻璃,智能化加速德赛西威/华阳集团。【点击查看研报原文】

渤海证券:未来我国智能电动汽车市场将呈现多元竞争格局

新能源汽车方面,11月已披露的以新势力新品牌为主的电动车销量均再创新高,我们认为,在双积分考核及明年补贴退坡的预期下,预计年底新能源汽车产销有望继续冲量创新高;同时,若美国最高1.25万美元电动车单车税收抵免政策后续在参议院获得通过,则将明显提振美国电动车销量预期,建议持续关注最新进展。综上,我们看好:1)国内进入并绑定特斯拉、大众等国际车企以及造车新势力、强势自主品牌供应链的公司,如拓普集团、旭升股份、三花智控、宁德时代、华域汽车、中鼎股份、银轮股份、文灿股份;2)进入松下、LG化学、宁德时代及弗迪电池等国内外龙头电池厂商供应链的企业,如先导智能、璞泰来、【恩捷股份(002812)、股吧】。此外,我们看好在激烈的竞争中不断实现技术提升并脱颖而出的自主车企,如比亚迪、宇通客车。

智能汽车方面,当前科技巨头与车企的合作持续推进,未来我国智能电动汽车市场将呈现多元竞争格局,随着后续国内智能汽车供给明显增多(比如AIONVPLUS、小鹏P5/G9、长城沙龙机甲龙等),产业发展显现加快态势,建议关注两条主线:1)华为汽车产业链主题性机会,如长安汽车、广汽集团及北汽蓝谷等;2)摄像头、毫米波雷达、激光雷达等传感器的需求将持续增加,智能座舱的渗透率将持续提升,建议关注德赛西威、星宇股份、科博达、保隆科技、拓普集团。【点击查看研报原文】

中银证券:新能源汽车全球景气度持续向上 国内电池与材料企业加速导入全球供应链

电动化浪潮延续,新能源汽车全球景气度持续向上,国内电池与材料企业加速导入全球供应链,2022年部分环节供需有望改善,电芯、铜箔、隔膜等环节竞争格局较优,新技术推动产业链升级;维持行业强于大市评级。

动力电池方面,未来上游紧缺环节产能有望逐步释放,叠加电池价格上涨预期,企业盈利能力有望提升。中游材料方面,隔膜受工艺壁垒高和生产设备等因素制约,供需或持续偏紧;铜箔逐步向主流6微米,高性能4.5微米发展,技术和设备壁垒持续;负极材料石墨化环节受国家能耗双控等的影响,有望维持紧平衡状态;高镍三元材料受高能量密度趋势及特斯拉4680电池影响,逐步缩小与磷酸铁锂之间的差距,且有望受益于美国市场放量。推荐宁德时代、亿纬锂能、国轩高科、欣旺达、恩捷股份、星源材质、嘉元科技、中科电气、璞泰来、翔丰华、当升科技、华友钴业、德方纳米、天赐材料、新宙邦、科达利、赣锋锂业等。建议关注孚能科技、蔚蓝锂芯、诺德股份、贝特瑞、容百科技、中伟股份、芳源股份、长远锂科等。【点击查看研报原文】

国海证券:汽车板块将迎来战略配置机会 三条投资主线曝光

看好汽车市场持续增长。一方面随着马来西亚疫情逐步缓解以及博世等厂商加大对芯片产能投资,芯片短缺影响正持续改善,另一方面原材料价格及运费上涨预计在Q4迎来边际改善。各大主机厂Q3被限制的产能有望逐步的释放,叠加补库存推动,汽车板块将迎来战略配置机会。同时我们认为本轮芯片短缺加速重塑汽车市场新格局,持续看好自主品牌加快崛起,持续看好新能源/新势力抢占传统汽车市场份额。我们预计Q4国内汽车同比销量呈现逐月降幅收窄、环比保持10%左右增速、新能源销量持续保持高增速。预计2021全年国内整车销量约2610万辆,同比增长约3.4%,其中新能源汽车销量约343万辆,全年渗透率有望达到13%。

推荐三条主线:第一、整车:特斯拉浪潮带来的整车估值重估&新车型周期带来的α机会,首推比亚迪,上汽集团,长城汽车,广汽集团,推荐吉利汽车、宇通客车、长安汽车。第二、特斯拉产业链:新能源汽车放量,核心供应商量价齐升。首推拓普集团、银轮股份,推荐旭升股份、爱柯迪、华域汽车、三花智控、星宇股份、福耀玻璃、均胜电子、双环传动,关注华达科技、和胜股份。第三、智能驾驶&汽车电子:智能化带来的商业模式改变和汽车电子配套提升。推荐德赛西威、华阳集团、科博达、伯特利、中科创达、法拉电子、菱电电控等。【点击查看研报原文】

平安证券:新旧巨头集结!看好兼具规模效应与造血能力的整车企业

新旧巨头集结,智能车拥有更强供应链。随着整车EE架构走向集中,智能车软件价值占比将逐步增加,智能驾驶逐步向高级别进阶、智能座舱应用空间广阔。未来汽车供应链增量机会多在高精传感器、主控芯片、域控制器、软件、舒适个性化配置等关键赛道。智能车供应链扩容,科技巨头深度介入,未来几年智能车新的产业链分工合作关系将逐步成型,看好处于关键赛道,且拥有关键壁垒的配件企业。

投资建议来看,看好转型迅速、品牌矩阵全面、兼具规模效应与造血能力的整车企业,强烈推荐长城汽车(2333.HK),推荐吉利汽车(0175.HK),推荐2022年或有明显边际改善的上汽集团、广汽集团,建议关注造车新势力三强。推荐受益于电动智能车渗透率不断提升的供应商福耀玻璃、华域汽车;软件定义汽车加速,汽车算力趋于集中化、算力需求提升,域控制器、智能车操作系统等软硬件服务需求将快速增长,强烈推荐中科创达,建议关注德赛西威。

关键词:

审核:yj128

编辑:yj127

汽车,看好,零部件