八大券商主题策略:白酒股调整到位了吗?“双节”临近 该如何布局?

来源: 东方财富研究中心

作者:佚名

摘要: 每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。信达证券:首推景气度高、长期业绩确定性强的高端白酒当下茅台对应2021年利润的市盈率大概35-40倍之间,

每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

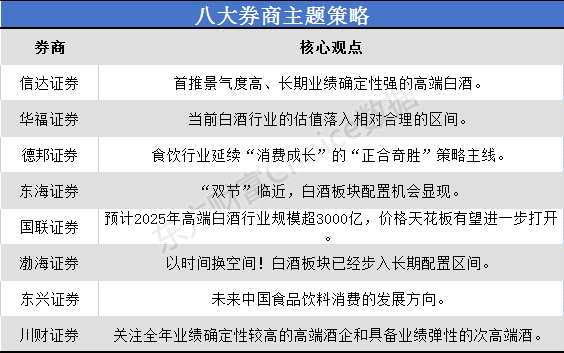

信达证券:首推景气度高、长期业绩确定性强的高端白酒

信达证券:首推景气度高、长期业绩确定性强的高端白酒

当下茅台对应2021年利润的市盈率大概35-40倍之间,而茅台回落到30-35倍对应2018年市场对白酒恐慌时的估值,进一步回落的空间有限,但公司提价潜力所对应的股价涨幅远超回落空间。我们战略性推荐贵州茅台。从茅台长期超高端定位的属性来看,同其持续成长性相比的企业寥寥无几,此为价值判断的核心要义。市场担心舆论压力比较大会压制酒厂未来提价预期,我们认为这还是在思考明年的利润还是后年的利润问题,并不是价值(估值)问题。相反,茅台批价的回落事实上有助于清理渠道乱象,同时并不伤害茅台的提价潜力。我们认为即使茅台批价回落,也不会出现类似2012年的状态,只要这点假设成立,茅台就始终有提价的潜在能力,而这种潜在能力是要放到估值里的。从估值的角度考虑,批价的回落对于茅台价值影响很有限。

行业投资策略来看,白酒概念,我们首推景气度高、长期业绩确定性强的高端白酒;同时推荐品牌氛围提升、具有差异化竞争优势、业绩改善突出的次高端白酒。【点击查看研报原文】

华福证券:当前白酒行业的估值落入相对合理的区间

长期来看,白酒概念竞争格局不变,龙头公司应对危机和行业竞争的能力更强,市场聚集效应逐渐增强,板块可长期配置。我们认为,茅台厂家对批价及终端价格的管控对公司本身的业绩和产品需求没有影响,对市场秩序的维护更有利于品牌形象的维护和公司长远的发展,但是根据茅台批价和零售价格为锚的其他白酒在短期内可能面临价格上行有压力、经销商利润被挤压的情况,导致板块反弹受到压制。另外,经营业绩向好对部分个股的反弹仍有一定支撑。酒鬼酒、山西汾酒的业绩与预告基本一致,公司经营及业绩持续优化,全国化拓展保持高增长,印证次高端白酒景气度;迎驾贡酒的业绩超市场预期。

整体来看,当前白酒行业的估值落入相对合理的区间,行业当前的管控长期利好龙头发展,我们建议投资者在保持谨慎的同时可以择机布局行稳致远的高端白酒茅、五、泸,对洋河、山西汾酒等次高端白酒产品结构调整后的量价齐升效果保持建议关注。【点击查看研报原文】

德邦证券:食饮行业延续“消费成长”的“正合奇胜”策略主线

食饮行业,我们延续“消费成长”的“正合奇胜”策略主线,“正合”来自复合增长的稳健,来自确定性的龙头地位与行业壁垒,“奇胜”来自持续的成长曲线,一是来自赛道的红利,二是来自股东层面的变革,优秀管理团队自我进化;再考虑到估值的因素,对于赛道与标的的遴选也更加严格。

对于白酒概念,结构性繁荣趋势之下,高端酒稳健增长,有望维持15%左右增速,次高端受益消费升级持续扩容,有望维持18%左右增速。高端白酒壁垒稳固,长期成长确定性高,次高端仍处向上周期,建议优先把握成长确定性,同时兼顾次高端扩容趋势中,自身战略优化、机制良好的标的。【点击查看研报原文】

东海证券:“双节”临近 白酒概念配置机会显现

随着白酒年中报的逐步披露市场情绪会得到好转,本次下跌也会错杀优质个股,同时结合未来的双节行情,我们认为白酒概念配置机会显现。继续推荐基本面确定性最强,稳健增长的高端白酒和全国化进程推动较为顺利的次高端白酒企业,建议关注贵州茅台、五粮液、泸州老窖和山西汾酒。高端白酒价格方面,由于公司严格控制发货量同时临近双节经销商提前备货,近期飞天价格上涨迅速,飞天(散瓶)价格由8月13日的3000元涨至8月20日的3170元,涨幅巨大。第八代普五和国窖1573价格维持稳定,分别为980元和910元左右。我们认为随着监管趋严和公司加速放货,飞天价格上涨将很快得到遏制,短时间内有望回调至合理水平。【点击查看研报原文】

【国联证券(601456)、股吧】:预计2025年高端白酒行业规模超3000亿 价格天花板有望进一步打开

受益于消费结构升级,高净值人群数量扩容将为高端白酒带来需求增量,预计2020-2025年高端白酒销量将从7.53万吨增至13.87万吨,CAGR为13%。价的层面:在经济增速降档背景下,高端白酒提价速度将持续平缓,但茅台近年提价节制且供给持续偏紧,五泸采取跟随提价策略,判断高端白酒整体将维持年化约2.5%的提价速度。综合量价假设我们测算得出高端白酒2025年市场规模为3098亿元,2020-2025年CAGR达15.83%。

茅台规划将在“十四五”期间形成茅台酒5.6万吨、系列酒5.6万吨的产能规模,之后公司或多年不再新增产能。据此推算2025年茅台酒销量为4.70万吨,2020-2025年CAGR仅为6.5%。五粮液老窖供给相对充足,但高端浓香白酒稀缺特征依然明显。供需缺口下,目前茅台渠道价差已超2000元,续创历史新高,巨大价差带来茅台较强定价能力,高端白酒价格天花板有望进一步打开。

复盘高端白酒格局变迁,我们认为量价规划和节奏、渠道变革、品牌定位、治理机制是竞争主导因素。目前高端白酒“茅台先行,五泸跟随”的价格策略较为明确,三大高端酒企渠道模式各有特色。我们认为,茅五泸在高端价位的领先优势显着,未来格局趋于稳定,溢出需求将给新进入高端单品留存空间。

需求端,高端白酒大众消费属性增强,未来将持续受益高净值人群扩容。供给端,高端白酒具备奢侈品属性,供给紧缺提价空间大。整体而言,白酒行业结构性繁荣现状将持续演绎,品牌化、高端化仍是大势所趋。目前高端白酒行业格局趋于稳定,“控量保价”需求下,预计三大龙头量价将维持温和上涨,业绩确定性高。【点击查看研报原文】

渤海证券:以时间换空间!白酒板块已经步入长期配置区间

近期,白酒概念受到国家市场监督管理总局约谈酒企事件影响大幅下挫,但是随着半年报的逐步披露情绪得以逐渐修复。目前市场一方面担心去年三季度的高基数以及不确定性监管风险,另一方面对于白酒行业需求有所顾虑。但是我们认为上述负面因素已经体现,板块已经步入长期配置区间。在细分子品类方面,仍然建议关注估值趋向于合理的高端白酒,以时间换空间,此外关注市场加速扩容的次高端。而大众品方面,上游成本压力在四季度或会有所缓解,目前来看压力传导最顺利的仍为啤酒概念,其次为乳制品。上周龙头啤酒企业陆续宣布上调价格,后续将有产品提价逐步落地。而从中长期看,啤酒在竞争格局驱缓的当下,伴随产品结构升级,高端化的趋势不减,建议积极关注。【点击查看研报原文】

东兴证券:未来中国食品饮料消费的发展方向

我们判断未来中国食品饮料消费大概会有这样几个方向变化:首先以年轻人消费为主的饮料、啤酒等商品,会出现消费量的下降,消费升级成为推动行业发展的重要因素。其次,随着城镇化率的不断提升、女性外出打工比例的提高,外出就餐、外卖饮食、家庭端加工食品的消费量会持续增加,国内未来家庭端加工食品的比例会逐渐提高,预制菜赛道将蓬勃发展。第三,饮食健康化、功能化成为未来发展方向。第四,“性价比”会成为消费最大流量产品。第五是单身经济带来新的消费机会。【点击查看研报原文】

川财证券:关注全年业绩确定性较高的高端酒企和具备业绩弹性的次高端酒

白酒方面,由于市场风格切换,零星疫情爆发、税收政策预期、监管政策的担忧等一系列事件叠加,白酒估值从高位回落。近期中报陆续披露,从披露的情况看,高端酒和次高端酒企业绩保持稳定增长。建议关注全年业绩确定性较高的高端酒企和具备业绩弹性的次高端酒。【点击查看研报原文】

关键词:

审核:yj128

编辑:yj127

白酒,茅台