免费研报精选:大金融暴动!“牛市旗手”领衔 久违的涨停潮会来吗?

来源: 东方财富研究中心

作者:佚名

摘要: 今日(8月18日)A股三大股指开盘涨跌不一,盘初急拉急挫之后,股指逐步震荡上行,反弹行情上演。从盘面上来看,以券商为首的大金融暴动,军工、有机硅、锂等板块表现突出。

今日(8月18日)A股三大股指开盘涨跌不一,盘初急拉急挫之后,股指逐步震荡上行,反弹行情上演。从盘面上来看,以券商为首的大金融暴动,军工、有机硅、锂等板块表现突出。

华泰证券指出,在存量博弈的市场环境下,要格外重视安全边际,8月以来,重点提示“警惕热门赛道拥挤风险”,建议对成长板块要以长期马拉松对待,而不是短跑思维;并反复强调要“均衡配置”,而非将资金快速腾挪到某一个热点方向。综合经济面、政策面、基本面、资金面、情绪面等各类因素,我们认为当前市场还未到恐慌之时。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

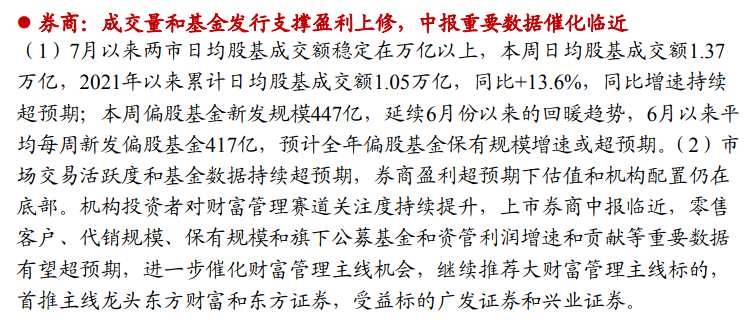

【主题一】券商

华鑫证券认为,目前已进入半年报披露期,从已披露的部分上市券商来看,业绩多数取得了较好的增长。从证券业协会公布的券商上半年业绩表现看,行业整体保持增长。券商板块经过深度调整后,估值具有明显的比较优势。保险板块依旧保持相对低迷的走势,市场对保费收入下降及资产端的担忧仍未完全散去,尤其是对保险行业未来的增速表示明显的怀疑。从数据上看,保险板块的估值处于历史绝对底部区间。近期公布的金融数据显示,7月份整体融资偏弱,我们认为这也是非银表现一般的原因之一。但目前相比较而言,非银金融估值优势明显,安全垫较厚。从配置风格上,我们认为下半年低估值板块或将更受青睐,非银板块有望改变开年至今的颓势,形成修复性行情。

山西证券表示,从长期来看,证券公司是资本市场最重要的中介机构之一,直接受益于直接融资比例提高的监管红利。在监管的引导下,做优做强,聚焦主业,提升核心竞争力已成为行业共识。轻资产业务是提升估值的关键。财富、资管等轻资产业务对资本金依赖较小,边际成本更低,整体风险相对较小,有利于熨平业绩波动,市场估值较高。从二级市场走势来看,轻资产业务有优势的券商更受市场青睐,有较高的溢价。建议关注业务全面领先的龙头券商、建议关注轻资产业务有较高护城河的券商。

开源证券指出,市场对券商财富管理主线机会认知逐步提升,目前机构关注财富管理、公募资管业务线条盈利增长的持续性以及本轮主题机会的持续性。我们认为,顶层制度设计下,我国居民资产向净值化、权益化理财迁移将开启财富管理大时代,驱动行业AUM未来5年25%CAGR,有望对标美国1980年-2000年20年非货共同基金25%CAGR。在渠道和产品方面具有先发优势的公司渗透率有望持续提升,同时行业AUM、龙头公司市占率可高频跟踪,中报临近,公募基金、财富管理盈利情况有望超预期,或持续催化大财富管理主线机会,继续看好主线龙头。

【主题二】银行

【主题二】银行

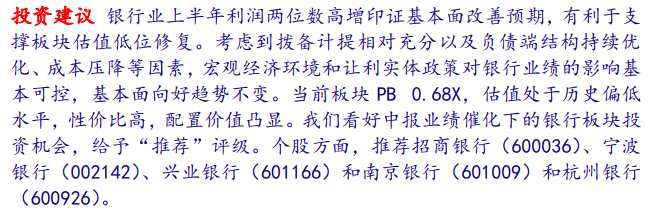

光大证券表示,银保监会2Q 银行业主要监管指标显示银行业上半年经营稳中向好,盈利提速;招行、宁波两家率先发布亮眼中期业绩,印证我们此前观点:中期业绩延续 1Q“营收分化、拨备反哺、盈利提速”特征,优质银行盈利增速有望突破 20%。我们预计,江浙地区上市银行中报业绩有望呈现较好表现,特别是对于头部城商行而言,净利润存在超预期可能,中报行情有望在8月份启动。此外,结合近期银行股表现来看,1 前期处于“领跌”的多为基本面优异、前期涨势较好的银行,且已基本回吐了1Q 业绩表现优异带来的涨幅。随着中报行情开启,这些在前期被“误伤”较大的银行,估值有望出现修复;2)本周银行板块呈现较强上涨动能,即使 7月社融数据超预期走弱,银行股也并未有明显回撤,当前市场情绪相对较高,对负面因素反映钝化。下半年银行股业绩与估值将继续延续“强者恒强”的特征,推荐配置策略为“优质股份行打底+重点城商行博收益增强”。

中国银河证券提到,银行业上半年利润两位数高增印证基本面改善预期,有利于支撑板块估值低位修复。考虑到拨备计提相对充分以及负债端结构持续优化、成本压降等因素,宏观经济环境和让利实体政策对银行业绩的影响基本可控,基本面向好趋势不变。当前板块估值处于历史偏低水平,性价比高,配置价值凸显。我们看好中报业绩催化下的银行板块投资机会。

【主题三】保险

【主题三】保险

开源证券认为,7月寿险保费收入同比未见边际改善,财险同比较6月明显放缓,保险行业整体仍面临保障需求复苏进展慢、负债端供给结构性问题暂无明显改善、车均保费降低等挑战。目前看,上市险企3季度保费出现明显改善概率不高,后续仍需观察需求端复苏情况、供给端结构性问题改善情况及监管政策边际变化。在疫情对可选消费的递延压制、普惠性保险产品快速普及造成的替代以及保险代理人转型等多方面影响下,保险负债端改善趋势仍待观察;利率下行对保险资产端带来一定压制,近期保险股明显回调或已对负债和资产端的悲观预期充分定价,板块估值有望见底,推荐转型领先且综合竞争优势突出的中国太保和中国平安。

国盛证券指出,7月上市险企寿险业务保费数据仍有承压,行业拐点尚未显现。 各家公司负债端新单保费预计仍为持续的负增长,在保单销售与代理人团队稳定之间也难以兼顾,新产品持续丰富但推动效果较为有限。目前上市险企估值均处于历史绝对底部,后期关注代理人清虚压实情况以及产品销售推动效果。

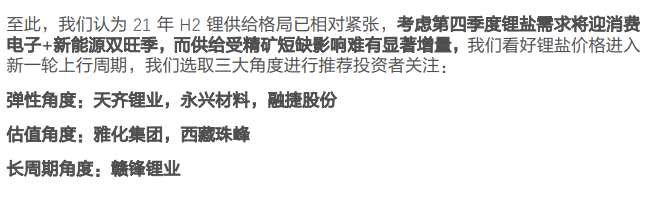

【主题四】锂

【主题四】锂

东兴证券此前分析,惜售情绪发酵,碳酸锂报价出现跳涨。需求端方面,下游三元材料以及铁锂厂商基本处于满产满销状态,叠加三季度铁锂有新增产能投放,预计需求端仍将维持旺盛。供应端方面,当前市场现货库存逐步消耗,江西地区冶炼厂停产检修亦影响短期供应。尽管碳酸锂厂商开工率整体维持高位(70%左右),但短期增量有限,无法满足下游采购需求。供给刚性在无锡电子盘碳酸锂现货合约带动下进一步发酵,市场惜售情绪显现导致锂报价整体加速上行。锂辉石原料供应紧张一定程度制约了其产量释放,但高镍电池厂采购需求尚未出现边际递减,预计氢氧化锂价格后续仍维持强势。

天风证券提到,锂盐价格自8月初以来再次进入上涨通道,而立足当下展望下半年供需,我们认为上游供应扩张相对迟缓,随着全球新能源车产销持续向好叠加正极厂大规模投产,下半年锂盐价格或迎来新一轮上涨周期。

关键词:

审核:yj149

编辑:yj127

改善