免费研报精选:喝酒、吃药、美容、买衣服!又是一轮大消费行情?

来源: 东方财富研究中心

作者:佚名

摘要: 今日(7月1日),A股三大股指全线高开,盘初急挫,并进一步走弱,呈现脉冲式下探格局,又急速企稳拉升,随后维持宽幅震荡格局。从盘面上来看,轻指数重个股行情再现,又是一轮大消费行情蠢蠢欲动,

今日(7月1日),A股三大股指全线高开,盘初急挫,并进一步走弱,呈现脉冲式下探格局,又急速企稳拉升,随后维持宽幅震荡格局。从盘面上来看,轻指数重个股行情再现,又是一轮大消费行情蠢蠢欲动,白酒、医疗、医美、纺织服装等板块全面爆发。

财信证券指出,A股市场短期快速上行时期已经过去,后面A股市场大概率是震荡上行的结构型行情,总体呈现慢牛格局,市场并不缺乏投资机会。2021年第三季度,股票市场将从流动性驱动逻辑逐渐转向业绩增长和成长驱动逻辑。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】白酒

渤海证券指出,在流动性预期收紧的前提下,业绩增速仍将成为市场最主要的考虑因素。在细分子品类方面,建议关注估值趋向于合理的高端白酒,优选高成长次高端。

对于白酒行业,中金公司认为,延续集中分化和酱酒热,把握具有品牌优势的高端次高端价位。白酒结构性景气(景气度:高端>次高端>光瓶酒>中高端>中低端),并延续集中分化趋势,品牌效应强化龙头地位,高端白酒高景气度延续;次高端享受消费升级和渠道扩张红利以及去年低基数,今年业绩高弹性。酱酒热利于次高端价位扩容,也增加次高端竞争。

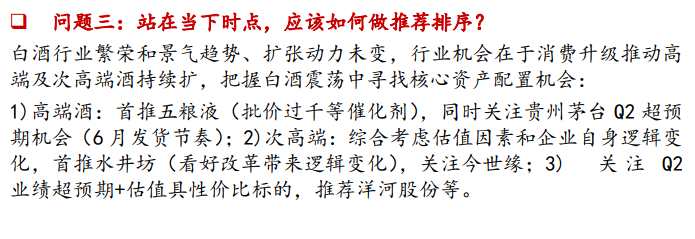

浙商证券表示,白酒行业繁荣和景气趋势、扩张动力未变,行业机会在于消费升级推动高端及次高端酒持续扩,把握白酒震荡中寻找核心资产配置机会:1)高端酒:首推五粮液(批价过千等催化剂),同时关注贵州茅台Q2超预期机会(6月发货节奏);2)次高端:综合考虑估值因素和企业自身逻辑变化,首推水井坊(看好改革带来逻辑变化),关注今世缘;3)关注Q2业绩超预期+估值具性价比标的,推荐洋河股份等。

【主题二】服装家纺

【主题二】服装家纺

东兴证券表示,5 月份服装消费继续回暖,二季度以来国产运动品牌与国际品牌比增速优势依然明显。5月份因基数效应服装出口数据回落,疫情影响全球纺织产业链,纺织供给端因为东南亚疫情出现变化。

东兴证券进一步分析,关注投资主线:1)中长期来看运动服饰仍是高景气赛道。2)家纺行业长期在线下渠道的进化中存在着集中度提升的趋势。 3)休闲服饰品牌,为迎合消费者对服装功能性需求,加速产品升级。

另外,国信证券提到,多数重点公司在618 消费旺季表现出明显的竞争优势,国货热情下本土头部运动品牌增长尤为亮眼。短期我们看好基本面加速增长的品牌交出亮眼的中期业绩,长期持续看好品牌力、产品力领先,经营效率与健康度领先的优质企业。

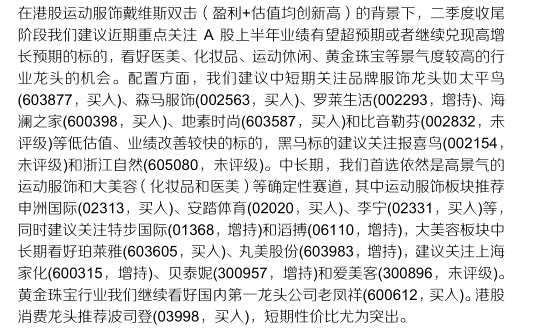

东方证券指出,在港股运动服饰戴维斯双击(盈利+估值均创新高)的背景下,二季度收尾阶段我们建议近期重点关注 A 股上半年业绩有望超预期或者继续兑现高增长预期的标的,看好医美、化妆品、运动休闲、黄金珠宝等景气度较高的行业龙头的机会。

【主题三】中药

【主题三】中药

国盛证券认为,如果过去3-4年医药投资更重视“选好主线赛道的头部公司后享受估值扩张”,那么今年要更重视“主线赛道标的性价比”,虽然都是结构性机会,但其表达不同。基于对今年宏观环境的判断,我们对于今年的医药相对优势还是持乐观态度,核心和非核心均有机会,只是结构性强弱不同,考虑核心资产流动性溢出效应,今年要重视中小市值。

另外,中药行业未来走向如何三个方面复盘了最近一轮中药板块的上涨行情。综合考虑企业发展边际变化趋势、估值水平、投资风险与收益,重点推荐云南白药、同仁堂、片仔癀和太极集团。

湘财证券指出,在医改政策不断深化下,我们认为医药行业的主要投资机会依然集中于创新和偏消费两大领域。一、政策支持下的创新线:(1)化药投资机会主要在创新药及 CXO 等相关产业链上,坚持“品种至上”。(2)创新器械。具有较大研发投入和较高创新能力的创新器械耗材企业拥有更多的政策支持和进口替代机会。

二、政策避风港的消费线:(1)第三方医学诊断。有规模化运营能力、较全检测项目、较高核心技术竞争力、拥有物流供应链管理的企业将具有较大发展优势。(2)零售药店。处方药外流推动零售药店快速发展,近期发布的“两定”政策也对零售药店形成利好,具有并购扩张动力以及开店数持续增长的连锁药店龙头企业更具竞争优势。(3)疫苗。新冠疫情推升疫苗景气度,2021 年疫苗行业预计依旧保持较高景气度,布局二类创新苗及新冠疫苗的企业有望获得更大的发展空间。(4)品牌中药和专科医疗服务。建议关注具有消费属性的品牌中药行业龙头。专科医疗服务受益于政策支持和居民健康保健意识的增强,消费属性明显。建议关注眼科、口腔科、体检、医美等,标的选择上以商业模式成熟且业绩较为确定的标的为主。

【主题四】医美

【主题四】医美

国信证券表示,中国医美消费者以一二线年轻女性为主,且以“悦己”需求为主,用户粘性极强。 在消费升级大趋势下,随着年轻消费者成长后消费力提升以及二三线市场发展,并在新媒体营销传播加速消费习惯教育以及合规产品供给不断丰富的催化下,行业红利有望加速释放,且长期发展确定性高,产业链企业也有望共同受益。

兴业证券指出,医美上游产品端具备较高投资确定性。梳理产业链发现,①医美具备消费和医疗双属性,标准化程度低于眼科和齿科,因而医美机构规模化门槛较高,目前尚待出现连锁化机构;②互联网医美机构目前仍有待强化一站式服务能力提升对B端附加价值;③上游产品端具备增长和投资确定性,一方面业绩角度,上游受益于我国人口基数大带来的空间确定性,以及NMPA严格审批带来竞争格局的确定性,另一方面估值角度,一来NMPA严格审批带来先发优势,先发优势之于具备医疗属性的消费品而言具有率先打造强品牌力的作用,是高估值企稳的关键,二来外资产品进入国内后仍需重走严格的临床机制,NMPA的严格临床降低了外资产品的新发优势,将内资产品和外资产品立于同一起跑线,因而我国内资产品公司享有比日韩产品公司更高的估值。

关键词:

审核:yj163

编辑:yj127

白酒