八大券商主题策略:茅台酱酒领风骚!并非所有的白酒都在抱团

来源: 东方财富研究中心

作者:佚名

摘要: 每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

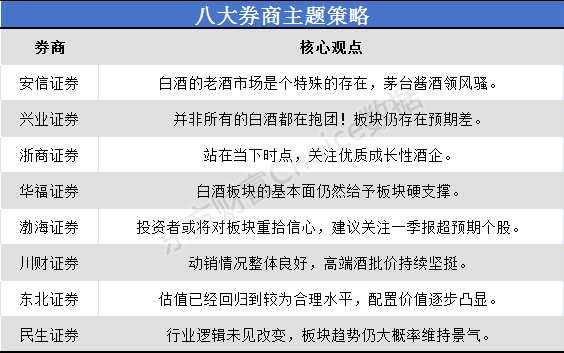

安信证券:白酒的老酒市场是个特殊的存在 茅台酱酒领风骚

安信证券:白酒的老酒市场是个特殊的存在 茅台酱酒领风骚

从全部酒类市场来看,白酒的老酒市场是个特殊的存在,而在不同香型当中,又以茅台酱酒的老酒市场为引领。老酒市场是和现货消费市场平行的世界,但是对茅台的消费者培育、渠道利润加持、销售市场稳定又具有重要意义。我们认为茅台酒的当期销售量(供应量)=当期消费+投资收藏量+老酒市场滚存量,因此在计划供应量>开瓶消费量时,并不代表有销售/库存风险,尤其是老酒市场发育迅速,规模大幅扩张,而老酒价格体系独立,稳定,并不会冲击当期销售市场。

何以茅台酱香酒老酒市场最为繁荣?我们认为主要是茅台酒老酒市场最早形成正反馈闭环。酱香酒工艺以“复杂”示人,“老酒越存越好喝,越存越值钱”深入人心,老酒实现价格的精细刻度化后,其社交属性和价值形成了强烈共振,和其主力消费人群需求完美匹配。这一闭环在老酒市场规模几乎接近年销售规模的背景下,已经甚难打破。

相对市场我们更看好“春糖——一季报”表现。白酒方面,主流酒企十四五基本是翻倍规划,这是白酒概念的保底逻辑,即业绩有5年复合平均10%以上的增长,我们对2021十四五元年仍然相对乐观。长期维度白酒结构性景气基本态势不变。精选组合为“大+小”或“2+4”,大的核心推荐为茅五汾泸州老窖,以及基本面支持的弹性标的酒鬼酒、舍得;地产酒核心标的为古井、今世缘,洋河调整效果较好,仍在趋势中,新疆地产酒伊力特存在较大基本面变化,也建议加大关注;关注顺鑫农业的十四五开局。【点击查看研报原文】

兴业证券:并非所有的白酒都在抱团!板块仍存在预期差

业绩是股价上涨的关键,季报期寻找超预期的逻辑得到充分验证。从汾酒、金徽酒的近期表现来看,业绩是驱动股价上涨的最关键因素,市场已经开始逐渐反应年报及一季报,我们认为行情仍将继续演绎。在前期周观点中强调“反弹时精选性价比”,除即将到来的年报、季报催化以外,淡季表现及后续趋势会是精选“性价比”的关键,也是在板块内部实现相对收益的关键。我们认为次高端和区域酒,也就是 200-800 元价格带更容易存在超预期的可能。

市场对次高端及区域酒的预期不充分,部分个股估值有修复空间。我们一直强调“并非所有的白酒都在抱团”,板块仍存在预期差。确定性中长期逻辑理应得到更高溢价,但是2021年或是偏“短线”的一年,短期业绩兑现、估值性价比或被赋予更高权重,主要原因是当前估值高位、外部变量影响情绪、交易心理复杂等。

具体标的上,我们认为今世缘、古井、五粮液等公司由于市场跟踪、厂商沟通等问题,市场了解并不充分,如对苏酒的竞争格局、对徽酒的升级趋势、对五粮液动销和报表之间的差距,均是超预期的来源。同时,对于业绩持续高增的茅台、老窖、汾酒,改善看得见的洋河持续推荐。对于食品及其他板块,成长性比较好、回调比较多的个股可以重点布局,如青岛啤酒、绝味食品、【安井食品(603345)、股吧】等,对于估值有优势的洽洽食品建议重点关注。【点击查看研报原文】

浙商证券:站在当下时点 关注优质成长性酒企

从行业趋势角度,分析白酒概念未来发展逻辑的演绎,顺应演绎趋势,对现阶段应关注的酒企方向进行了判断:① 行业高景气度延续态势下,千元价位带持续扩容将带来行业第二增长极,拥有高成长性千元价位带产品的酒企业绩具备较大弹性。② 价位仍是格局演变观察点,高端酒要脱离高端价位下沿、次高端要占据次高端价位上延才能脱颖而出。③ 100-500 元价位段白酒格局稳定性较 800 元以上高端酒弱,带来中小市值公司成长机会。

站在当下时点,关注优质成长性酒企。短期看,白酒概念业绩端仍具较强支撑性,向上势能正积蓄,预计茅台非标提价、春糖召开、业绩披露等将成为下一阶段主要催化剂。目前我们仍推荐贵州茅台、五粮液、泸州老窖及拥有高成长性千元价位带单品的酒企;另外,我们认为短期白酒风格或在于成长性高、机构持仓偏低(基金季报已披露的公开数据)的中小市值酒企,建议关注迎驾贡酒、ST 舍得、金徽酒等优质中小市值标的。

中期看,前三季度白酒概念业绩将逐季恢复,考虑估值因素,预全年波动率较大,分化将进一步加剧;长期看,白酒行业消费升级趋势不变,市场份额仍将继续向龙头酒企聚集。【点击查看研报原文】

华福证券:白酒概念的基本面仍然给予板块硬支撑

白酒概念在短期内有企稳迹象,市值相对较小的白酒企业上涨幅度大于市值相对较大的白酒企业。短期内,我们仍然认为,国内外环境相对复杂,板块出现大幅反弹的可能性较低,投资者应合理降低收益预期。但是,白酒概念的基本面仍然给予板块硬支撑。高端白酒的批价稳定,在下半年有所突破的概率较大,为次高端白酒打开价格空间。而且,当下行业渠道库存整体偏低,市场秩序良好。清明期间,春季糖酒会的开展预计为行业下一个五年带来行业方向的新展望,行业整体景气度高。我们持续推荐高端白酒的低位择机布局,建议关注次高端全国化白酒的机会。

长期来看,白酒概念竞争格局不变,龙头公司应对危机和行业竞争的能力更强,市场聚集效应逐渐增强。弹性较大的次高端、中端白酒或可迎来业绩拐点以及逐渐分化,建议也可长期关注其改革效果。【点击查看研报原文】

渤海证券:投资者或将对板块重拾信心 建议关注一季报超预期个股

我们自去年底反复强调,板块自去年初积累一定涨幅,整体估值处于历史高位,在经历一段时间的调整之后,我们认为目前估值仍然需要业绩的进一步消化。在流动性预期收紧的前提下,我们希望板块能够以时间换空间,消化估值行稳致远。但是行业仍属景气赛道,各子品类均保持一定成长性,白酒节后批价仍处上行通道,因此当前时点不必悲观。随着糖酒会的召开以及业绩报告逐步披露,投资者或将对板块重拾信心,建议关注一季报超预期个股。在细分子行业方面,仍然建议优选高端白酒及乳制品。综上,我们暂给予行业“中性”的投资评级,推荐古井贡酒、洋河股份、伊利股份以及【绝味食品(603517)、股吧】。【点击查看研报原文】

川财证券:动销情况整体良好 高端酒批价持续坚挺

白酒方面,动销情况整体良好,高端酒批价持续坚挺。其中茅台散瓶在2470元/瓶左右,库存水平较低:五粮液批价在985元/瓶左右,批价逐渐站稳990元;泸州老窖批价在890元/瓶左右,库存维持在一个月左右。我们认为,具备全国属性的高端白酒一季度业绩确定性较高,4月春季酒会的反馈信息或有望成为影响板块表现的催化剂,建议关注业绩支撑较强个股,相关标的:贵州茅台、五粮液、泸州老窖等。【点击查看研报原文】

东北证券:白酒估值回归到较为合理水平 配置价值逐步凸显

白酒概念,近期经过调整以后,估值已经回归到较为合理水平,配置价值逐步凸显。从长期发展空间来看,消费升级趋势不改;从竞争格局来看,供给出清下龙头企业集中度继续提升。短期来看,Q1高端酒茅五泸动销整体超预期;次高端酒企如山西汾酒、古井贡酒、酒鬼酒等也处于较好的动销状态,2020Q1低基数下呈现高增,同时估值上具备更好的性价比。

啤酒概念,华润啤酒、青岛啤酒、重庆啤酒、【珠江啤酒(002461)、股吧】等厂商动销均已恢复到19年同期水平,建议关注啤酒行业去年疫情低基数下的业绩反弹。同时麦芽、包材等原材料上涨促使厂商通过产品结构升级消化成本端上涨,行业估值已回落至合理区间。

乳制品板块,上游奶源供给偏紧价格持续上行,带动下游竞争趋缓,同时一季度同比均呈现明显改善,建议关注估值回落合理区间的伊利股份、蒙牛乳业、光明乳业,奶粉建议关注中国飞鹤。

休闲食品板块,建议关注PEG较低且后期快速增长的盐津铺子和洽洽食品。调味品板块,原材料包材价格处于高位,可能存在提价预期,部分一季度低基数企业可能迎来高增长,建议关注中炬高新。【点击查看研报原文】

民生证券:行业逻辑未见改变 板块趋势仍大概率维持景气

白酒行业进入停货挺价期、价盘有望持续向上,同时本周成都春季糖酒会举行在即,板块情绪迎来提振良机。我们认为,节前高端白酒需求旺盛、经销商备货积极性强;春节期间动销表现正常,基本摆脱疫情影响,高端品牌以及头部次高端品牌渠道库存去化正常,行业一季报整体展望向好,行业逻辑未见改变,板块趋势仍大概率维持景气。3月份开始行业逐步进入控量挺价期,未来一个季度价格端向好逻辑将成为板块主要利多因素。叠加对一季报预期向好及本周即将举行的成都春季糖酒会,我们判断板块热度将有望逐步回温。投资建议方面,我们仍重点推荐增长确定性组合:推荐贵州茅台+五粮液+泸州老窖+山西汾酒核心组合,同时关注洋河股份+今世缘+古井贡酒组合。【点击查看研报原文】

关键词:

审核:yj138

编辑:yj127

白酒,老酒,建议关注