免费研报精选:风格切换进行时!中小盘股机会来了?抱团股重挫 这类板块躁动

来源: 东方财富研究中心

作者:佚名

摘要: 今日(2月18日)A股三大股指全线高开,随后逐步下挫,呈现脉冲式下探格局。

今日(2月18日)A股三大股指全线高开,随后逐步下挫,呈现脉冲式下探格局。从盘面上来看,伴随着抱团股的下挫,中小盘股崛起,市场风格切换进行时,石油与有色股护盘,科技股与数字货币概念携手做多,局部赚钱效应仍存。

天风证券表示,春节后到两会前,沪指上涨概率达81%。从日历效应出发,【春节后-两会前】这一阶段是一季度胜率最高区间。除上证50以外,其他主要指数上涨概率都超过70%。原因或在于,投资者出于规避春节假期间不确定性的考虑而降低的仓位,节后可能回流;同时两会前夕往往是改革、宽松政策等预期比较高涨的时期。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】数字货币

东方证券指出,区块链产业链逐步成型。区块链行业上游硬件、技术及基础设施厂商主要提供区块链应用所必备的矿机、矿池、硬盘、路由器等基础设施;中游区块链应用及服务厂商负责区块链通用技术及技术扩展平台研发、数字货币教育与存储平台搭建等工作,为行业应用层提供技术支持;下游区块链应用领域则为区块链技术与现有行业的结合运作。受需求端比特币价格增长及挖矿难度增加、供给端芯片供应稀缺影响,区块链上游矿机市场供不应求局面将持续。数字资产存储和交易的需求也随数字货币价格的上涨和用户数量的增加不断提升。

【主题二】有色金属

【主题二】有色金属

万联证券认为,供需错配和货币超发、疫后复苏引致的通胀预期持续支持本轮有色景气周期,我们维持年度策略观点,有色冶炼加工概念估值具备吸引力,周期上行和企业业务增长、能力提升提供推力,我们看好有色冶炼加工概念2021年相对和绝对收益,顺周期推荐相关成长性公司。

具体而言,1)全球新能源车产业链确定性高增,锂周期见底向上,重点推荐掌握锂资源和锁定锂资源包销企业,并重点关注相关能源金属及金属材料标的;2)铜价受益于低位库存、供给有序和疫后复苏,重点推荐矿铜项目高质量增产,具备低位并购+高位勘探扩产能力的alpha矿铜企业;3)稀土板块,国内配额、国外开发和冶炼能力不足,供给刚性强,需求端新能源汽车、风电、家电能耗标准提升等持续发酵,本轮稀土价格在无收储预期背景下上涨,更多由基本面支撑,预计持续性较强,弹性和价值机会具存,考虑稀土业务占比、价格弹性、所处业务环节,相关公司预计继续表现;4)电解铝盈利能力有望高位维持,推荐电解铝产能封顶背景下具备扩产能力的电解铝企业;5)复苏预期下实际利率上行概率和空间大于下行,综合看黄金的胜率与赔率、收益分散和避险价值均有疑虑,金价慢牛行情斜率预计进一步拉平。

中泰证券表示,宽松不改,叠加后续财政政策发力、通胀预期的抬升,贵金属仍有支撑;此外更为重要的是,能源转型成为共识,光伏平价上网带动产业链景气度持续上行,而白银作为光伏不可替代的原料,白银需求将迎来高增长,供需结构进一步趋紧,白银工业属性值得期待。

【主题三】石化原油

【主题三】石化原油

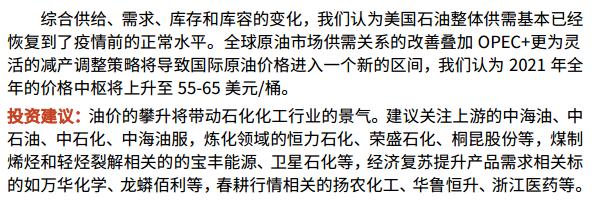

光大证券认为,综合供给、需求、库存和库容的变化,我们认为美国石油整体供需基本已经恢复到了疫情前的正常水平。全球原油市场供需关系的改善叠加 OPEC+更为灵活的减产调整策略将导致国际原油价格进入一个新的区间,我们认为 2021 年全年的价格中枢将上升至 55-65 美元/桶。

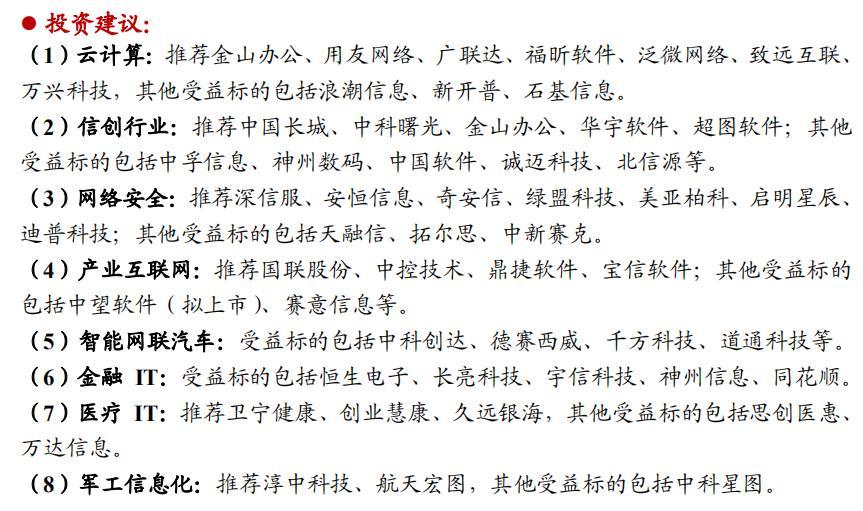

【主题四】云计算

【主题四】云计算

开源证券指出,继续看好云计算和信息安全。(1)春季躁动有望持续,优选基本面好,业绩增速快的板块。参考历年1季度板块走势,以及叠加2021年一季度板块基本面持续转好的预期,我们认为躁动行情还有望持续,精选业绩确定性高、行业景气度向上的板块和个股。

(2)云计算渗透率低,市场空间大,高景气有望持续。对比全球,中国云计算市场规模仅为美国的十分之一,成长空间广阔。根据IDC数据统计,2020年上半年中国公有云市场规模达到84亿美元,同比增长51%,连续5年实现超50%的高速增长。考虑本次疫情加深公众和企业对云的认知,从IT成本优化、办公效率提升等角度看,未来企业有望加速上云。我们认为2021年高景气仍有望延续,“春季躁动”仍建议重点配置。

(3)安全板块基本面拐点已现,2021年有望加速增长。新一轮信息化建设浪潮下网络安全有望实现与信息化“同步规划、同步建设”,同时,等保2.0、关保等合规性政策持续催化,行业有望保持高景气。展望2021年,我们认为板块高景气有望加速。

关键词:

审核:yj159

编辑:yj127

货币