八大券商主题策略:有色板块估值具备吸引力!涨价能否持续?首推这类白马标的

来源: 东方财富研究中心

作者:佚名

摘要: 每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。安信证券:迎接硫酸镍的高光时代钴+镍+正极前驱体(正极)一体化具备极强的核心竞争力。

每日主题策略讨论,互联网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

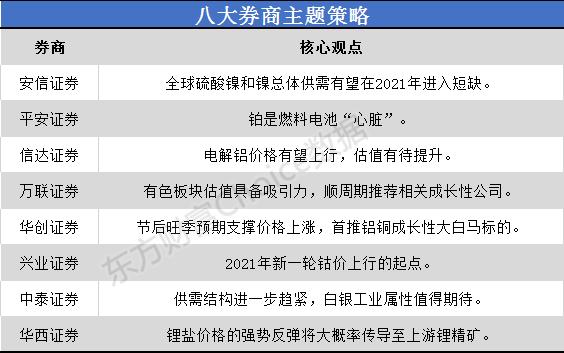

安信证券:迎接硫酸镍的高光时代

安信证券:迎接硫酸镍的高光时代

钴+镍+ 正极前驱体(正极)一体化具备极强的核心竞争力。一是全球钴镍资源分布集中度高决定了资源可得性本身就是壁垒,二是铜钴、镍钴矿山和冶炼的资本和技术壁垒高;三是新能源车整车厂、电池厂天然对电池材料的供给稳定性、安全性和一致性要求高,使得一体化程度高的上游供应商具备较强的议价能力和客户粘性。正极材料上游公司走纵向一体化的道路,本质上是用资源垄断力整合议价能力薄弱的中下游,从而实现一体化后的成本下降、规模扩大、市场份额提升和议价能力增强,将资源垄断力扩展到正极材料的垄断力。

全球硫酸镍和镍总体供需有望在2021年进入短缺,且未来五年缺口逐步扩大,钴镍正极材料一体化以及拥有镍矿及冶炼产能的标的有望迎来重大重估机遇。预计2020-2025年全球硫酸镍(实物量)需求量从69万吨增长至284万吨,从 2021年开始缺口逐渐显现, 2021-2025年缺口分别为-0.66、-3.42、-2.56、- 2.79、- 6.53万吨;全球镍将从2022年开始进入短缺,2021-2025 年全球镍供需平衡分别为1.76、-9.10、-12.15、-14.55、-16.12万吨。供需抽紧驱动硫酸镍价格攀升,进而带动镍价中枢系统性上行,钴镍正极材料一体化以及拥有镍矿及冶炼产能的标的将迎来重大重估机遇,建议重点关注华友钴业、格林美、【盛屯矿业(600711)、股吧】、洛阳钼业。

平安证券:铂是燃料电池“心脏”

铂是燃料电池“心脏”:燃料电池具有高功率、低噪音、低温性能好、续航里程长、环保无污染等优点,在新能源汽车领域极具发展前景。 燃料电池催化剂能降低电极反应的活化能, 提高反应速率, 使燃料电池商业化成为可能,被称为燃料电池“心脏”。目前铂系催化剂的电流密度、催化活性和稳定性突出,是燃料电池主流催化剂。

铂催化剂具有较高门槛,国外领先,中国追赶:燃料电池汽车铂催化剂要求具有高活性、铂不溶出、载体材料不易被氧化的特点,对铂以及催化剂的载体材料均有较高的要求,具有较高技术门槛。目前欧美龙头公司实现了铂催化剂规模化生产,中国与国际先进水平仍存在较大差距,规模化生产仍有待提高。作为核心材料之一的催化剂材料,铂对燃料电池性能提升意义重大,具有较高的技术门槛,在研发和产业化布局较早的企业有望受益未来燃料电池汽车发展带来的红利。建议中长期关注相关行业机会。

信达证券:电解铝价格有望上行 估值有待提升

价格筑底,估值低位。1-2 年维度看,电解铝价格有望上行,估值有待提升。电解铝基本面向好为电解铝价格上行提供支撑,倡导原地过年政策利于节后复工,预计春节累库总量偏低, 疫情得到有效控制叠加进入旺季有望快速去库抬升价格。

我们推测 2021 年电解铝新增投产或不及预期,全年有望持续去库存。煤炭价格趋稳后,电解铝行业盈利水平有望继续走阔。目前国内电解铝主要上市公司吨铝市值比数据处于较低水平,各公司市净率(PB)仍大幅低于历轮高景气周期中枢水平,估值有较强提升动力。

万联证券:有色冶炼加工概念估值具备吸引力 顺周期推荐相关成长性公司

供需错配和货币超发、疫后复苏引致的通胀预期持续支持本轮有色景气周期,我们维持年度策略观点,有色冶炼加工概念估值具备吸引力,周期上行和企业业务增长、能力提升提供推力,我们看好有色冶炼加工概念2021年相对和绝对收益,顺周期推荐相关成长性公司。

具体而言,1)全球新能源车产业链确定性高增,锂周期见底向上,重点推荐掌握锂资源和锁定锂资源包销企业,并重点关注相关能源金属及金属材料标的;2)铜价受益于低位库存、供给有序和疫后复苏,重点推荐矿铜项目高质量增产,具备低位并购+高位勘探扩产能力的alpha矿铜企业;3)稀土板块,国内配额、国外开发和冶炼能力不足,供给刚性强,需求端新能源汽车、风电、家电能耗标准提升等持续发酵,本轮稀土价格在无收储预期背景下上涨,更多由基本面支撑,预计持续性较强,弹性和价值机会具存,考虑稀土业务占比、价格弹性、所处业务环节,相关公司预计继续表现;4)电解铝盈利能力有望高位维持,推荐电解铝产能封顶背景下具备扩产能力的电解铝企业;5)复苏预期下实际利率上行概率和空间大于下行,综合看黄金的胜率与赔率、收益分散和避险价值均有疑虑,金价慢牛行情斜率预计进一步拉平。

华创证券:节后旺季预期支撑价格上涨 首推铝铜成长性大白马标的

国内淡季过半,累库持续弱于往年。短期,淡季不淡叠加春节期间企业开工好于往年,预计累库弱于往年。淡季累库存利空已逐步消化,市场普遍看好春节后旺季降库存带动价格上涨。中期:欧美疫情开始好转,美强欧弱美元和美国经济复苏,美元反弹对大宗商品有压制。但全球经济复苏为方向,需求增加可期,价格上涨或延续。长期:电动车及光伏等【新产业(300832)、股吧】或带动需求增长;铜供给稳定,铝供给则受到指标、碳排放等刚性约束。

短期,全球经济复苏预期和节后旺季预期支撑价格上涨,个股估值低继续建议配置。中长期,价格上涨周期仍未结束,量价齐升带动业绩释放,继续建议配置成长标的。继续首推铝铜成长性大白马标的天山铝业(002532)和紫金矿业(601899),其次可关注成长标的云铝股份(000807)、【西部矿业(601168)、股吧】(601168)和神火股份(000933)。

兴业证券:2021年新一轮钴价上行的起点

考虑2020年全球公共卫生事件下对需求端的冲击,2020年钴行业或小幅过剩4015吨,但随着全球疫苗的大规模推广,2021年工业领域对钴的需求有望显着修复,叠加5G手机渗透的加速,钴预计将出现约2862吨供需缺口。钴供需或在2021-2022年因需求改善叠加边际新增供应有限,缺口达到-2862/-7991吨。随着2023年嘉能可Mutanda现有产能重新释放,

钴供需结构重新回到略过剩状态,当年小幅过剩253吨。但预期2024-2025年,需求改善叠加供应新增刚性,缺口仍将达到-9932/-15744吨,未来缺口持续扩大。

短期来看,春节后冶炼企业将有明显的补库需求;中长期来看,预计2021-2022年全球钴新增供应有限,同时当前全球新能源汽车市场电动化正加速渗透,5G对消费类电池的需求仍有明显支撑,钴供需结构显着好转,钴价中枢有望上行至35万元/吨。

【中泰证券(600918)、股吧】:供需结构进一步趋紧 白银工业属性值得期待

维持行业“增持”评级。1、新能源上游原材料锂钴稀土铜箔铝箔磁材等,“供给+需求+库存”三周期共振恰提供了布局窗口,中长期三年景气上行周期大方向更是不变。

2、基本金属价格仍将维持高位震荡,但短期淡季压力及流动性变化影响逐渐显现。本轮基本金属价格四季度形成国内外终端需求及补库共振,参照历史上的补库周期,我们认为当前的补库状态仍在持续。

3、贵金属,宽松不改,叠加后续财政政策发力、通胀预期的抬升,贵金属仍有支撑;此外更为重要的是,能源转型成为共识,光伏平价上网带动产业链景气度持续上行,而白银作为光伏不可替代的原料,白银需求将迎来高增长,供需结构进一步趋紧,白银工业属性值得期待。

核心标的:1)新能源汽车产业链:赣锋锂业、天齐锂业、华友钴业、寒锐钴业、洛阳钼业、雅化集团、北方稀土、盛和资源、正海磁材等。2)贵金属:山东黄金、赤峰黄金、盛达资源等。3)基本金属:紫金矿业、云铝股份、神火股份、天山铝业、索通发展等。

华西证券:锂盐价格的强势反弹将大概率传导至上游锂精矿

2021年中国和欧洲新能源汽车销量将大概率继续高增长,下游各大电池厂订单暴涨,而上游澳矿并未见有大幅扩产或恢复停产锂矿的计划出现,预计2021年锂盐价格的强势反弹将大概率传导至上游锂精矿,不排除由于囤货和惜售带来锂资源价格出现大幅上涨的可能,拥有上游锂矿资源的锂盐一体化企业将显着受益,可有效避免上游锂精矿上涨对盈利的侵蚀。四川拥有我国80%固态锂资源储量,“十四五”期间将在锂资源供给上将扮演重要角色,【川能动力】控制的李家沟矿山将为国内投产的首个体量最大的锂辉石矿,我们判断未来公司还将携手集团继续整合甘孜阿坝区域的锂矿资源,将充分受益本轮锂资源价格底部反弹,推荐关注。其他受益标的包括【ST融捷】、【盛新锂能】、【赣锋锂业】及【天齐锂业】。

关键词:

审核:yj159

编辑:yj127

上行,供需