中金2019下半年保险展望:板块有表现机会 但基本面仍承压

来源: 金融界网站

作者:佚名

摘要: 我们认为下半年新业务增速持续疲弱+利率下行将压制寿险公司估值,但是中报利润超预期、重疾险定义调整、估值切换、A股反弹等积极因素将带来板块股价的表现机会。具体来看,下半年新业务价值增长依然困难,或引发市

我们认为下半年新业务增速持续疲弱+利率下行将压制寿险公司估值,但是中报利润超预期、重疾险定义调整、估值切换、A股反弹等积极因素将带来板块股价的表现机会。具体来看,下半年新业务价值增长依然困难,或引发市场对于长期增长前景的担忧;长端利率重新下行将压制寿险估值修复;市场对于重疾险价格战担忧过度,但一系列积极因素将带来下半年股价表现机会。

下半年新业务价值增长依然困难,或引发市场对于长期增长前景的担忧

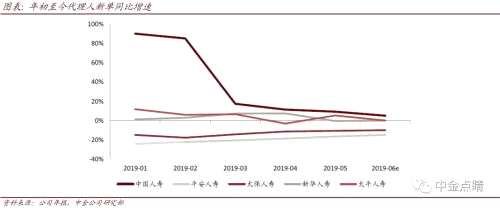

由于代理人增长乏力+重疾险竞争加剧,2019年至今寿险新业务价值增长较弱,我们预计下半年增速将继续低于预期。同时,由于2018年2季度开始上市保险公司新业务结构已经较为优化(保障类占比较高),因此新业务价值率继续提升空间有限。分公司看,我们预计2019年【中国人寿(601628)、股吧】(行情601628,诊股)新业务价值增长领先,太保和太平相对较弱。需要注意的是,连续超过12个月新单增长较弱或引发市场对于中国寿险市场长期增长前景的担忧。

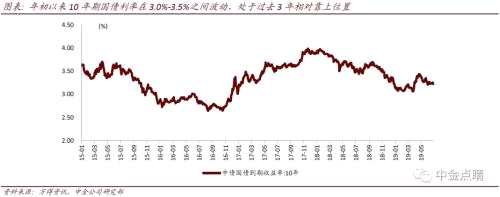

长端利率重新下行将压制寿险估值修复

长端利率重新下行将压制寿险估值修复

年初以来10年期国债利率在3.0%-3.5%之间波动,处于过去3年相对靠上位置,一定程度上支持了保险公司估值。但我们预计下半年经济放缓和银行打破刚兑将导致长端利率重回下行周期,市场对于长期利率水平预期的下行将导致保险公司利差损担忧重新抬升,进而压制保险股估值。

市场对于重疾险价格战担忧过度

市场对于重疾险价格战担忧过度

我们重申对于重疾险价值率的一贯观点:通过代理人销售的商业模式决定了客户对于重疾险价格敏感性较低,因此大公司大幅下调重疾险费率的可能性较低。长期来看,结合考虑可能的重疾险定义的调整,我们预计行业重疾险价值率大概率将温和缓慢下行。

一系列积极因素将带来下半年股价表现机会

尽管保险板块股价面临多重阻力,但我们认为下半年股价仍有表现机会,股价催化剂包括:1)上半年投资收益同比显着提升+18年税收返还将驱动行业中报利润超预期;2)我们预计下半年的重疾险定义调整出台,将利好重疾险销售和行业盈利;3)基于板块当前的低估值,我们预计三季度末将迎来确定性很高的估值切换行情(内含价值自然滚动增长驱动);4)下半年较为宽松的流动性或带来A股反弹,内资保险股的高beta属性将带来交易性投资机会。

关键词:

审核:yj115

编辑:yj127

重疾险,下半年,增长,我们,价值