保险行业:持续看好保险板块中长期投资机会

来源: 广发证券

作者:佚名

摘要: 本轮上涨由承保端、投资端逻辑引起追根溯源,本轮保险板块的上涨逻辑主要体现在两个方面:1)保费结构与险种结构向好,由趸交到期交、由银保到个险、由理财到保障,行业迎来实质性拐点,估值水平具备中长期提升空间

本轮上涨由承保端、投资端逻辑引起

追根溯源,本轮保险板块的上涨逻辑主要体现在两个方面:1)保费结构与险种结构向好,由趸交到期交、由银保到个险、由理财到保障,行业迎来实质性拐点,估值水平具备中长期提升空间。去年下半年开始,保监会对万能险采取高压态势,今年5月对寿险产品设计定下新规,可以预见,保费结构与险种结构将不断优化,行业回归保障本质;2)长端利率向上修复,缓解了投资压力与准备金计提压力,构成短期最朴素的催化剂。金融去杠杆导致流动性收紧,市场利率高企,险资资产配置迎来有利时机,准备金的预期冲回令2018年行业盈利出现拐点。

本次独立行情与历次有何不同?

在顺畅的行业逻辑支撑下,保险板块跑出独立行情。2017年4月19日至2017年6月8日,保险板块累计上升30.27%,同期沪深300指数上升2.84%、上证综指下跌0.65%。我们对比了历次独立行情,本次独立行情更具持续性:

1)前四次独立行情均来自投资端的催化。2012年中与2012年底主要推力是放开险资投资渠道所致;2014年底是资本市场牛市使然;2016年底是长端利率向上修复。投资端的变化能够快速影响会计报表层面的变化,从而引起市场关注,行业配置迅速由低配向标配转变。

2)本次独立行情既是投资端的变化,更是保费结构与险种结构向好促生行业发展拐点所致。纵观过往十多年,承保端并未出现持续性优化状况,如1999年将预定收益率一刀切地设置为2.5%,保险公司开发分红险应对,如2013年底传统险预定收益率由2.5%提升至3.5%,但万能险异军突起扰乱了升级节奏。本轮保险板块独立行情,根本原因是保费结构与险种结构的向好可能带来行业发展的拐点,由理财型业务模式转向保障型业务模式,盈利构成中死费差占比提升、利差占比降低,从而打开了估值水平提升的通道。

持续看好保险板块中长期投资机会

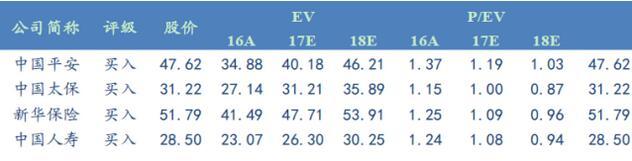

保费结构与险种结构优化将带来行业盈利模式有利差为主转变为死费差为主的转变,新业务价值率、新业务价值增速、内含价值增速等核心指标均有正面提振效应,板块估值水平有望提升,我们持续看好中长期投资机会。近年来保险板块整体P/EV介于1-1.3倍,当前动态P/EV约1.09倍,仍处于相对低位,且随着保费结构与险种结构优化,估值水平向上空间将打开,因此,维持行业买入评级。推荐顺序:中国平安、中国太保、新华保险、中国人寿。

风险提示

1)风险偏好变化;2)长端利率趋势性下行;3)保费结构不达预期。

:

:

关键词:

审核:yj194

编辑:yj127

结构,行业,投资,保险,板块