变害为宝的清洁能源 十三五产销量翻倍可期

来源: 民生证券研究院

作者:佚名

摘要: 报告摘要煤层气:变害为宝的清洁能源,可采资源量达12.5亿方。煤层气主要成为CH4,是可以利用的清洁能源。煤层气多以吸附态赋存于煤层之中,故名煤层气。在煤炭开采中,往往有煤层气不断释放出来,这类煤层气

报告摘要

煤层气:变害为宝的清洁能源,可采资源量达12.5亿方。

煤层气主要成为CH4,是可以利用的清洁能源。煤层气多以吸附态赋存于煤层之中,故名煤层气。在煤炭开采中,往往有煤层气不断释放出来,这类煤层气俗称瓦斯,瓦斯突出常造成重大的煤矿安全事故。

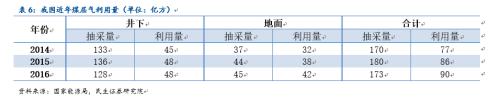

我国煤层气资源量较为丰富,地质储量达30万亿方,居全球第三位;可采储量12.5万亿方,是常规天然气的1/4左右。2015年我国煤层气总产量184亿方,利用量86亿方,其中地面开采量44亿方,和页岩气的产量基本相当。在我国天然气气源相对紧张的背景下,煤层气是我国气源的重要补充,具有较大的社会和环境效益,同时煤层气的预先开采也有助于瓦斯突出等矿难事故的减少。

政策发力,2020年煤层气利用量有望翻倍至160亿方;开采单位净利可达0.3元。

十二五我国煤层气地面开发利用步伐加快,2015年煤层气产量、利用量分别为180亿、86亿立方米,总利用量较十一五末增长了近140%。但受技术等因素的限制,远没有达到规划目标。作为储量可观的清洁能源,十三五政府加大了对煤层气开发的扶持力度,山西等资源大省单位补贴量达到了0.4元/方,并且在勘探、开采环节也有相应的税收优惠。

我们判断,在京津冀气源紧张、雄安生态新城建设大背景下,煤层气作为重要的清洁能源,十三五期间产销量有望大幅增长,达到规划的160亿方可期。我们测算,目前煤层气开采的单位净利可达0.3元以上,盈利能力十分突出。

竞争格局:晋煤蓝焰、中石油、中联煤三分天下。

煤层气的开发利用中下游和天然气产业链一致,上游参与勘探开发的企业众多,主要来自石油系统、煤炭系统、科研院所以及国外油气公司。但在我国实现规模化开采的企业较少,目前晋煤蓝焰、中石油、隶属中海油的中联煤占据了绝大部分份额。按照2014年的数据,三家企业产量34.8亿方,占我国地面煤层气开采量的98%,其中晋煤蓝焰产量14.3亿方占40.3%,是我国最大的煤层气开采商。

投资策略:资源是核心,关注有气源优势的稀缺标的

较大的财政补贴力度使得煤层气消费具有较大的成本优势,拥有煤层气资源的公司将受益煤层气产销量的快速增长。选股主线:拥有探采矿权的公司:煤气化、金鸿能源等;掌握煤层气分销渠道的公司:国新能源、天壕环境等;掌握煤层气开采利用核心技术的公司:天科股份及领先的油服公司等。

风险提示

政策支持力度下降的风险,天然气价格下滑的风险。

1 煤层气:变害为宝的清洁能源,可采储量超10万亿方

1、煤层气:是导致灾难的元凶更是清洁能源

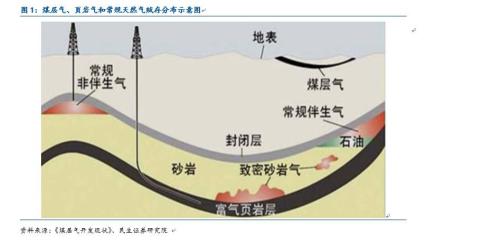

煤层气俗称“瓦斯”,主要成分为甲烷,赋存于煤层之间,故名煤层气。

煤层中或多或少都会赋存一定量的煤层气,正常开采的煤矿都设置有监测和通风设施来保证采掘空间的煤层气含量在安全的范围内。当煤层气在压力作用下,由煤体内突然向外大量涌出,并使煤层崩塌,便会造成“煤与瓦斯突出”的地质灾害。因此,煤层气是造成矿难的元凶之一。

煤层气主要成分为甲烷,是非常规天然气的一种,赋存条件和页岩气略有不同,也是一种可以规模可采利用的清洁能源。

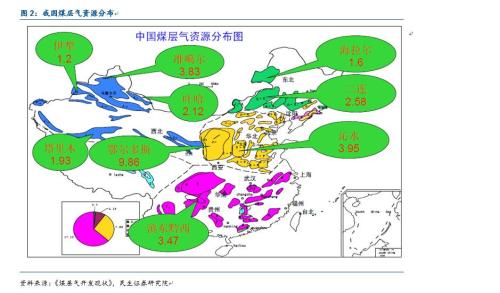

2、我国煤层气资源量达30万亿方,沁水、鄂尔多斯盆地最为集中

2、我国煤层气资源量达30万亿方,沁水、鄂尔多斯盆地最为集中

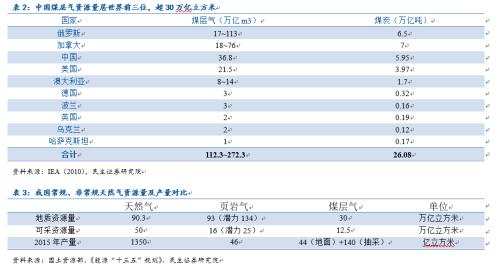

中国是煤层气资源储量相对丰富的国家。根据国土局2015年报告,埋深2000米以浅煤层气地质资源量30万亿立方米,可采资源量12.5万亿立方米,具有现实可开发价值的资源量达到4万亿立方米。

我国煤层气可采资源量约为12.5万亿方,略低于页岩气的16万亿方,约是常规常规天然气资源的量的1/4,整体储量可观。

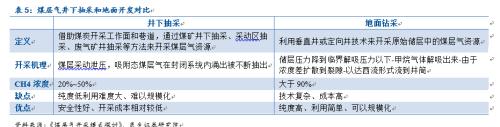

煤层气开采方式主要包括井下煤层气抽采和地面钻采煤层气两大类。井下抽采多伴随煤炭开采进行,地面钻采则不受煤炭开采的限制,一般可在开采煤层前进行煤层气的开采。煤层气综合抽采是未来煤矿和煤层气综合开发的趋势,即开采煤层前进行预抽,卸压邻近层瓦斯边采边抽以及采空区煤层气抽采。

煤层气开采方式主要包括井下煤层气抽采和地面钻采煤层气两大类。井下抽采多伴随煤炭开采进行,地面钻采则不受煤炭开采的限制,一般可在开采煤层前进行煤层气的开采。煤层气综合抽采是未来煤矿和煤层气综合开发的趋势,即开采煤层前进行预抽,卸压邻近层瓦斯边采边抽以及采空区煤层气抽采。

3、2016年煤层气利用量达90亿方

3、2016年煤层气利用量达90亿方

近年,我国煤层气抽采量整体保持稳定,利用水平不断提升。2016年我国煤层气抽采量合计达到173亿立方米,利用量达到90亿方。

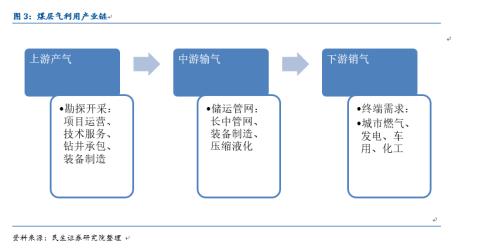

煤层气作为一种赋存在地下的矿产资源,主要成分为CH4,其产业链和天然气产业链高度吻合。

煤层气作为一种赋存在地下的矿产资源,主要成分为CH4,其产业链和天然气产业链高度吻合。

2 政策力度大:十三五规划利用量有望翻倍至160亿亿方

2 政策力度大:十三五规划利用量有望翻倍至160亿亿方

1、产业政策日趋完善,已进入规模开发阶段

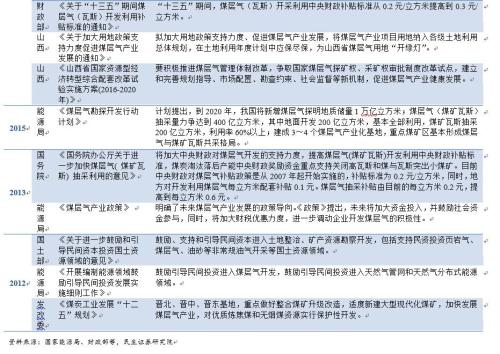

我国煤层气开发利用大致可划分为井下抽放—试验勘探—技术引进—规模开发四个阶段。2005年以后,我国才开始大规模的对煤层气进行商业开发,煤层气利用进入快速发展期。

进入十二五以后,煤层气利用政策日趋完善,作为清洁能源,政府对煤层气开发利用的补贴力度也在不断增大。

进入十二五以后,煤层气利用政策日趋完善,作为清洁能源,政府对煤层气开发利用的补贴力度也在不断增大。

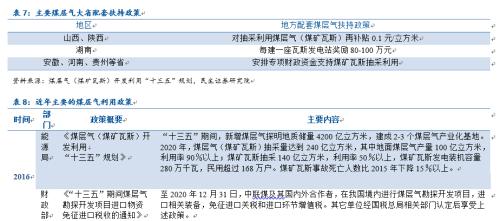

目前,煤层气开采利用中央财政补贴为0.3元/方;此外地方财政也会有相应补贴,煤层气资源大省山西、陕西的地方财政补贴为0.1元/方。

2、十三五煤层气高增长可期,规划利用量翻倍至160亿方

2、十三五煤层气高增长可期,规划利用量翻倍至160亿方

十二五煤层气利用量年均增速超25%,但低于规划目标

“十二五”期间,我国煤层气地面开发利用步伐加快,2015年煤层气产量、利用量合计分别为180亿、86亿立方米,总利用量较十一五末增长了近140%。

但受技术、经济效益等多种因素影响,这一数据显著低于产量300亿方、利用量244亿方的“十二五”规划目标。

十三五煤层气迎发展契机,利用量有望大幅增长至160亿方以上

十三五煤层气迎发展契机,利用量有望大幅增长至160亿方以上

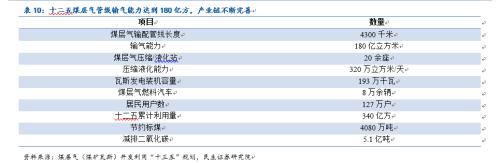

根据十三五规划,十三五末煤层气总产量达240亿方,总利用量翻倍增长至160亿方,综合利用率达到67%。

十三五期间,我国环保形势严峻,尤其是环保地区的雾霾治理工作。推进天然气等清洁能源替代是改善大气环境的重要举措之一。目前京津冀区域天然气大多数来自陕京线及西气东输管线,冬季气源紧张。目前环北京正在进行煤改气/电,未来雄安生态新区的建设将进一步加大京津冀区域对天然气的需求,煤层气作为增量气源,有望成为京津冀区域能源清洁化的重要支撑。

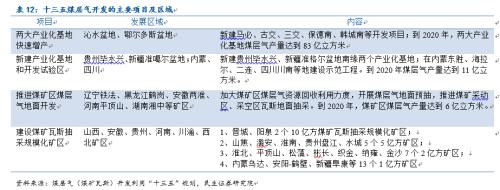

沁水、鄂尔多斯两大煤层气产业化基地已初具规模,将是十三五期间煤层气最主要的产地,预计到2020年两大产业化基地煤层气产量达到83亿立方米。此外,贵州毕水兴、新疆准格尔也将新建两个产业化基地,这两个区域也具有较大的增长潜力。

沁水、鄂尔多斯两大煤层气产业化基地已初具规模,将是十三五期间煤层气最主要的产地,预计到2020年两大产业化基地煤层气产量达到83亿立方米。此外,贵州毕水兴、新疆准格尔也将新建两个产业化基地,这两个区域也具有较大的增长潜力。

3、经济性测算:目前技术条件下,单位煤层气可实现0.3元的净利

3、经济性测算:目前技术条件下,单位煤层气可实现0.3元的净利

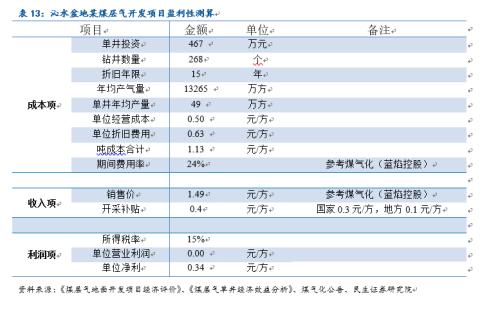

以沁水盆地某煤层气开发区块为例进行分析。该区块设计年产能2亿方,各类钻井共268口,总投资12.5亿元,预计开采年限20年,总销气量预计在26亿方以上,年均产量约1.3亿方。

我们测算,在不考虑政府补贴的条件下,该项目能够基本实现盈亏平衡,在考虑国家、地方两级政府合计0.4元/方的财政补贴的后,单位净利超过0.3元。

3 投资策略:规模开采标的稀缺,掌握气源就是拥有市场

3 投资策略:规模开采标的稀缺,掌握气源就是拥有市场

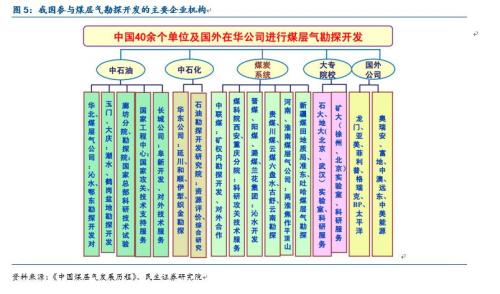

1、市场格局:晋煤蓝焰、中石油、中联煤三分天下

煤层气的开发利用主要分为开采、储运、利用三大块,涉及技术服务、开采运营、长输管网、城市燃气以及各个环节的制造装备。我们认为,中下游的储运及终端利用基本和天然气产业重合,勘探开发是煤层气产业链中最重要的一环。

目前,参与煤层气勘探开发的主要有石油系统、煤炭系统、大专院校以及国外企业这几类合计在40家以上。

参与中游储运的主要是中石油为代表的长输管网,山西天然气为代表的省网以及众多城市燃气公司;终端利用则集中在发电、化工、交通等行业。

除中石油、中石化外,A股参与煤层气开发运营的规模化企业较少。煤气化在置入晋煤集团的蓝焰煤层气100%权益后,成为稀缺的煤层气开发企业。港股的亚美能源、中国油气也在山西拥有煤层气资源。

根据2014年的产量数据,晋煤蓝焰、中石油、中联煤是我国煤层气地面开采量最大的3家企业,合计占比达98%。其中晋煤蓝焰煤层气开采量14亿方,占比40.3%,是我国最大的煤层气开采商。

2、投资策略:资源是核心,关注有气源优势的稀缺标的

2、投资策略:资源是核心,关注有气源优势的稀缺标的

煤层气是天然气消费倍增的重要支撑,拥有气源优势的标的受益显著

天然气是清洁的化石能源,相对风电、太阳能等清洁能源,具有稳定性高、成本低等优势。在我国雾霾频发、环保形势严峻背景下,提高天然气在一次能源消费中的消费比重是“能源清洁化”的重要举措。根据发改委发布的《能源发展“十三五”规划》,到2020年天然气在我国一次能源消费中比重要达到10%,按照这一比例测算,届时消费量将翻倍增长至4000亿方左右。

2016年天然气消费量2058亿立方米,同比增长6.6%,其中进口量721亿方,对外依存度达35%。气源保障无疑是“十三五”天然气利用的重要工作之一,煤层气作为我国储量相对丰富的非常规天然气资源,有望成为保障我国天然气供给的重要气源。

煤层气产业链中、下游和天然气产业链基本一致,在开采、利用方面享受相应的补贴政策,具有成本优势,因此,无论上、中、下游,能够获得煤层气气源的天然气企业,都将受益于煤层气消费的快速增长。上游开采企业由于具有资源的垄断性及稀缺性,受益最为显著。

根据十三五规划,山西、陕北、蒙西、贵州等地是短期煤层气产能集中释放区域,在该区域拥有煤层气资源的公司也值得重点关注。

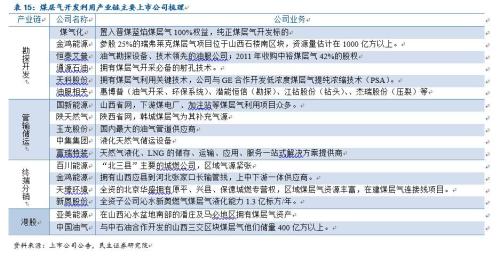

投资标的:重点关注稀缺的煤层气开采标的煤气化

投资标的:重点关注稀缺的煤层气开采标的煤气化

我国煤层气规模化开发目前主要集中在山西沁水盆地、陕北及蒙西的鄂尔多斯盆地;未来潜力较大的区块主要分布在贵州毕水兴、新疆准格尔等地。在拥有煤层气气源的大框架下,我们按照以下3个思路选择投资标的:

拥有煤层气矿权的公司:

煤气化、金鸿能源、盘江股份、潞安环能、阳泉煤业、两桶油等;

能够接入煤层气气源的管网、分销公司:

国新能源、天壕环境、陕天然气、新奥股份;

煤层气领先开采、富集技术的装备服务公司:

天科股份、恒泰艾普、江钻股份、富瑞特装等。

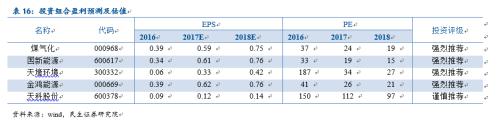

投资标的投资逻辑

投资标的投资逻辑

1、煤气化:高增长的煤层气开发稀缺纯正标的,补贴提高提升盈利能力

置入蓝焰煤层气100%股权,业绩高增长确定性强。

公司2016年底成功置入晋煤集团旗下优质资产蓝焰煤层气100%的股权,公司名称即将更名为蓝焰控股,完成了公司主营业务由传统能源煤炭产业向清洁能源煤层气产业的绿色转型,成为实现规模化煤层气开采的稀缺标的。2016年公司实现净利3.8亿,盈利能力突出。按照资产重组的业绩承诺,公司2017~2019年净利不低于5.32亿、6.87亿、5.98亿,今、明两年业绩高增长确定性强。

2016年产量超14亿方占全国31.6%,新矿区投产产能将继续高增长。

公司2017年一季度实现营业收入3.63亿元,同比增长45.19%,实现归母净利润0.75亿元,同比增长482.76%。公司具备上中下游全产业链优势,上游建设气源基地,中游利用管网、压缩方式合理输配,下游建立城市、工业多用户用气网络。且公司不断扩大规模,目前抽采范围已覆盖山西省高瓦斯矿区,形成年抽采能力15亿立方米的生产规模,煤层气日均利用量250万立方米以上,2016年实现煤层气产量14.3亿立方米,利用量10.4亿立方米,分别占全国总量的31.6%和26.8%。公司寺河、成庄等有利区块正在积极开发,吕梁区块已从基建期转入生产经营期,未来公司产能有望进一步提升,看好业绩增长。

京津冀气源紧张,煤层气开发支持力度大促公司盈利能力增强。

“十三五”以来,国家大力推进供给侧改革,能源生产消费进入关键时期,煤层气等绿色能源也成为国家重点扶持产业。“十三五”期间,煤层气开采利用中央财政补贴标准从0.2元/立方米提高至0.3元/立方米。2016年4月,山西省行政区域内部分煤层气勘查开采审批事项,由过去的国土资源部直接受理与审批,调整为由山西省国土资源厅按照委托权限实施受理与审批。一系列政策实现了山西省转型综改试验区综合配套改革在煤层气行业的突破,有利于公司简化生产经营程序,节约时间与成本,为公司的稳步发展奠定了基础。

2、国新能源:承上启下的山西天然气省网,资源垄断优势得天独厚

服务雄安新区用气,煤层气利用承上启下的山西天然气省网。

公司是垄断山西天然气长输管线的省级管网企业。京津冀区域正在推进的煤改气工作,加剧了区域天然气供需矛盾,山西作为煤层气主产区,将是未来京津冀天然气需求保障的重要支撑。在河北雄安新区规划建设工作座谈会上,坚持生态优先、绿色发展,建设绿色生态宜居新城区,对于环保的要求极高,因此随着雄安新区的稳步建设,作为清洁能源的天然气、煤层气的需求量必然大幅增长。山西省发改委日前赴河北洽谈煤层气输送,实现对于京津冀协同发展的能源保障。而作为“气化山西”的主力军,公司董事长一同参与了洽谈,作为具有天然垄断性的天然气管网企业,公司有望成为对雄安新区供气的核心参与者。

“气化山西”主力军,政策扶持力度大。

国新能源作为山西省主导的天然气、煤层气、分布式能源等新能源综合开发利用的多元化、规模化、现代化的省属国有独资企业,拥有全省100亿立方米混合燃气资源主导运营权,是12户省级转型综改试点企业。自开展燃气业务以来,公司大力实施“气化山西”战略,已建成长输管线6100公里、城市管网5220公里、总长超1万公里、CNG/LNG加气站163座、液化工厂8座、燃气热电联产工厂1座和碳四深加工工厂1座,气化覆盖全省104县550万户居民1800万人,全省气化率52%,供气村镇2200个、工业用户520家、商业公福用户10000家、各类CNG/LNG车辆12万辆,形成了对山西各县市区的供气网络,在“十三五”时期,公司将进一步完善供气网络,实现全省燃气大管网纵横联通全覆盖,全省天然气、煤层气、焦炉煤气和氢气混合气源全覆盖,全省加气站物流产业全覆盖三大目标,业务发展空间巨大。

产融结合,国企改革先锋队。

国新能源日前和山西金控合作,分别发挥双方在产业和融资上的优势,共同发起成立国新合盛系列产业投资基金,设立规模60亿元,并以此为试点,积极探索有益于双方的合作模式并加以推广。“产融结合”作为山西国企改革的关键目标,将推动国新能源集团产业与金融的深度融合,推进产业结构优化升级,实现企业由生产管理、财务管理为中心向资金管理为中心转变,以及由“管资产、管企业”到“管资本、管股权”的转变。“产融结合”是促进山西经济创新驱动、转型升级发展的积极举措的突破口,受到政策的大力支持。

3、天壕环境:坐拥煤层气资源优势,向综合环保平台转型

北京华盛坐拥山西三县煤层气资源,气源优势可辐射京津冀。

公司2016年燃气板块营业收入占比61.61%,北京华盛扣非归母净利润为1.04亿元。北京华盛作为燃气业务的主要平台,目前在山西省原平市、兴县、保德县三市县拥有天然气特许经营权,其围绕特许经营权范围内的煤层气资源优势,在上游气源获取、中游管道建设、下游用户开拓上进行了一系列卓有成效的布局,围绕河北、山东等地并购城市燃气公司。公司目前正在建设吕梁团周坪—兴县瓦塘30亿方/年煤层气连接线,预计2017年投产。该线的投产将实现本地气源的置换,显著提升公司燃气业务盈利能力,并为煤层气向京津冀区域外宿奠定基础。

收购赛诺水务,进军水处理及膜产品领域。

公司2016年收购赛诺水务,进入水处理工程服务及膜产品销售领域。该板块2016年实现营业收入近2.20亿元,占公司营收13%,赛诺水务扣非归母净利润达5052万元,为公司利润贡献大。《“十三五”规划纲要》明确强调将全面推进节水型社会建设,鼓励一水多用、优水优用、分质利用;《水污染防治行动计划》指出:要加快城镇污水处理设施建设与改造。2017年水污染处理产业将迎来发展机遇,赛诺水务拥有TIPS法制备中空纤维膜技术,并且作为中国目前为数不多通过了美国认证产品正式进入了北美市场,参与国际竞争。2017年2月21日,赛诺水务和北京首钢国际工程技术有限公司组成的联合体成为山东钢铁集团日照有限公司海水淡化厂EPC总承包工程的中标人,中标金额10,798万元。公司将在自有膜产品的研发和国际市场销售、国内和国际海水淡化市场、PPP项目的投资和工程总承包等领域,加大资本投入和市场开发力度,推动水务板块业绩的增长。

传统业务仍将发挥“余热”。

2016年公司余热发电合同能源管理业务收入为3.11亿元,比上年同期增长4.87%,占公司营业收入的18.42%,该业务毛利率高达50.34%。公司的天壕丰城项目、天壕常宁项目投产发电,鄯善非创项目、山丹力拓项目、中卫力拓项目、延川力拓项目、瓜州力拓项目正按计划开展建设。目前宏观环境虽处于缓慢发展时期,余热技术所应用的水泥、玻璃、煤化工、铁合金、有色金属等行业处于去产能阶段,面临业绩波动的风险,但在环保标准日益严苛的趋势中,其需求不会大幅减少,另因其高毛利水平使公司也应不忘关注,抓住一切可能机遇积少成多,发挥“余热”。

4、金鸿能源:山西石楼南区块煤层气资源丰富,受益冬奥及京津冀煤改气

瑞弗莱克项目储量可观,公司有望进一步提升股权。

公司参股25%的瑞弗莱克煤层气项目,拥有山西河东煤田中南部的石楼南区煤层气勘探开发权益。根据瑞弗莱克官网资料,斯伦贝谢预测该区煤层气资源量为1365亿立方米,资源储量丰富。改项目目前的股东除公司外还有瑞弗莱克和中联煤,将来在进入开发阶段以后,公司有望通过收购外资的股权来进一步提升该项目的权益占比。

2017H1归母净利润预增30%-50%,外延扩张提速。

公司预计2017年上半年归母净利润达1.71亿元-1.98亿元,同比预增长30%-50%,公司受益于京津冀环保政策趋紧局面,天然气需求大增,趁势拓展业务,新增用户增加,上半年业绩表现抢眼。公司近年加快了外延扩张的步伐,集团分别完成了对苏州天泓燃气公司80%股权的收购,完成了对华北宽城项目的收购,完成了华东寿光燃气项目100%股权收购;另外,分别收购了安泰燃气项目、茶陵中石新亚等燃气公司的股权。并购项目将成为公司重要的业绩增长点。

异地扩张能力强的稀缺上中下游一体化城燃公司,受益冬奥及京津冀环境治理。

燃气公司具有自然垄断性质,异地扩张能力将最终决定公司的成长空间。公司是A股中唯一一家建有跨省长输管线的城燃公司,目前完成了在华南、华东、华北的布局,在东北、陕西地区的市场开拓也取得了进展,是异地扩张能力极强的稀缺标的。在我国气源短缺状况短期难有改观的背景下,气源的获取能力也是制约城燃公司发展的重要因素。公司有30亿方的供气能力,公司和中石油保持了良好的合作关系,目前协议供气量约19亿方,充分保障了公司的气源供给。

公司是河北张家口唯一的城市燃气供应商,已建成的应张跨省长输管线输气能力在9亿方以上,主要供给张家口地区,2022冬奥会叠加京津冀环保治理工作的推进,公司该区域销气量有望进入快速增长期。

环保工程加速落地。

2016年公司环保工程服务业务营业收入占9.46%,毛利率高达约46%,环保工程业务前景可期。公司承担国家十三五期间“863”环境大气治理重点研发专项的超低排放控制技术,奠定业务扩张基础,彰显公司扩张决心。公司积极部署相应国家政策发展趋势,推动湖南界牌瓷泥矿项目发展取得实质成效,筹建“金鸿能源研究院”,致力发展新能源研究,着重培育环保业务成为公司业务增长点之一。

5、天科股份:甲烷富集是煤层气开发的核心技术,公司PSA技术国内领先

工程设计快速增长,公司业绩迎来新增长点。

公司2017年第一季度实现营业收入8072万元,同比增长14.23%;归母净利395万元,同比增长298.41%,每股收益0.013元。公司一季度变压吸附产业合同金额达3189万元,同比增长91.9%,工程设计产业合同金额达3901万元,同比增长971.7%,是公司增长的强劲引擎。变压吸附技术主要应用于石化、冶金、军工、化工等领域,在氢气分离、二氧化碳分离、一氧化碳分离等方面有重要应。具有操作简单,应用范围广、环保优势明显、市场潜力大等优点。依托自有专利的PSA技术,公司在环保能源方面大有可为。

PSA技术有望借力清洁能源汽车,实现突破增长。

2008年-2016年政府报告连续强调新能源汽车的发展,2017年还将“新能源汽车”拓展为“清洁能源汽车”,更加明确地支持了天然气、甲醇、氢能等清洁能源汽车的发展。天然气汽车发展潜力巨大,我国目前天然气汽车已逾500万辆,车用天然气消费量达3300多亿立方米,预计2020年将超过1000万辆,天然气作为我国第一车用清洁能源的地位不会被撼动。甲醇汽车在我国经过长期的发展,目前已走在世界前列,工信部牵头深化甲醇汽车试点,建立相关标准体系,吉利汽车等积极响应。氢能汽车行驶里程是电动汽车的三倍,且补充氢能源只需要几分钟,将解决目前锂电汽车续航短充电慢的缺点,发展潜力巨大。而天科股份的PSA技术可用于吸附提纯氢气、天然气净化、提纯一氧化碳,此外,天科股份还有天然气制氢技术、焦炉气制天然气/液化天然气技术、天然气/焦炉气/煤制甲醇技术,天然气液化技术等等,凡是发展清洁能源汽车,必将加大对于以上技术的需求,公司将引来全面的增长。

政策严防大气污染,PSA技术大有可为。

PSA技术通过气体混合物种各组分的吸附能力随着压力变化而呈现差异,加压时吸附原料气不易吸附的组分,减压时,吸附的组分脱附解吸,同时吸附剂获得再生,以实现对于工业废弃的提纯再利用和净化。可以利用炼油厂重整尾气、甲醇尾气、甲醛尾气、多晶硅尾气等生产清洁能源氢气,利用垃圾填埋气、垃圾消化气、沼气等生产重要工业原料甲烷,利用黄磷尾气,炭黑尾气等生产一氧化碳。从2013年9月下发《大气污染防治行动计划》以来,大气污染日渐趋严,相比纯粹的尾气处理,尾气的再利用更受到企业的欢迎,PSA技术大有可为。

催化剂性能领先,产品价格上升带动利润增长。

公司主要生产镍系和铜系催化剂,用于制取甲醇、合成氨、煤造气等等,技术国内领先,有望替代进口产品占领国内市场。公司的主要催化剂产品在一季度内价格提高,其中镍系产品价格上升7%,铜系产品价格上升18%,载体系产品价格上升6%。与此同时,催化剂产品的主要原料价格相对固定。产品价格的上升与产品成本的相对固定,将推动公司催化剂产业的利润增长。

4 风险提示

1、煤层气开采成本高、政策支持力度不足的风险;

2、气价下行,廉价天然气竞争的风险。

*免责声明*

Pay attention please!

本微信号发布内容仅供民生证券股份有限公司的客户使用。本公司不会因接收人收到本微信内容而视其为客户。本微信号不是民生证券的研究报告发布平台,任何完整研究观点应以正式发布的研究报告为准。在任何情况下,本微信号所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证。本公司也不对因客户使用本微信号发布内容而导致的任何可能的损失负任何责任。未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所有并保留一切权利。 :

关键词:

审核:yj136

编辑:yj127

煤层气,公司,天然气,能源,利用