石墨烯概念再迎爆发 这三只股一定要留意

来源: 证券之星

作者:佚名

摘要: 宝泰隆(个股资料操作策略盘中直播我要咨询)宝泰隆:2季度焦炭及甲醇景气度提升助力业绩环比增盈宝泰隆601011研究机构:长江证券分析师:王鹤涛撰写日期:2016-08-18上半年焦炭产量同比上升或与行

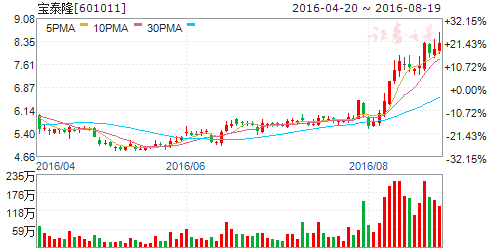

宝泰隆

宝泰隆:2季度焦炭及甲醇景气度提升助力业绩环比增盈

宝泰隆 601011

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-08-18

上半年焦炭产量同比上升或与行业景气度回升有关。上半年公司焦炭产量56.64万吨,同比上升1.74%,完成年度计划的55.53%;甲醇产量万吨,同比上升5.99%,完成年度计划的54.12%。

焦化业务毛利扭亏,甲醇毛利率同比上升。上半年公司实现吨焦收入679.91元,同比下跌22.03%;吨焦成本666.09元,同比下降26.26%;吨焦毛利13.82元,同比扭亏45.16元;焦炭业务毛利率2.03%,同比增加5.63个百分点;吨甲醇收入1566.35元,同比上升0.18%;吨甲醇成本450.33元,同比下降23.82%;吨甲醇毛利1116.02元,同比上升14.77%;甲醇业务毛利率71.25%,同比增加9.06个百分点。

期间费用控制得力,财务费用降幅较大。上半年公司期间费用合计1.51亿元,同比下降15.35%,其中销售费用同比上升10.56%主因销售甲醇运费增加;管理费用同比下降11.89%主因公司减员降低工资等费用;财务费用同比下降41.12%主因贷款平均利率降低及债券利息减少。

受益于焦炭及甲醇景气度提升,2季度业绩环比增盈。2季度公司所在产地七台河二级冶金焦含税出厂价环比上涨201.72元/吨,甲醇现货基准价环比上涨75.33元/吨,焦化及甲醇景气度提升助力公司毛利环比增加0.14亿元,叠加费用控制较好,2季度公司实现归属净利润0.12亿元,环比增加0.10亿元,扣非后业绩环比扭亏0.20亿元。

关注石墨烯及稳定轻烃项目后续进展,维持“买入”评级。公司积极寻求转型升级,稳定轻烃项目及石墨烯项目是主要看点。我们预测公司16-18年EPS分别为0.07、0.10、0.11元,对应PE分别为79、54、49倍,维持“买入”评级。

风险提示:宏观经济大幅下滑,项目推进低于预期

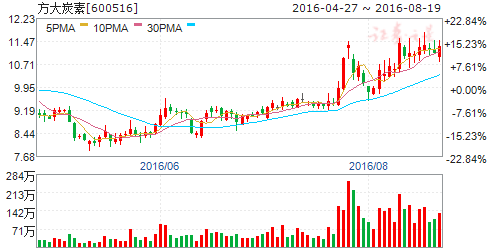

方大炭素

方大炭素:受益于非经营性因素,1季度业绩同比好转

方大炭素 600516

研究机构:长江证券 分析师:王鹤涛 撰写日期:2016-04-27

报告要点

事件描述

方大炭素发布2016年1季度报,报告期内公司实现营业收入4.73亿元,同比下降25.34%;实现营业成本3.80亿元,同比下降22.18%;实现归属于母公司所有者净利润0.11亿元,去年同期亏损0.11亿元;1季度实现EPS0.01元,上年同期为-0.01元,2015年4季度为0.01元。

事件评论

营业外支出和管理费用减少,1季度业绩同比好转:公司1季度营业收入和毛利率同比下降主要源于下游产业整体需求未实质性好转,虽然2016年年初以来,钢价反弹回升带动钢厂开工略有回升,但高炉利用系数较低使得1季度国内粗钢产量同比下降4.04%,导致公司主营产品石墨及炭素制品(下游集中在钢铁领域)产销不足且盈利能力下滑;此外,全球铁矿石供需矛盾仍未扭转导致1季度矿价同比下跌21.42%,公司铁矿粉业务收入和盈利也大概率同比下降。尽管如此,受益于营业外支出和管理费用减少,公司1季度业绩同比最终扭亏为盈。营业外支出同比减少原因在于,公司去年同期被法院扣划因三门峡惠能热电有限责任公司与中国农业银行股份有限公司陕县支行金融贷款担保涉及的借款本金利息及罚息7500多万元,导致去年同期营业外支出基数偏高;而公司管理费用同比减少近1900万元也成为助力1季度业绩扭亏为盈的重要原因。

环比来看,公司1季度业绩环比下降主要归因于2015年4季度财务核算产生的营业外支出冲回,导致1季度营业外支出环比增加约7300万元,此外公司投资净收益减少叠加下游钢铁行业高炉开工环比不足也导致1季度盈利有所下降。不过,财务费用和资产减值损失下降叠加公允价值变动收益上升一定程度提升了1季度盈利水平,有效减缓业绩环比大幅下滑程度。

品种结构调整进行中,业绩贡献尚需等待:公司未来将以市场为导向,以提升产品质量、调整产品结构为主线,特别在核石墨、特种石墨、碳纤维等产品领域取得进展,实现在能源、电子信息、建筑、汽车、航空航天等工业和民用领域的应用。2013年公司通过收购方泰精密和江城碳素两家公司进入炭纤维领域,日前与中科院先进核能创新研究院合作推进核石墨产业化,均有利于公司产品结构升级。

预计公司2015、2016年EPS 分别为0.03元和0.09元,维持“买入”评级。

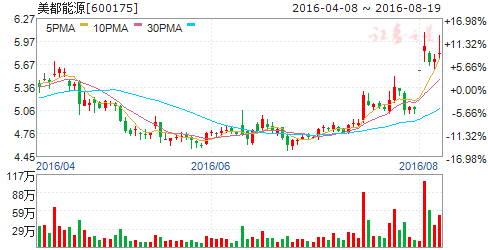

美都能源

美都能源:能源主导,金融创新,助力战略升级

美都能源 600175

研究机构:银河证券 分析师:裘孝锋,赵乃迪 撰写日期:2016-08-17

1.事件

2016年8月12日,公司子公司美都金控有限公司与浙江支集控股有限公司、杭州鑫合汇互联网金融服务有限公司签订《股权收购及增资意向协议书》,拟以不超过人民币1.5亿元现金增资鑫合汇取得其6%股权,并拟以不超过人民币7亿元收购支集控股所持有的鑫合汇28%的股权,交易完成后美都金控合计持有鑫合汇34%的股权。

同日,公司子公司浙江美都墨烯科技有限公司与杭州述瀚投资管理合伙企业、时空电动汽车股份有限公司、上海霞易企业管理合伙企业、上海德朗能动力电池有限公司签订《股权收购意向协议书》,美都墨烯与述瀚投资拟共同出资1亿元成立美都动力电池合伙企业,美都动力拟以不超过3.968亿元现金收购时空动力、上海霞易合计持有的德朗能动力49.6%的股权。

2.我们的观点

(一)控股互联网金融公司鑫合汇,金融创新战略落地

控股国内知名P2P互联网金融品牌——鑫合汇,其短期现金流融资服务领跑业界,美都金融创新战略落地。

(二)收购德朗能动力,坚定迈出新能源第一步

德朗能动力深耕电池行业10余年,具有丰富的技术积累和产业链资源。以“传统能源+新能源”的战略为指导,美都能源积极布局新能源业务。

(三)乘新能源汽车之势,助新能源业务腾飞

国家政策多维度促进新能源汽车发展,行业广阔前景有支撑。我国新能源汽车步入高速发展期,2020年累计产销量有望达500万辆规模。

(四)“能源主导,金融创新”,相辅相成,助力升级

金融行业发展迅速,监管趋向规范化,美都能源金融业务迎来机遇。行业发展契机助力公司战略升级,美都能源布局锂电池与金融双主业。

(五)投资建议:

我们预计公司2016-2017年油气净利润分别为1亿和5.5亿,地产等其他2016-2017年结算贡献业绩每年约0.5亿;按照35.8亿股本测算,我们预计公司2016-2017年全面摊薄EPS分别为0.04元和0.17元;鉴于对公司新能源和金融业务的良好预期,公司评级调整为“推荐”评级。

关键词:

审核:yj194

编辑:yj127

石墨,概念,爆发,这三只,定要,留意