手机电池快充技术逐步普及 五股受益

来源: 证券之星

作者:佚名

摘要: 艾华集团:中报业绩辉煌多点增长提升未来空,7月28日,艾华集团发布《2016年半年度报告》,报告期内公司实现营业收入6.96亿元,同比增长16.41%;欣旺达:消费电子稳健增长 新能源拐点临近;得润电子:汽车电子布局成果显现;立讯精密:股权激励推出 业绩增长预期明确。

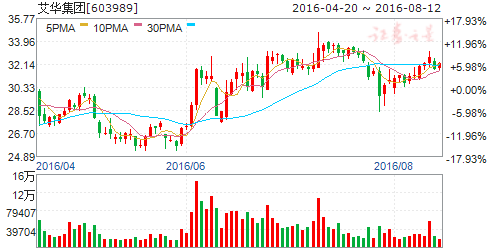

艾华集团:中报业绩辉煌 多点增长提升未来空

事件描述

7月28日,艾华集团发布《2016年半年度报告》,报告期内公司实现营业收入6.96亿元,同比增长16.41%,实现归母净利1.33亿元,同比增长49.85%。

事件评论

四重合力铸造辉煌业绩。公司上半年交出亮眼的成绩单,利润大幅上涨源自于四个方面:1、铝电解电容器产品毛利率上行1.21%,是高端品类放量和市场份额提升的表现;2、母公司获政府财政鼎力支持,大部分来自税收返还和地市级财政资金,政府扶持意图凸显;3、来自募集资金购买理财产品等理财收益;4、正如我们年报季提示,公司去年末再获高新技术企业认证,享受15%的优惠所得税率。

快充+MLPC,国产替代开动新引擎。今年公司业绩取得长足进步,超越SAMYOUNG跃居全球第五指日可待,随着品牌与市场地位的提升,公司国产替代之路将二次点火。快充理念深入人心,无论是高电压还是大电流模式都需求大容量、高品质、安全性有保障的固态电容器,拥有三星、华为、小米、OPPO等高质量客户的艾华电容器迎来量价双升,国际大客户不断拓展;层叠固态电容产业化在即,打破Panasonic与SAMYOUNG垄断,成为全球第三家具备生产能力的厂商,进军潜力超过40亿的MLPC大市场。

捍卫国家安全领域的基石。所谓千里之堤毁于蚁穴,国家武装和信息安全的长城需要各个领域实现自主可控,被动器件作为电子信息的"砖石"具有不可替代的作用。公司深耕电容器多年,部分中高端产品技术指标已实现超越世界一流水平的突破,未来有望取得特种需求领域的突破。(公司6月27在投资者互动平台上表示在军工领域有做相关前期准备工作。

拥有“腐蚀箔+化成箔+电解液+专用设备+铝电解电容器”完整的产业链的艾华集团目光已超越被动元器件的自然增长,无论快充、MLPC、军工还是新能源汽车的电容器需求,都将带来十足业绩弹性,今年即是公司大展宏图之起始。我们维持对公司的推荐评级,上调16-18年EPS为1.01、1.25、1.49元。

风险提示:系统性风险,电容器行业发展不及预期。

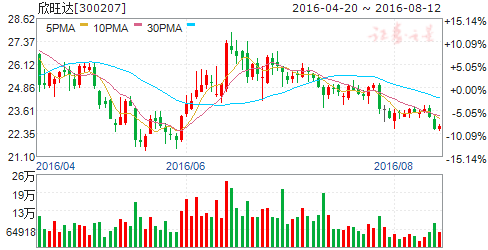

欣旺达:消费电子稳健增长 新能源拐点临近

事件。公司于7月11日发布2016年半年度业绩预告,上半年实现归母净利1.32-1.61亿元,同比增长36%-66%,其中二季度实现归母净利0.89-1.18亿元,同比增长17%-55%,对此我们点评如下:

消费电子持续稳健成长。公司近年来业绩高增长主要源于3C锂电池模组市场份额和毛利率的逐步提升,凭借其技术和成本优势,获得华为、Apple、联想、小米、等国内外优质客户青睐。16年上半年公司受益华为、Vivo、Oppo手机销量的快速增长,有效对冲了Apple和小米手机销量增速下滑的影响,随着下半年Apple新品的推出,预计消费电子业务将重返高增长轨道。公司新业务拓展能力优异,已获得国内独家微软智能电子笔专利授权,笔记本和平板电脑类产品将成为该项业务未来业绩增长点,预计三季度将大概率切入新的美系品牌笔记本厂商。

动力锂电池静待爆发。下半年随着电动物流车纳入补贴目录,国补1800元/kwh外加地方政府配套下足以覆盖电池以及动力总成成本,市场开始放量。16年2月,公司与五洲龙签订合作协议并计划全年配套2万辆4M电动物流,预计该15亿元订单将逐步实施落地。除此以外其他客户如五菱、北汽福田、东风、吉利、时空等也在跟踪服务。公司光明工厂产能逐步释放,智能制造能力突出,凭借多年来全球化视野运作经验,已经具备了进一步开拓海外高端客户的能力。

布局光、储、充一体化。公司紧跟特斯拉发展轨迹,并结合自身优势,逐步形成光伏、储能、充电一体化布局。公司投资1亿设立欣旺达综合能源服务公司,目前光伏电站项目已成功并网发电,预计运营期25年总收入突破12亿,增厚公司业绩;与Anker合作设计家用储能装置,快速抢占海外市场;此外,公司多款具备无线充电功能的移动电源已量产出货,客户包括mophie、bestbuy等,未来有望将该技术复制到电动车及储能领域。

盈利预测与投资评级。公司当前以3C电池业绩打底,动力电池业务静待爆发,未来储能业务接力,新能源成长空间无限。预计公司2016-2018年EPS为0.90元、1.32元、1.84元,对应7月11日收盘价PE分别为28、19、14倍。鉴于公司近三年的复合增速达50%,我们给予2016年40倍估值,对应的目标价36.00元,维持“买入”评级。

风险提示。3C业务拓展不达预期;新能源汽车、储能业务进展缓慢。

得润电子:汽车电子布局成果显现

营业收入保持快速增长,归母净利润同比增长

公司发布半年度业绩快报。2016年上半年公司实现营业收入19.89亿元,同比上升60.48%;归属上市公司股东净利润为5329万元,同比上升0.90%。公司汽车电子等业务处于大力投入期,对当期利润造成一定影响,但归属上市公司股东净利润已从一季度的同比下滑扭转为半年度的同比上升0.90%。公司营收规模保持快速增长,汽车电子等业务的布局成果逐步显现。

产品与客户两大平台成型,进入快速发展期

公司产品与客户平台成型,效果逐渐凸显,已与多家优秀公司建立客户关系与合作关系。前期子公司Meta的车载充电机获得标致雪铁龙(PSA)独家供货认证,子公司长春得润获北车子公司总装配供货资格,子公司科世得润获得北京奔驰的认证,公司车载充电机获得上汽集团子公司认证。在车联网方面,公司与PP租车开展合作,协同开发包括车联网、大数据、汽车金融等领域,公司向迪滴新能源汽车提供车联网设备组合并提供相应业务。在ADAS与智能驾驶方面,公司将向北京朝旭华成提供ADAS以及车联网的整体解决方案,在此领域加速拓展。

业务投入收益显现,盈利状况逐步提升

公司在汽车电子领域投入大量资源,收购Meta公司,并将其产品引入中国市场;寻求多方合作,共同发展车联网与智能驾驶技术。营收的高速增长充分体现了公司在汽车电子领域的经营成果,与此同时,净利润也出现转好趋势。随着业务规模的持续扩大、业务整合的顺利进行以及相关费用的逐步降低,公司开始从数量的提升向质量的提升过渡,逐步进入业绩释放期。

盈利预测与估值

公司在汽车电子等领域积极布局,相关业务获得高端客户认可,并不断获取优秀客户资源与技术资源,平台战略进入收获期。凭借公司出色的产品技术以及领先的商业模式,结合中国市场,公司未来成长前景广阔。我们预计公司16~18年EPS为0.27/0.48/0.83元。我们看好公司的中长期发展,继续给予公司“买入”评级。

风险提示

汽车业务拓展低于预期风险;产品价格下滑风险;主要客户转单风险。

立讯精密:股权激励推出 业绩增长预期明确

结论与建议:公司2015年业绩增长7成,4Q15营收及净利润均创新高。展望未来,苹果产品线上的扩张及Type-C量产将持续推升公司业绩提升。我们预计公司2016-17年可实现净利润15.2、20.3亿,YoY增长41%、34%,EPS为1.21元、1.62元,对应PE分别为23倍、17倍,考虑到公司较高的业绩成长性,目前股价对应估值较低,公司拟每10股转增5股派0.9元。维持“买入”建议。

2015年业绩快速增长,4Q15营收净利润创新高:2015年公司实现营收101.4亿元,YOY增长39%;实现净利润10.8亿元,YOY增长71.2%,EPS0.86元。公司业绩符合预期。2015年公司综合毛利率22.9%,较上年同期微降0.4个百分点。分季度来看,第4季度单季公司实现营收31.5亿元,YOY增长44.7%,实现净利润4.3亿元,YOY增长113.5%。公司营收与净利润均创历史新高,反应公司苹果产业链占比提升以及以TYPE-C为代表的新品放量。

消费电子业务快速增长,PC连接器业务强于大市:分业务来看,公司2015年业绩最大的增长动力来自于消费电子业务,受益于包括AppleWatch充电模组在内的增量需求拉动,该业务收入同比增长66%至44亿元,在总收入占比提升至7.2个百分点至44%;公司PC连接器业务同比增长17%至38.9亿元,但考虑到PC处于衰退之中,公司该业务表现强于大市,亦强于苹果Mac业务增速;汽车连接器方面,公司2015年收入8.4亿元同比增长16.3%。

2016业绩增长来源于苹果收入提升以及TYPE-C持续放量:作为苹果连接线的主力供应商,2016年公司有望在声学及天线领域扩大在苹果产品线上的份额,因此我们预计苹果相关收入有望保持3成左右的增速。另外TYPE-C产品已进入主流消费电子产品领域,公司作为行业标准制定者将明显受益。

盈利预测和投资建议:展望未来,公司作为国内连接器生产的龙头企业,苹果份额占比较高,未来业绩确定性也将好于同侪,随着苹果产品的持续放量以及TYPE-C产品量产,公司业绩增长动力依然强劲,另外,公司在汽车电子、国产手机业务的布局也值得期待。综合判断,我们预计2016-17年可实现净利润15.2、20.3亿,YoY增长41%、34%,EPS为1.21元、1.62元,对应PE分别为23倍、17倍,考虑到公司较高的业绩成长性,维持“买入”的投资建议。

关键词:

审核:yj110

编辑:yj127

手机,技术,受益