国产服装品牌无死角抢镜奥运开幕式 六股热捧

来源: 证券之星

作者:佚名

摘要: 九牧王(个股资料操作策略盘中直播我要咨询)九牧王:业绩逐渐复苏零售转型初见成效九牧王601566研究机构:光大证券分析师:李婕撰写日期:2016-05-03收入增9.13%、净利增15.33%,业绩弱

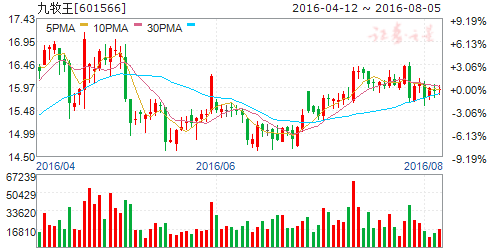

九牧王(个股资料 操作策略 盘中直播 我要咨询)

九牧王:业绩逐渐复苏 零售转型初见成效

九牧王 601566

研究机构:光大证券 分析师:李婕 撰写日期:2016-05-03

收入增9.13%、净利增15.33%,业绩弱复苏。

15年公司实现营业收入22.56亿元,同比增9.13%,归母净利润4.04亿元,同比增15.33%,EPS0.70元,10派5元。收入增长主要为公司直营比例较高情况下配货比例提升、及14年基数较低所致;净利增幅高于收入主要由于公司零售营运能力提升、毛利率提升;扣非净利4.32亿元,同比增28.46%,高于净利主要由于政府补助减少1554万元及投资股票造成投资收益-3217万元。15Q1-Q4收入分别同比增3.25%、8.65%、9.98%、14.30%,净利分别同比增-11.51%、28.55%、-39.02%、190.33%。16Q1收入同比增3.89%、净利同比略增0.36%,扣非净利增6.96%,增幅高于净利主要由于Q1投资收益损失726万元。在业绩持续下跌后,15Q1公司收入增长转正,之后增速逐季缓慢回升,16Q1由于春节因素干扰有所回落。净利增长在15Q2迎来拐点,15Q3受到投资收益减少影响出现大幅下降,15Q4由于去年期间费用率大幅提升13.09PCT造成净利低基数从而大幅增长,16Q1略增。

15年仍处净关店,直营占比提升,FUN大幅增长。

(1)15年公司渠道总店数2792家、净关店153家(其中直营877家、加盟1915家,分别增加6和减少159家)。分品牌来看,主品牌九牧王总店数2737家、净关店175家(其中直营829家、加盟1908家,分别减少9家和166家);FUN总店数55家、净开店22家(直营48家,加盟7家,分别增加15家和7家)。

(2)分品牌来看,15年主品牌九牧王收入22.10亿元、同比增8.50%,FUN品牌收入2940.36万元、同比增56.44%。

(3)分渠道来看,直营收入同比增10.88%,加盟同比增7.50%,从结构来看直营比例占比提升(从之前的36%左右提升至40%左右),带来店效提升,毛利率提升,费用率下降;主品牌九牧王收入中直营占比约40%,FUN品牌收入基本为直营。线上收入1.65亿,同比增长11.57%,增速有所放缓,主要是线上引流成本上升、天猫旗舰店销售增速放缓。

(4)从量价来看,销售量增长2.60%,从而推断出价格增长6.36%。

(5)分地区来看,各个销售区域收入均出现不同程度上升。其中主要市场华东、中南、华北分别增9.05%、4.91%和12.09%;西南、西北、东北分别增15.00%、12.57%和2.06%。

15年毛利率升,销售、管理费用率降,库存趋于健康。

毛利率:15年整体毛利率同比上升1.71PCT至57.96%,主要为新品占比提升;各品类产品毛利率均有小幅增长,核心产品男裤毛利率上升1.54PCT。15Q1-16Q1毛利率分别为56.72%(+0.33PCT)、59.90%(+1.59PCT)、57.22%(+3.96PCT)、58.32%(+1.00PCT)、57.43%(+0.71PCT)。

预计16年实现收入23亿,账上现金充裕,维持“买入”评级。

目前男装行业处于去库存尾声,公司主业已经呈现复苏态势。但由于行业终端零售情况出现波动,复苏速度并不明确。公司16年计划终端与上年持平,预计实现销售收入23.20亿元(增长2.83%),成本和期间费用19.00亿元。16年秋冬订货会增长基本持平。

我们分析:(1)主业方面,15年公司在零售终端数量净减少的情况下,销售收入仍实现增长,毛利率水平稳中略升,表明终端门店运营能力提升效果显现、店铺盈利能力得到提升。16年公司将分阶段继续推进零售终端标准,协助加盟商零售转型、优化完善品牌管理等,有助于进一步提高零售终端盈利水平,提升业绩。同时,公司将优化订货结构,通过自行给店铺配货(该部分在直营收入中占比20~30%)以及面辅料主动备货等,提升终端店效以及反应能力。(2)目前公司拥有优雅成熟风格的主品牌九牧王、年轻潮流品牌FUN,同时对主品牌进行分标推出现代简约时尚标牌J1。未来J1将逐渐从九牧王店铺中脱离、独立开店(目前已开1家),FUN16年计划新增40-50家,预计两者未来将成为公司新的利润增长点;(3)相关产业投资方面,公司15年先后发起设立互联网产业基金、新文化产业基金,并参股超级导购APP和韩都衣舍等,形成与主业的协同效益,整合产业链优秀资源,构建完整的时尚产业链。目前公司账上资金充裕,现金资产接近20亿元,同时发行16亿元公司债券已获证监会核准,有助于进一步增强资金实力,为后续并购拓展奠定良好基础。(4)员工持股+控股股东增持彰显信心:公司第一期员工持股计划已完成购买2.82亿元,占总股本3.15%,均价15.61元/股,锁定期为2015.9.30-2016.9.29。2015.9.15,公司实际控制人林聪颖先生的一致行动人陈美冷女士通过定向资产管理方式增持股份12.28万股,占总股本0.21%。

继续看好男装行业复苏背景下公司的业绩回暖以及在时尚产业链布局的推进,后续仍存并购预期。调整16-18年EPS至0.77、0.86、0.97元,考虑公司业绩改善、存在并购预期,维持“买入”评级。

风险提示:终端零售持续低迷、时尚产业布局进展不及预期。

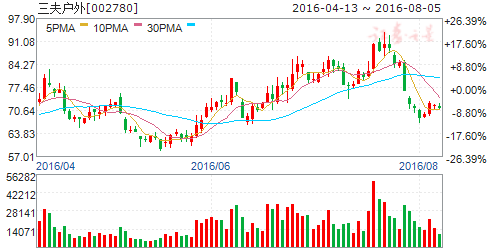

三夫户外(个股资料 操作策略 盘中直播 我要咨询)

三夫户外:赛事运营带动专营店零售 未来可期

三夫户外 002780

研究机构:东北证券 分析师:瞿永忠 撰写日期:2016-07-18

报告摘要:

打造赛事运营+户外零售+旅游开发整体运营模式:公司的赛事运营举办场次将从2015年的24场提升到2016年的37场,到2019年将增加到200场每年的规模,未来三年专营店数量将从现有的34家增加到60家,覆盖国内主要的一二线城市。我们认为公司以专营店为核心开发周边赛事运营及旅游生态的模式将会显著提升公司赛事运营及旅游开发的知名度和专营店的零售额。

下半年强势推出自有品牌KIDS儿童户外和跑步户外装备:公司针对目前主要代理销售国外知名品牌户外用品以及售价较高的现况,下半年准备引入儿童户外及跑步的自有品牌,这将使公司的产品布局更加合理,较低价位的自有产品也会对户外运动的长尾市场产生较强的吸引力,同时降低对国外经销商的依赖性,整体提升公司产品的毛利率。公司为此还成立了专门的研发中心,未来的目标是使自有品牌的占比达20%。

加强数据中心的建设:公司的自营网店自1999年上线以来已经累计30多万用户,俱乐部注册的会员有23万,未来随着赛事运营的推进,会有更多的线下会员加入进来,因此公司成立数据中心,将这些线下线上的数据全部打通,这将使公司对会员的管理和分类更加清晰,利用大数据来实现专营店的合理布局。

户外培训业务为公司提供人才储备:公司准备成立户外培训学校,这不仅仅是一项户外培训的业务,也是为公司提供储备人才的摇篮,将会为公司之后赛事的组办以及专营店的扩张提供强有力的支持。

盈利预测及估值:公司目前仍然以线上线下零售户外用品为主,基于我国户外用品未来巨大的发展空间,我们给予公司2016至2018年的EPS为0.74/0.87/1.04元,公司是A股较为稀缺的户外零售及赛事运营的上市公司,考虑到目前类似的体育公司都具有较高的估值,我们给予16年120倍的PE,对应目标价88.8元,给予增持评级。

风险提示:专营店销售不达预期;赛事运营的风险事故。

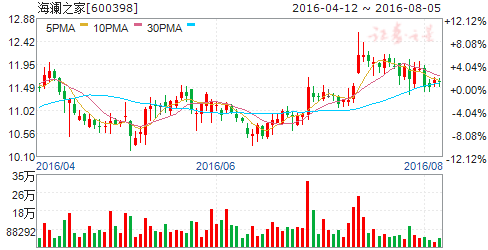

海澜之家(个股资料 操作策略 盘中直播 我要咨询)

海澜之家:核心高管集体增持彰显信心 长期布局价值凸显

海澜之家 600398

研究机构:国信证券 分析师:朱元 撰写日期:2016-06-03

事项:

海澜之家6月2日晚 上发布公告:公司参与增持计划的董事及高级管理人员于 2016年 3月 1日至 2016年 6月 2日期 间通过二级市场增持公司股票,合计增持30,200,001 股,占公司总股本的0.67%,占增持计划下限的100.67%。

评论:

公司核心高管集体增持,彰显未来发展信心

此次增持主体包括公司董事长、总经理、董事、董秘等6位核心高管,人均增持数量超500 万股,其中董事长周建平先生增持883 万股(占总股本0.2%)。根据公司此前公布的增持计划,在股价不超过13 元/股的范围内,计划增持0.3~1 亿股,此次合计增持数量已达到增持计划下限。在今年的二级市场环境下,核心高管集体增持的举动实属难得,彰显对公司目前良好的发展态势、未来发展前景的信心以及对公司内在价值的认可。此外,公司还于15 年8月实施员工持股计划(杠杠比例1:2),成本价约为15.2 元/股,锁定期1年。

16 年继续快速扩张,业绩有望逐季走高

受暖冬及终端低迷的因素拖累,公司15 年经营表现并不理想,但随着16 年通过多开新店及提高补单率的方式,逐步消化库存压力,从Q1 开始经营层面已有所改善。公司计划全年净增海澜之家400 家,爱居兔与百依百顺300 家,其中Q1 已净增门店合计235 家,继15 年较大力度的调整经营效率不佳的门店后,16 年渠道整体扩张步伐有望加快,全年业绩有望实现逐季走高。从未来开店空间来看,由于公司在全国多数省份门店数量仍然较小,渠道渗透率仍有较大提升空间,尤其是在华北、西北、华南等地区,为延续逆势较快扩张提供保障。

牵手华泰联合证券,打造全球服饰品牌运营平台

公司于近期牵手华泰联合证券共同签订《战略合作框架协议》,双方将在并购重组、资本运作等方面开展进一步合作,华泰联合证券将借助自身的资源优势,为公司提出合理的资本运作规划,包括并购或者合作的境内外目标公司等。公司此举是希望在自身品牌稳健发展的基础上,寻求外延增长的可能,华泰联合证券在资本并购业务方面的领先地位及丰富经验,将有助于公司加快推进多品牌发展战略,打造全球服饰品牌运营平台。

风险提示

消费环境持续疲软;门店扩张不达预期;经营效率持续下滑。

稳增长低估值,长期布局价值凸显,维持买入评级

公司核心竞争能力突出,基本面夯实,依托于独特产业链模式,整合上游优质供应商,提升供应商产品研发及精细化管理能力,真正打造极致性价比产品,树立国民品牌地位, 逆势较快扩张有望延续。我们维持公司16~18 年EPS0.78/0.92/1.06 元,净利润增速19.2%/17.6%/15.1%,对应16 年PE 13.8 倍,PEG小于1,当前价位具备较好的长期布局价值,维持买入评级。

跨境通(个股资料 操作策略 盘中直播 我要咨询)

跨境通:公司跨境出口B2C快速发展 跨境进口积极布局

跨境通 002640

研究机构:长江证券 分析师:雷玉 撰写日期:2016-07-26

事件描述

近期我们跟踪了跨境通B2C运营状况及公司跨境进口推进情况。

事件评论

公司快速做大B2C业务跨境电商占进出口贸易总额比例不断上升,从2010年的5.4%上升至2015年的22.4%,未来有望继续扩大;跨境电商交易以B2B模式为主,占比在90%以上,近年来B2C模式占比不断提升,B2C业务从2010年2.2%的占比提升至2015年8.7%的占比,未来有望进一步扩大。公司今年开始关注客户体验,体现在以下方面:质量一般的商品不销售,并且做好退货方面的业务,打造良好的平台品牌效应。目前公司各个业务发展水平均处于中上水平。目前来看,公司业务在两三年之内高增长是没有问题的。公司先做大规模,再控制渠道,未来公司要拥有自己的设计团队,将自己设计的产品卖出去。同时发挥公司在团队、规模、流量方面的优势,近几年均将保持较高增长速度。

资金推动发展跨境进口业务传统跨境电商交易主要以出口为主,2010年后跨境进口电商逐渐发展壮大,跨境进口电商占比不断提升,目前这一比例约占16%;2015年跨境进口电商交易额达5,904多亿,占跨境电商交易总额的13.3%,预计2015-2017年CAGR为35%。公司通过“五洲会”切入到跨境进口电商,五洲会大力发展线下O2O体验店,实现线上线下闭合营销的长线策略,跨境进口电商在发展线下O2O和采购方面都需要大量资金的支持。公司O2O体验店目前主要开300~400平米的便利店,截止目前已开设10家直营店。开设场地主要在人流量多的地方,主要经营范围包括进口母婴、美妆、保健品、服装、家居个户等进口产品特卖。目前公司会先做主流性、且关注度高的业务,先把规模做起来,公司在跨境进口业务在资金、仓储、物流、团队方面优势明显。

强化公司的跨境电商综合生态圈布局公司利用环球易购的跨境电商运营经验,打造基于“B2B+B2C”、“进口+出口”、“平台+自营”、“运营+服务”等领域战略布局的立体、多元的跨境电商综合生态圈。公司在跨境出口B2C方面的快速发展使公司近年保持较高增速,我们预计公司2016-2017年每股收益为0.80元、0.87元,对应目前估值为38倍、35倍,维持“买入”评级。

风险提示:行业增速降档;公司增速下降。

森马服饰(个股资料 操作策略 盘中直播 我要咨询)

森马服饰:开局表现靓丽 白马价值突显

森马服饰 002563

研究机构:招商证券 分析师:孙妤 撰写日期:2016-04-29

公司经过库存及渠道大规模调整后,逐步进入良性发展轨道。弱市环境下,16年Q1业绩表现靓丽,收入及利润如期获得优于行业的增长,其中,童装仍保持较快增长,休闲装逐渐复苏,且电商业务异军突起。我们认为目前公司供应链和加盟商两端均保持健康平稳发展状态,使得公司能在消极的市场环境中拥有稳定的主业基础和较强竞争力。公司在休闲装业务稳步恢复及童装业务持续发力支持下,基本面支撑力度较强,且持续稳定增长性高,根据股权激励计划业绩考核的指引,预计16-17年收入及净利润年均增长目标分别不低于15%和20%。公司目前市值288亿,对应16年PE17.5X,在当前市场环境下具有估值优势。考虑到公司后期业绩增长轨迹相对明确,且资金充裕、后续外延布局预期仍存,可作为白马稳健型品种继续配置,维持“强烈推荐-A”。

一季度收入增长16.15%,归母净利增长24.53%。公司2016年Q1实现营业收入19.23亿元,同比增长16.15%,归属上市公司股东的净利润2.44亿元,同比增长24.53%,总资产118.24亿元,较上年末增长1.45%。每股收益0.09元,业绩符合预期。公司预计今年1-6月实现归母净利4.23-5.49亿元,同比增长0%-30%。

休闲装业务逐渐复苏,童装业务龙头地位稳固,电商业务异军突起。1)分品牌看,Q1主品牌森马和巴拉收入同比分别增长10%左右和20%+;童装新品牌及代理品牌因尚处于培育阶段,收入占比不及10%。2)分渠道看,同期森马品牌线下收入同比增长2.3%,占总收入47%左右,由于营业面积未有变动,增长主要来自于同店的提升(同店增速较去年略有放缓主要是受天气及春节提前因素影响);巴拉巴拉品牌线下收入同比增长17.7%;在公司引进的优秀电商团队及领导人的带领下,Q1电商业务收入同比大增91%,占比约为10-12%左右。

去库存力度减弱及电商销售新品增加拉升毛利率,费用率因业务扩张合理提升。随着去库存力度减弱及电商销售新品较多,推升Q1毛利率延续年报趋势同比提升1.30pct至36.9%。随着收入增加,业务规模的扩大,同期公司销售/管理/财务费用同比分别提升17.35%/21.03%/45.54%,其中财务费用因存款利息收入减少微增,总体水平可控。销售/管理/财务费用率分别提升0.15pct/0.17pct/1.57pct至14.1%/4.3%/-1.4%。

盈利预测与投资建议:公司经历了从2013年起至今循序渐进的供应链改革、产品质量和研发改革、到最终的渠道和明星广告推广等一系列改革过程,实现了巴拉巴拉品牌的持续稳健增长和森马品牌的率先复苏。目前公司供应链和加盟商两端均保持健康平稳发展状态,使得公司能在消极的行业市场环境中拥有稳定的主业基础和较强竞争力。在成功于童装和休闲品类坐稳第一的情况下,发展培育独立新品牌进军新的细分市场,立足长远。外延业务也在落实过去规划的基础上谨慎推进。同时公司管理上推进合伙人制的思路将进一步统一各环节利益为公司未来发展产生极大的积极效应。

结合一季报情况,微调16-18年EPS分别为0.63、0.77、0.94元。我们认为公司在休闲装业务稳步恢复及童装业务持续发力支持下,基本面支撑力度较强,且持续稳定增长性高,根据股权激励计划业绩考核的指引,预计16-17年收入及净利润年均增长目标分别不低于15%和20%。公司目前市值288亿,对应16年PE17.5X,在当前市场环境下具有估值优势,给予16年20-25X估值中枢,对应合理目标价为12.60-15.75元。考虑到公司后期业绩增长轨迹相对明确,且资金充裕、后续外延布局预期仍存,可作为白马稳健型品种进行配置,维持“强烈推荐-A”的投资评级。

风险提示:终端消费持续疲软;直营店建设导致销售费用进一步提升;电商化转型效果不佳;外延布局低于预期;大股东减持压力。

歌力思(个股资料 操作策略 盘中直播 我要咨询)

歌力思:切入电商代运营领域 并表增厚公司利润

歌力思 603808

研究机构:长江证券 分析师:雷玉 撰写日期:2016-08-05

报告要点

事件描述

歌力思近日发布公告,拟以自有资金27,750 万元收购百秋网络 75%股权, 同时通过百秋网络间接控制其全资子公司百秋电商。

事件评论

切入电商代运营领域,并表增厚公司利润。在便捷消费的大环境下,消费品电商占比不断提升,而日渐高昂的引流和运营成本使得专业化的第三方代运营服务重要性凸显。百秋网络及其子公司专注于电商代运营领域,为中高端国际时尚品牌的电商业务提供包括策划、营销、CRM、客户服务及仓储物流等在内的一站式代运营服务;百秋网络成立于13 年,15 年实现营收/净利润4,530 万元/2,134 万元,同增39.6%/54.7%;此次收购百秋网络承诺未来3 年净利润分别不低于3,500 万元、4,200 万元和4,900 万元,按照27,750 万元收购75%股权的价格测算,收购PE 估值约为10.6X,低于典型代运营上市公司怡亚通、青岛金王、南极电商对应滚动市盈率47X、90X 和118X;交易完成后百秋网络成为歌力思控股子公司,高增长时尚品牌电商代运营业务并表有望增厚公司利润 (按15 年业绩粗略测算增厚13.4%)。

品牌管理与电商代运营优势互补,协同效应可期。百秋网络及其子公司拥有专业的IT 研发和维护能力、具备数据精准分析能力,同时也积累了sandro、maje、FOSSIL 等多个国际知名品牌的电商运营经验,且与天猫、一号店等主流电商平台建立了良好战略合作关系,最新开辟的跨境电商业务亦表现良好;而公司主业以歌力思及相关中高档女装品牌运营为主,在传统渠道布局、营销推广及供应链管控等领域经验丰富;考虑到目前公司已开发线上专营品牌“唯颂”、2015 年线上销售整体占比仅9.1%的局面,此次收购将使公司具备专业的互联网接入技术和运营能力,通过品牌管理与电商代运营优势互补、强化多渠道运营优势,提升盈利空间。

设立时尚产业基金、加快时尚品牌并购,致力于打造“中国高级时装集团”。 成熟品牌并购有利于移植品牌运营经验、突破单品牌增长瓶颈。公司联合复兴创富投资,设立不低于6 亿人民币的时尚产业投资基金,聚焦投资时尚行业及相关互联网企业;此外,先后收购轻奢女装品牌Laurèl、Ed Hardy 以及IRO 的部分权益;其中,Laurèl 将于16 年Q2 分批开业,Ed Hardy 已在大中华区开店86 家,未来三年计划开店300 家以上。公司致力于打造“中国高级时装集团”,时尚品牌并购提速、业务版图不断扩充。预计2016-2017 年EPS 为0.75 元、0.98 元,对应目前估值58 倍、45 倍,维持“增持”评级。

风险提示:业务整合的风险;系统性风险。

关键词:

审核:yj194

编辑:yj127

公司,增长,品牌,提升,运营