VR技术将首次登陆里约奥运会 六股要发飙

来源: 证券之星

作者:佚名

摘要: 歌尔股份(个股资料操作策略盘中直播我要咨询)歌尔股份:受益VR设备放量声学器件功能升级歌尔股份002241研究机构:海通证券分析师:陈平撰写日期:2016-07-21切入顶级VR设备供应链,VR业务2

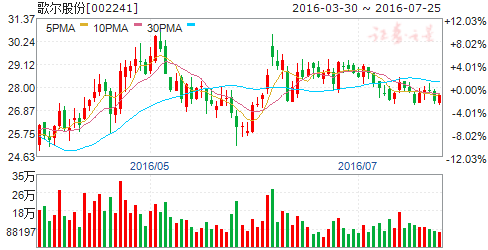

歌尔股份(个股资料 操作策略 盘中直播 我要咨询)

歌尔股份:受益VR设备放量 声学器件功能升级

歌尔股份 002241

研究机构:海通证券 分析师:陈平 撰写日期:2016-07-21

切入顶级VR 设备供应链,VR 业务2016 年起或将贡献可观业绩。歌尔年初已成为Sony PS VR 和Oculus Rift 独家供应商,独家供应全球三大VR 头显中的两家, 将有限受益VR 的爆发进程。目前产业内VR 设备净利率在5%~20%区间,保守估计设备净利率在5%~10%,则公司对Sony PS VR 和Oculus Rift 的元器件供应有望给公司贡献1~3 亿元业绩。VR 业务净利润未来更有望伴随行业爆发呈指数级增长!

智能手机终端speaker/receiver 需求或将升级,声学元器件价格上涨或将推动公司声学业务收入增长。根据我们对产业链调研情况,苹果下一代手机(iPhone 7)或将朝向立体声、防水等新功能升级,预计单价将有相应提升。公司作为苹果声学元器件的主要供应商将优先受益手机巨头声学元器件的升级进程,公司声学业务有望再度增长。

智能硬件持续开疆僻壤、扩大布局。公司投资10 亿元成立智能硬件产业投资基金,一期规模3 亿元,主要投资VR、无人机、机器人、智能穿戴上下游,希冀整合产业资源,培育具备广阔前景的业务领域。我们认为公司对行业认识深刻、前瞻意识极强,公司新拓展的外延资产将与现有硬件优势形成协同,强化公司在新兴领域的优势。

光学、马达、天线等零组件亦逐渐确立优势地位。公司在光学领域经过数年的技术积淀,已经在光学产品精密制造领域确立了领先地位;马达产品已研制成功, 量产可期;天线业务在2015 年已取得一个亿左右的收入。

盈利预测。(1)我们预计公司电声器件业务将受益苹果等大客户防水、立体声等新需求带来的单位价值提升,保守预计新一代电声器件将至少有20%~30%价值量的提升。(2)电子配件业务的关键驱动力来自于VR 设备的放量,公司当前已经成为Sony PS VR 与Oculus Rift 的独家供应商,将优先受益VR 产业爆发,根据我们前期产业调研情况,Sony PS VR 2016 年出货量或在100 万台左右, Oculus Rift 则在50 万台左右,有望给公司带来20~30 亿元的收入增量及1~3 亿元的业绩贡献。综合来看,我们预计公司2016~2018 归母净利润分别为15.83、20.76、23.04 亿元,对应EPS 分别为1.04、1.36、1.51 元/股。结合可比公司估值,给予公司2016 年 35x PE,对应目标价36 元。首次覆盖,给予“买入”评级。

不确定性分析。VR 放量低于预期。

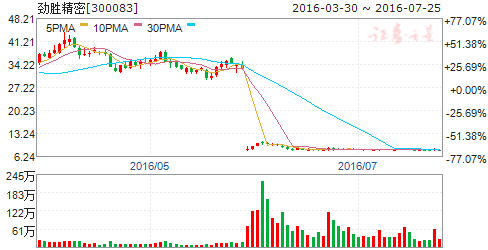

劲胜精密(个股资料 操作策略 盘中直播 我要咨询)

劲胜精密:主业下滑明显 转型智能制造未来可期

劲胜精密 300083

研究机构:东北证券 分析师:高鹏 撰写日期:2016-05-03

2015年公司净利润下滑较大,毛利率和费用率上升:公司2015年收入35.67亿元,同比下降10.40%,净利润-4.71亿元,同比下降732.

85%。全球智能手机结构件材质由塑胶向金属机壳转化,公司传统业务塑胶精密结构件收入和毛利率下滑明显,公司同时计提了固定资产和存货的资产减值准备金22217.16万元。

创世纪业绩亮眼,3C行业智制造示范点工程:创世纪是我国最大的CNC设备生产商,技术和发那科、兄弟等公司不相上下。随着金属手机壳渗透率进一步提升,创世纪CNC设备需求依然旺盛。公司布局3C行业自动化,随着在东莞的全国智能制造示范点工厂和参股嘉熠自动化项目逐渐落地,智能制造领域未来发展可期。

金属机壳逐渐放量,主业有望触底反弹:公司金属手机壳良品率逐渐提升,今明两年金属手机壳业务有望高速增长,成为拉动主业的主要引擎。公司未来将压缩塑料手机壳相关业务,整合部门人员,减少塑料手机壳业务的亏损。

投资建议与评级:预计公司2016-2018年的净利润为3.92亿元、5.20亿元和5.85亿元,EPS为1.10元、1.46元、1.64元,市盈率分别为:32倍、24倍、21倍。维持“买入”评级。

风险提示:创世纪金属CNC、玻璃精雕机业务进展低于预期;劲胜精密金属订单低于预期

顺网科技(个股资料 操作策略 盘中直播 我要咨询)

顺网科技:布局VR产业 搭建VR生态产业链

顺网科技 300113

研究机构:太平洋 分析师:倪爽 撰写日期:2016-04-26

事件:2015年公司实现营业收入10.22亿元,同比增长57.49%;归属上市公司股东的净利润2.86亿元,同比增长82.10%。利润分配预案为:每10股派2.5元(含税),不送股,每10股转增13股。2016年一季度公司实现营业收入3.07亿,同比增长81.66%;归属母公司净利润9260.39万元,同比增长163.48%。

深耕B端市场,广告推广业务稳定增长。随着大数据精准营销平台的推出,公司进一步提高了网维大师和云海平台广告资源利用效率,并通过举办ISS网吧电子竞技比赛等,推动公司广告及推广业务稳定增长。报告期内该业务实现营业收入3.57亿元,同比上年增长8.49%。

重视C端市场,游戏业务快速增长。公司重点投入的游戏平台继续保持快速增长,平台 独代产品12款,自研28款,联运游戏100余款;截至报告期末新增注册用户数逾5000万人,付费用户数超过200万,共实现游戏收入5.08亿元,同比增幅达211.36%。

加速拓展移动端,布局信息安全领域。公司持续投入“顺网无线”项目,并投资了智能路由器行业相关公司,至报告期末顺网科技智能WiFi路由器硬件铺设量超过5万台,日活跃用户超过600万。另并购了国内领先的信息安全领域专家国瑞信安,为公司互联网娱乐平台的发展壮大铺垫了安全基石。

布局VR产业,搭建VR生态产业链。随着VR产业的迅速发展以及硬件的普及,公司利用自身在公共上网场所上的渠道优势,提前布局全球VR产业。报告期内,公司与VR全球三大顶级解决方案之一HTCVIVE签订了中国大陆公共上网市场的独家代理协议,开拓了VR行业线下线上联动运营的新模式。未来,公司将继续保持并深化与全球顶级VR硬件和内容企业的深度合作,并逐步加大自身内容与软件方面的研发投入,建立起围绕用户沉浸式消费,硬件平台与内容开发者深度参与的行业生态模式。

给予“增持”评级。预计公司2016-2018年EPS为1.45元、2.02元和2.95元,对应59倍、42倍和29倍PE,给予“增持”评级。

风险提示。新业务不达预期风险,行业竞争加剧风险。

迅游科技(个股资料 操作策略 盘中直播 我要咨询)

迅游科技:领先网游加速服务商开启大格局

迅游科技 300467

研究机构:招商证券 分析师:方光照,顾佳 撰写日期:2016-05-11

公司是国内首家专业网游加速服务提供商,2015年登陆创业板开启成长新篇章,将充分受益国内网游、电竞行业的快速发展及未来VR游戏兴起,上市不久成立产业基金,围绕游戏和移动互联网持续布局可期。给予“强烈推荐-A”投资评级。

国内首家专业网游加速服务提供商,管理层优秀。公司作为国内第一家专业网游加速服务提供商,独创了SCAP技术以提供更稳定的加速性能,有效解决网游中遇到的延时高、登陆难、易掉线等问题,是广大网游玩家必备的工具。三位创始人章建伟、袁旭、陈俊均拥有超过15年互联网从业创业经历,经验十分丰富,且公司上市后践行人才战略,推出限制性股权激励,稳定管理层和核心团队成员,技术、人才和行业先发优势是竞争力提升的保障。

网游加速行业将受益网游和电竞的快速发展。2015年国内网游市场规模达到1325亿元,同比增长20%,庞大玩家数量和市场规模是网游加速行业的基石。网络访问速度与内容扩容存在矛盾,而网游是对网络传输能力要求最高的领域之一,对网络加速的刚性需求将长期存在。网游加速是一种实时交互应用加速,与以网宿科技为代表的内容分发加速(CDN)在市场定位、加速原理、技术特点、应用服务、客户定位和商业模式上都不尽相同,CDN主要为网页访问、资源下载 、视频播放等应用提供加速服务。随着国内网游的重度化、电竞市场的快速发展,网游玩家对游戏加速的需求不断提升。

移动网游加速接力,VR游戏加速是下片蓝海。除了PC端网游加速器,公司通过子公司速宝科技瞄准移动网游加速市场,且与英雄互娱达成战略合作并加入中国移动电竞联盟,旗下的手游加速器将为联盟成员提供游戏加速服务和技术支持。2016年虚拟现实(VR)产业迎来爆发元年,C端硬件逐步推出,VR将首先在游戏等领域迎来商业化,而VR游戏的出现将开启VR游戏加速的蓝海,公司作为领先网游加速服务商很有可能把握VR游戏加速先发优势。

给予“强烈推荐-A”投资评级。我们预计2016-18年 EPS分别为0.41元、0.45元和0.57元,看好其中长期战略机制,以及基于主业的外延布局。

风险提示:行业竞争加剧、移动网游加速器推广低于预期。

恺英网络(个股资料 操作策略 盘中直播 我要咨询)

恺英网络:平台+内容+VR三大战略 构建互联网娱乐平台型企业

恺英网络 002517

研究机构:中泰证券 分析师:康雅雯 撰写日期:2016-06-23

投资要点

借壳泰亚股份,登录资本市场。恺英网络成立于2008年,逐步由一家游戏内容研发商转型升级为集移动互联网流量入口、平台运营和产品研发为一体的互联网企业,同时与腾讯、Facebook、百度、小米等其他大型平台运营商建立了良好的合作关系。

拥有多款业内领先的互联网平台型产品,布局完善。公司拥有移动应用分发平台XY苹果助手、网页网络游戏运营平台XY.COM以及Kingnet、O2O平台HI维修、多屏电竞平台啪啪游戏厅、VR直播平台板栗娱乐等多个互联网平台,形成了多平台、多用户、多内容、高粘度的互联网生态圈。截至2015年底XY苹果助手的总装机量已突破1亿,月流水突破6121万,XY.COM推出产品总数已超过70款,2015全年月均开服量超过1000组,用户超过4600万。HI维修已覆盖18个城市,啪啪游戏厅装机量快速提升,板栗直播上线测试效果良好。

凭借平台优势,自研、代理游戏同步推进。移动游戏方面:恺英网络与天马时空共同开发的大型MMORPG移动网络游戏《全民奇迹mu》上线以来一直保持各项数据均为S级,截至2015年底该款游戏注册用户已超7000万,活跃用户量已超7000万,全年营收突破33亿人民币。2016年公司预计还将推出《雷霆海战》、《魔神坛斗士》、《贱熊快跑》、《少年锦衣卫》、《蜀山传奇》移动版等。网页游戏方面:公司自主研发了《蜀山传奇》、《捕鱼大亨》、《三国战将》等多款网页游戏,通过XY.COM独家代理的《传奇盛世》、《蓝月传奇》也表现良好。

战略布局VR,涵盖内容、硬件两端。2015年至今,公司投资了乐相科技、乐滨文化、LytroInc.及SphericamInc.,VR生态圈已经初步构建完成。通过对LytroInc.及SphericamInc.的投资完整公司在VR领域输入设备的布局,投资乐滨文化丰富了公司的VR内容,通过投资乐相科技完整了公司在VR输出技术上的布局。公司未来还将在VR直播、VR影视、VR游戏、VR自制综艺内容等领域持续拓展,丰富公司的VR产业链。

“平台+内容+VR/AR”三大战略,打造“流量获取-经营-变现”闭环生态。公司始终坚持“平台+内容+VR\AR”的三大战略,在游戏市场规模持续增长的趋势下,不断强化自有移动分发平台,同时加快丰富泛娱乐内容,逐步涉足综艺、移动直播等领域,实现多元化内容与VR软硬件及内容产业的相互推动,打造“流量获取-经营-变现”闭环生态。

预计公司2016-2018年实现的收入分别为26.11亿元、30.11亿元和33.72亿元,分别同比增长11.6%、15.34%和12%;实现归属母公司的净利润分别为6.89亿元、9.04亿元和10.54亿元,分别同比增长5.22%、31.18%和16.44%。对应EPS分别为1.02元、1.34元和1.55元,我们给予行业平均估值,对应目标价46.92元,首次覆盖,“增持”评级。

风险提示:1)《全民奇迹mu》流水下滑,新游戏上线进度低于预期;2)人才流失风险;3)市场整体风险偏好下移风险。

中信国安(个股资料 操作策略 盘中直播 我要咨询)

中信国安:入股全球顶级VR直播企业NextVR

中信国安 000839

研究机构:申万宏源 分析师:顾海波 撰写日期:2016-07-01

公司于30日晚发布公告,拟以现金2000万美元通过下属全资子公司认购NextVR拟发行的3,947,031股B级优先股,占发行后总股本的2.27%,总估值8亿美金。

NextVR是全球唯一能做到提供高清品质VR直播的公司,有望成为VR直播独角兽。公司可以传输3D直播,高帧率视频图像,建立环境的几何模型,同时还允许通过显示家庭和移动网络进行高质量的流媒体内容播放。直播内容包括摇滚演唱会、体育赛事、时装秀、总统辩论等所有能让观众身临其境般体验的高质量视频广播。

技术顶尖+内容为王,成就NextVR孤独求败地位。从拍摄、压缩、传输和内容等方面公司拥有26项专利技术做支撑。能做到直播视频自带深度信息,独有算法实现低宽带看流畅VR视频。公司优质的解决方案包括全景直播卡车能够实时转播360度VR节目。同时,丰富而优质的VR内容也是公司核心竞争力之一。公司合作公司包括NBA、NFL、ICC等大型体育机构,涉及世界级影响力的篮球、橄榄球、足球、高尔夫等赛事;LiveNation活动推广公司,打造全球直播演唱会。年初公司与Fox体育签署5年直播协议,持续推动VR直播的发展。

核心业务广电通信网络运营DVB+OTT战略合作稳步推进。公司于21日发布控股子公司签署DVB+OTT业务合作协议公告,成为湖北楚天视讯DVB+OTT业务唯一合作方,承诺采购不少于200万台DVB+OTT机顶盒,唯一接受公司子公司提供的OTT平台服务。子公司广视具备跨省域大规模运营DVB+OTT实现覆盖终端的优势,通过结合DVB和OTT形成新的商业模式,提升有线电视用户体验和价值。本次合作有利于公司该业务发展模式后续落地实施,盘活用户资源,激活OTT端价值。

卡位VR直播,原有业务与新投资业务战略契合。VR直播是最有可能先普及的VR体验之一,同时又有很高的竞争壁垒,公司对外投资NextVR卡位VR直播,未来在赛事、旅游、美食等众多领域为用户带来直观而直接的观感,公司有线电视业务与NextVR业务具有很好的契合性,有利于增加用户体验和用户粘性。

维持“买入”评级。考虑公司20亿外延多省有线电视运营股权的进展慢于预期,维持原有盈利预测,预测2016/17/18业绩为0.46/0.61/0.68元,继续看好公司在广电通信网络运营龙头的发展前景。

关键词:

审核:yj127

编辑:yj127

公司,VR,业务,直播,平台