新能源汽车产销继续高增长 六股再演龙头

来源: 证券之星

作者:佚名

摘要: 中信国安(个股资料操作策略盘中直播我要咨询)中信国安:入股全球顶级VR直播企业NextVR中信国安000839研究机构:申万宏源分析师:顾海波撰写日期:2016-07-01公司于30日晚发布公告,拟以

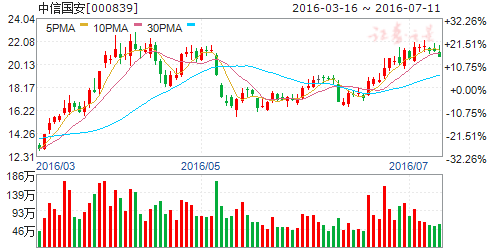

中信国安(个股资料 操作策略 盘中直播 我要咨询)

中信国安:入股全球顶级VR直播企业NextVR

中信国安 000839

研究机构:申万宏源 分析师:顾海波 撰写日期:2016-07-01

公司于30日晚发布公告,拟以现金2000万美元通过下属全资子公司认购NextVR拟发行的3,947,031股B级优先股,占发行后总股本的2.27%,总估值8亿美金。

NextVR是全球唯一能做到提供高清品质VR直播的公司,有望成为VR直播独角兽。公司可以传输3D直播,高帧率视频图像,建立环境的几何模型,同时还允许通过显示家庭和移动网络进行高质量的流媒体内容播放。直播内容包括摇滚演唱会、体育赛事、时装秀、总统辩论等所有能让观众身临其境般体验的高质量视频广播。

技术顶尖+内容为王,成就NextVR孤独求败地位。从拍摄、压缩、传输和内容等方面公司拥有26项专利技术做支撑。能做到直播视频自带深度信息,独有算法实现低宽带看流畅VR视频。公司优质的解决方案包括全景直播卡车能够实时转播360度VR节目。同时,丰富而优质的VR内容也是公司核心竞争力之一。公司合作公司包括NBA、NFL、ICC等大型体育机构,涉及世界级影响力的篮球、橄榄球、足球、高尔夫等赛事;LiveNation活动推广公司,打造全球直播演唱会。年初公司与Fox体育签署5年直播协议,持续推动VR直播的发展。

核心业务广电通信网络运营DVB+OTT战略合作稳步推进。公司于21日发布控股子公司签署DVB+OTT业务合作协议公告,成为湖北楚天视讯DVB+OTT业务唯一合作方,承诺采购不少于200万台DVB+OTT机顶盒,唯一接受公司子公司提供的OTT平台服务。子公司广视具备跨省域大规模运营DVB+OTT实现覆盖终端的优势,通过结合DVB和OTT形成新的商业模式,提升有线电视用户体验和价值。本次合作有利于公司该业务发展模式后续落地实施,盘活用户资源,激活OTT端价值。

卡位VR直播,原有业务与新投资业务战略契合。VR直播是最有可能先普及的VR体验之一,同时又有很高的竞争壁垒,公司对外投资NextVR卡位VR直播,未来在赛事、旅游、美食等众多领域为用户带来直观而直接的观感,公司有线电视业务与NextVR业务具有很好的契合性,有利于增加用户体验和用户粘性。

维持“买入”评级。考虑公司20亿外延多省有线电视运营股权的进展慢于预期,维持原有盈利预测,预测2016/17/18业绩为0.46/0.61/0.68元,继续看好公司在广电通信网络运营龙头的发展前景。

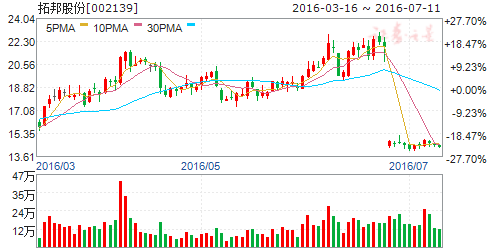

拓邦股份(个股资料 操作策略 盘中直播 我要咨询)

拓邦股份:控制器和锂电双轮驱动业绩增长

拓邦股份 002139

研究机构:西南证券 分析师:熊莉 撰写日期:2016-04-20

业绩总结:公司发布了2015年年报,2015年实现营业收入14.5亿元,同比增长29.6%,归属于上市公司股东的净利润8062.9万元,同比增长23.9%。利润分配预案为每10股派发现金1.5元(含税)并转增5股。

控制器和锂电业务驱动业绩稳健增长。1)公司传统主业控制器实现收入11.7亿元,同比增长33.2%,其中家电控制器和电动工具控制器贡献了大部分收入,特别是电动工具控制器年销售额超过3亿元,实现翻倍增长;2)锂电产品完成收入2亿元,同比增长63.3%,主要在于公司锂电业务市场拓展顺利,在消费电子、新能源汽车、储能应用等多个领域已实现批量供货,正逐步成为公司新的增长动力;3)三费率同比下降2个百分点,费用率的下滑提升了公司整体的盈利能力。

智能控制器业务仍具增长潜力。1)公司控制器产品应用于家电、电动工具、个人护理等多个领域,在国内控制器上市企业中市占率多年保持第一,目前还拓展至工业控制、医疗器械等新兴领域,有望带来业绩新增长;2)公司海外市场发展迅猛,销售额已超过总收入的56%。去年开始进军印度市场,成立了印度子公司,印度家电市场规模巨大,是公司海外市场未来一大看点。

锂电业务规模化应用取得实质性突破,产能扩产将显著提升业绩。1)公司目前与金龙、陆地方舟等国内主流电动大巴车厂和专用车厂建立了合作关系并实现批量供货,将有力提升公司锂电池在新能源汽车市场的影响力。2)公司锂电产线今年扩产后将实现年产能1亿Ah以上,未来锂电业务发展值得期待。

积极整合产业链,打造智能控制一体化服务。公司定增6亿元,其中投资2.5亿元收购国内领先的运动控制整体解决方案企业研控自动化55%的股权。通过本次并购整合,公司将智能控制业务延伸至工业控制领域,可向客户提供“控制+驱动+电机”一体化解决方案,拓展业务成长新引擎,未来可向机器人等多领域拓展,想象空间巨大。

业绩预测与估值:公司在智能控制领域的一体化战略布局清晰,我们看好公司控制器和锂电业务的成长性,预计未来三年归母净利润复合增速为47.5%。维持“买入”评级。

风险提示:智能控制器销售或不及预期;锂电销售或不及预期;研控自动化发展或不及预期;汇兑损失的风险。

新宙邦(个股资料 操作策略 盘中直播 我要咨询)

新宙邦:医药中间体 锂电电解液助业绩高涨

新宙邦 300037

研究机构:国元证券 分析师:李朝松 撰写日期:2016-05-10

投资要点:

1.含氟医药中间体业绩大幅增长。公司子公司海斯福是全球吸入式麻醉剂含氟医药中间体的主要供应商之一,2016年一季度海斯福单季贡献利润达3000万左右,预计2016年海斯福为母公司贡献净利润将超预期,达到或者超过1亿元。吸入式麻醉剂目前的主要市场在国外,海斯福80%以上的销售都在国外,未来国内市场的开发将为海斯福带来更大的发展空间。

2.锂电池电解液产销两旺。2016年预计公司销售电解液将达到1.5万吨左右,公司锂电电解液原材料六氟磷酸锂的主要供货商来源于日本和韩国,目前国内六氟磷酸锂的报价在45万元/吨左右,而公司采购国外的六氟磷酸锂,采购价要远远低于国内市场价,因此六氟磷酸锂涨价引起的电解液涨价在一定程度上会使得公司毛利更高。

3.布局半导体化学品将成未来业绩增长点。公司在惠州开建的新型电子化学品二期厂房建设预计在今年10月份完成,明年将开始投产,其中规划的半导体化学品产能为23650吨,主要品类为蚀刻液、玻璃液,当前主要的供应商为日韩企业,随着全球半导体产业向国内的转移,电子化学品的进口替代将是大趋势,这一业务有望在2-3年内成为公司的四大业务之一。

估值和投资建议:

2016年一季度报告显示一季度公司营收2.99亿,同比增速73.9%;实现净利润5315.8万,同比增长339.13%,其中海斯福贡献净利润超过一半,超过预期。

预计公司2016-2018年EPS为1.230、1.639、2.029元,给予“增持”评级。

风险提示:1.含氟医药中间体原材料六氟丙烯价格波动;2.惠州新项目开展不如预期;3.锂电池电解液原材料六氟磷酸锂价格波动。

振华科技(个股资料 操作策略 盘中直播 我要咨询)

振华科技:业绩稳步增长 锂电池军用带来弹性

振华科技 000733

研究机构:广发证券 分析师:胡正洋,真怡 撰写日期:2016-04-14

公司发展符合预期,业绩稳步增长。2015年公司新型电子元器件稳步增长;锂电池募投项目实施,已经逐步形成批量供货;移动通信终端产品成功通过结构调整。以上述三项业务为代表的高新电子、集成电路与关键元器件、专业整机及核心零部件板块分别实现营收同比增速9.81%、58.90%和10.83%,支撑公司业绩稳步增长。

公司有望成为CEC旗下军工电子平台。作为CEC旗下唯一军工电子领域的上市公司,振华科技具备成为整合平台的战略属性。我们认为,CEC旗下武汉中原和桂林长海的军工业务,以及大股东振华集团旗下的天津飞腾和苏州盛科,均有望注入上市公司体内。

新能源电池军用空间大,有望为公司带来业绩弹性。子公司振华新能源科技正在逐步由消费电子转向新能源领域,其新能源领域的产品(大容量动力型18650圆柱形电芯)可用于军用车载平台等领域,订单的实现和拓展将为公司业绩带来弹性。

盈利预测及投资建议。我们给予公司2016-18年EPS盈利预测为0.47/0.65/0.89元,目前股价18.39元,对应估值为39/28/21倍。我们看好中国电子信息产业集团未来资本运作以及公司作为军工平台的整合能力,新能源电池的军用化,给与“买入”评级。

风险提示集团资本运作进度低于预期,新业务拓展低于预期。

多氟多(个股资料 操作策略 盘中直播 我要咨询)

新材料行业:行业高景气助力业绩超高增长

多氟多 002407

研究机构:华安证券 分析师:宫模恒 撰写日期:2016-04-21

主要观点:

行业高景气带来业绩爆发

2016年一季度公司营收增长17.33%,净利润增长1245.13%,2016年上半年净利润预计同比增长2500-2550%。公司业绩高速增长主要得益于新能源汽车的高速发展。据2015年中汽协公布的新能源汽车产销数据推测,2015年国内电解液的需求在8万吨~9万吨,对应六氟磷酸锂的需求量在1.25万吨左右;2016年电解液的需求在15万吨左右,对应六氟磷酸锂的需求量在1.8万吨左右。目前六氟磷酸锂的价格已达到40万元/吨,但六氟磷酸锂仍然处于供货紧缺的状态,产品价格有望持续处于高位并继续提升,公司作为国内最大的六氟磷酸锂生产商,公司业绩也将收益行业高景气继续保持高速增长。

国开基金助力公司项目建设

2016年4月18日公司发布公告,国开发展基金有限公司对公司年产30万套新能源汽车动力总成及配套项目拨付专项资金2亿元,对新能源公司年产3亿Ah能量型动力锂离子电池组及配套项目拨付专项资金0.6亿元。本次公司获得国开基金专项资金支持,将有利于缓解企业项目建设资金压力,为降低资金成本、拓展融资渠道、推进项目建设奠定了基础。

整车资质获批,产能释放在即

2016年4月,红星汽车产品红星牌纯电动运动型乘用车(产品型号:HX6306)入选工业和信息化部《道路机动车辆生产企业及产品》(第282批)新产品目录,子公司获得该款车型的生产资质。红星汽车产品红星牌纯电动多用途乘用车(产品型号:HX6401BEV)入选工业和信息化部《新能源汽车推广应用推荐车型目录》(第3批)。目前公司已经开始批量生产电动车,并将于二季度实现销售,公司今年预计生产1.4万辆新能源电动车,新能源汽车业务将成为公司新的利润增长点。

盈利预测与估值

考虑到新能源汽车的高速发展,六氟磷酸锂和动力电池短期仍将处于供不应求的状态,同时公司新能源汽车也将进入收获阶段,整车销售将继续增厚公司利润,我们上调公司2016-2018年的EPS为2.36元、3.78元、4.79元,对应的PE分别为37.14倍、23.17倍、18.31倍,维持“买入”评级。

科陆电子(个股资料 操作策略 盘中直播 我要咨询)

科陆电子:风光储电站并网 探索新能源电站新模式

科陆电子 002121

研究机构:国联证券 分析师:马宝德 撰写日期:2016-07-08

事件:近日,公司公告了《关于公司风光储电站项目并网发电的公告》。

点评:

风光储电站并网,探索新能源电站新模式。本次风光储建设规模为15MW光伏、10MW风电、10MW储能,集成了MW级储能技术、能量路由器PCS技术和虚拟电厂能量管理与控制技术,解决了新能源可预测可控制和可调度难题,实现了新能源平滑上网,每天可以消纳8000度弃光弃风电能,并为电网稳定运行提供有力支撑。本项目的建设主要探索大规模储能在新能源发电中的优化和经济运行方式,为消纳弃光弃风积累实际运行经验。项目建成后,预计年均发电约2,245万度,年均电费收入约2,020万元。

2016年6月,国家能源局发布《关于促进电储能参与“三北”地区电力辅助服务补偿(市场)机制试点工作的通知》,首次以独立文件的形式,确定电储能参与调频调峰辅助服务。在发电侧建设的电储能设施,作为独立主体参与调峰,充电功率应在10MW级以上,持续时间应在4小时级以上。在发电侧,电储能放电电量等同于发电厂发电量,按照发电厂相关合同电价结算。目前,三北地区弃风弃光严重,有利于促进西北地区可再生能源消纳。在用电侧,充电电量既可执行目录电价(电网购买),也可以参与电力直接交易(电力交易)自行购买低谷电量,放电电量既可自用,也可视为分布式电源就近向电力用户出售。公司的风光储示范项目探索储能在三北地区弃风弃光中的作用,有利于在储能市场正式启动后,积极打开储能市场。

与LG化学联合投资储能锂电池,储能风口抢占先机。合资双方的股权比例为:公司出资245万美元,占合资公司70%的股权;LG化学出资105万美元,占合资公司30%的股权。合营公司计划一期生产规模为电池包年产能超过400MWh,产线计划于2017年初正式批量投产运营。在国内建设电池模组的全自动化产线,还将进一步降低公司整套储能系统的成本,优化从户用储能系统到电网级储能系统整体的规模化生产,增强公司储能系统在国内外储能市场的竞争力。另外,结合公司在PCS储能双向变流器和BMS电池管理系统的技术优势,有利于公司在储能系统竞争中占据优势。目前公司已将在海外成立子公司,海外储能业务市场已经打开。

公司兆瓦级箱式储能系统成功通过了TUV、北美认证机构CSA、泰国PEA等市场门坎认证公司在海外市场的拓展也取得一定成效,在夏威夷区域建设了商用级电站,在非洲喀麦隆建设了政府级的微电网示范项目。

维持“推荐”评级。不考虑公司增发摊薄等因素,预计2016年-2018年,EPS分别为0.23元、0.28元和0.38元,对应52.03倍、42.59倍和31.33倍PE。考虑到公司充电桩(站)和储能业务行业基数小,市场空间较大,公司业绩弹性较大,维持“推荐”评级。

风险提示:竞争激烈带来毛利率下降的风险;电站系统集成业务不达预期风险;应收账款回收风险。

关键词:

审核:yj110

编辑:yj127

公司,业务,增长,2016,新能源