国防现代化建设迎"黄金时代" 四股显霸气

来源: 证券之星

作者:佚名

摘要: 中航飞机(个股资料操作策略盘中直播我要咨询)中航飞机:运20临近服役将带来业绩弹性中航飞机000768研究机构:广发证券分析师:胡正洋,真怡撰写日期:2016-04-19期间费用率下降,公司业绩实现稳

中航飞机(个股资料 操作策略 盘中直播 我要咨询)

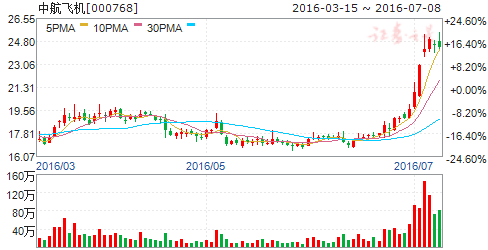

中航飞机:运20临近服役将带来业绩弹性

中航飞机 000768

研究机构:广发证券 分析师:胡正洋,真怡 撰写日期:2016-04-19

期间费用率下降,公司业绩实现稳步增长。公司收入增长,但毛利率有所下滑,营业利润较去年同期下降。公司去年募集资金净额29.61亿元,使得财务费用下降,加上营业外收入的增长和所得税下降,为公司业绩带来了稳步提升。

运20有望年内服役,将为公司带来业绩弹性。公司生产的新一代大型运输机运20,于2013年首飞,2014年底在珠海航展正式亮相,目前看来有望在今年年内服役,为公司带来业绩弹性。

公司受益于民用大飞机业务,C919有望年内首飞。C919于2015年11月正式总装下线,公司作为其零部件供应商,于2015年交付2架份零部件。随着C919有望在年内实现首飞,公司将受益于此民用大飞机项目。

远程轰炸机需求迫切,中航飞机最大程度受益。随着我国空军逐步由“战术” 向“战略”转变,战略级远程投送能力的需求迫切,远程战略轰炸机有望成为我国军用飞机发展的重点。中航飞机作为国内唯一的轰炸机生产企业, 一旦远程战略轰炸机项目立项,将最大程度受益。

盈利预测及投资建议。我们预计公司2016-18年EPS 为0.20/0.27/0.31元。考虑到运20和C919为公司带来的业绩,以及我国远程战略轰炸机项目立项的预期,我们给予公司25元目标价,上调公司至“买入”评级。

风险提示:产品交付进度不达预期,产品毛利率持续下滑。

航天科技(个股资料 操作策略 盘中直播 我要咨询)

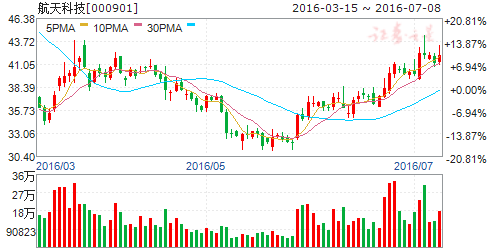

航天科技:并购发力汽车电子,智能驾驶与军工院所改制双重收益

航天科技 000901

研究机构:海通证券 分析师:徐志国 撰写日期:2016-03-25

投资要点:

注入航天三院资产加码汽车电子。公司于2016年2月公告拟收购Hiwinglux公司100%股权、IEE公司97%股权及Navilight公司100%股权。其中,IEE及其控股39%子公司AC公司以汽车电子为主营业务,Hiwinglux、Navilight两家公司为控股型公司无实际经营业务,主要资产为分别持有的AC公司33%、24%股权。此次收购完成后,上市公司将持有IEE公司97%股权和AC公司96%股权,叠加公司原有汽车电子及车联网业务,公司汽车电子业务板块的产业链将得到进一步拓展,汽车电子板块业务将实现跨越式发展。

智能驾驶大潮来袭,公司整合资产发力将拉动业绩增长提速。根据OFweek等专业媒体报道,我国汽车电子市场2015年达到约4000亿元规模,且未来随牵引力控制、车身控制、自适应巡航、智能驾驶等新技术引领将持续快速增长。公司收购的IEE主要产品为交通和汽车类传感产品,包括乘客传感探测系统、乘员分选系统、人群和目标感应,在全球市场份额占据前列;AC主要从事汽车电子控制模块制造服务,拥有全球领先的电子制造能力、安全级汽车电子制造资质。我们认为,依托IEE公司强大的研发实力和AC公司世界领先的生产能力,可协同发展现有其他业务板块,拉动公司业绩快速增长。

航天应用业务及电力设备业务将稳定增长。公司的航天应用业务主要是为股东单位等配套,近几年收入和利润增长稳健。在国家大力发展航空航天等高端制造业的大背景下,预计未来仍将较快增长。电力设备业务相关产品市场地位稳固,将受益于我国十三五电力建设继续推进。

母公司航天三院实力雄厚,想象空间巨大。控股股东航天科工三院(飞航技术研究院)由飞航产品总体设计部,动力、惯导、雷达测控、红外激光、特殊材料、计算机等10个科研生产一体化专业技术研究所,2个总装厂,4个保障单位,9个公司,共计26家单位组成。三院总资产、净资产、营业收入、净利润分别为上市公司的20、19、18、32倍(2013年财务数据),在科研院所改制持续推进背景下,公司未来有望成为航天三院优质资产上市平台。公司小公司大集团特征显著,关注由此带来的投资机遇。

盈利预测与投资建议。受益车联网业务盈利提升、对外投资收益(九州通物联)增加,预计公司2015-17年EPS分别为0.15、0.27、0.40元。假设公司2016年完成汽车电子资产的收购并表,考虑并表带来的业绩及股本增厚,预计全面摊薄后2016-2017年EPS分别为0.51、0.65元。公司做为航天科工三院下属唯一上市平台具有较强资产注入预期,参考航天系下属上市公司估值,给予公司2016年100倍PE估值,目标价51元,“买入”评级。

风险提示。资产注入的不确定性。汽车电子业务不达预期。系统性风险。

中航动力(个股资料 操作策略 盘中直播 我要咨询)

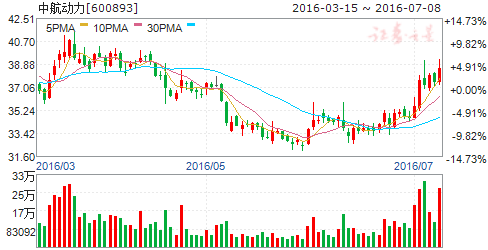

中航动力:中国航发组建顺利,公司业绩稳步增长

中航动力 600893

研究机构:申万宏源 分析师:薄娉婷 撰写日期:2016-05-03

事件:中航动力发布2015年年报,公司2015年实现营业收入234.80亿元,同比减少12.27%,实现归属上市公司股东净利润10.33亿元,同比增长10.34%。其中航空发动机及衍生产品实现收入162.14亿元,同比增长8.21%,主要是因为航空发动机及衍生产品修理规模增大。

2016年第一季度公司实现营业收入25.72亿元,同比减少35.50%,主要是航空发动机交付减少,实现归属上市公司股东净利润-1.02亿元,同比减少146.14%,主要原因一方面是因为航空发动机及衍生产品收入同比下降,另一方面是因为子公司黎阳动力的搬迁费、固定资产折旧和利息支出同比增加。

公司业绩稳步增长。公司是国内唯一能够生产制造涡喷、涡扇、涡轴、涡桨、活塞全种类军用航空发动机的企业,是三代主战机型发动机国内唯一供应商,未来军品需求将随着我国积极防御的军事战略稳步增长,但是由于航空发动机正处于产品更新换代时期,二代机产品需求增长有限,三代机产品产能扩张受限,新产品正在研制定型,短时间内难以支撑高速增长。

2015年公司航空民品收入为5.2亿美元,随着一型活塞发动机完成适航取证,两型涡轴发动机适航取证进度加快,公司将进一步开拓民航市场。2015年,公司营收接近RR公司的1/5,利润总额不到RR公司的1//10,盈利能力仍有较大的提升空间。2016年公司计划实现营收220亿元,其中航空发动机及衍生产品收入168亿元,外贸出口转包收入25亿元,非航空产品及其他收入27亿元。

中国航发组建顺利。4月26日,国务院国资委宣布聘任马力强、孙晓峰、陈民俊为中国航发外部董事。陈少洋(原航天科工一院院长)、王之林(原商发总经理)、张民生(原中航资本总经理)任中国航空发动机集团有限公司党组成员。陈少洋、王之林为中国航发副总经理,张民生为中国航发总会计师。结合之前关于曹建国(原中国航天科工集团公司总经理)任中国航发董事长、党组书记,李方勇(原中国航空工业集团公司副总经理)任中国航发董事、总经理、党组副书记的任命,我们认为中国航发的组建工作正在顺利推进,航空发动机的重要性将上升到与飞机同等次。

我国航空发动机整机制造唯一平台。业绩低于预期,公司2015年净利润为10.33亿元(原预测为12.67亿元),在十三五规划未来五年实施的100个重大工程项目中,航空发动机及燃气轮机居首。随着中国航空发动机产业体制机制和定价采购体系改革的不断推进,我们看好公司作为龙头总装的未来发展前景,下调2016、2017年业绩分别为11.09亿、12.03亿(原为15.23亿、18.32亿),2016年、2017年、2018年EPS为0.57元、0.62元、0.68元,维持增持评级。

中信海直(个股资料 操作策略 盘中直播 我要咨询)

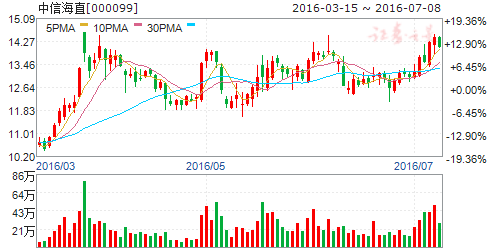

中信海直:海油业务维持规模,新兴业务有待爆发

中信海直 000099

研究机构:海通证券 分析师:虞楠 撰写日期:2016-06-08

投资要点:

公司主要业务集中在海上石油直升机飞行服务。目前公司业务是海洋石油服务、通航运营、维修和培训等四个板块:1、海上石油直升机飞行服务,这是公司的核心业务,收入占比常年保持在80%以上,市场份额占比60%以上;2、通航运营业务,由控股子公司海直通航负责运营,包括航空护林、电力巡航、航空拍摄、航空防火、极地科考以及代管等业务;3、通航维修业务,由控股子公司负责运营,它由公司和空中客车直升机公司合资成立,是第一家中外合资的通航维修公司,主要负责对空客直升机的机体和全部桨叶的维修业务;4、通航培训业务,主要从事飞行员、工程师机型执照培训。

业务增长点主要集中在通航维修和培训业务,传统业务将维持规模。分业务来看:1、海上石油业务,油价的低位运行造成该业务受到较大影响,增长略有下降,长期来看这块业务会跟随油价的波动而变化;2、通航运营业务,航空护林是一个增长点,目前国家每年拨给航空护林的预算都在增长,该业务需求逐年上升,飞机代管业务是另外一个增长点,公司目前代管飞机15架,其中去年新增10架;3、通航维修业务,从2014年开始公司开展对核心部件的维修,这些之前都是直升机生产厂家垄断的领域,目前公司已经能做到发动机的二级维修(一共四级)和全部桨叶的维修资格,预计此项业务未来增长较快;4、通航培训业务,目前公司在和民航干部管理学院筹建中国民航通用航空学院,目前在审批过程中,按照规划,今年会把实体场地建好,明年取得运营资格证书。我国飞行员缺口较大,飞行员培训市场较为广阔。

公司机队规模领先,飞机运营效率较高。公司目前运营71架直升飞机,在全国处于龙头地位,目前自有飞机42架,租赁14架,代管15架,参考国际同行,自有、租赁和代管的比例大概各占1/3。公司主要采购国外飞机,这主要是根据客户需求决定的,国产飞机在安全性、经济型、可靠性较国外有一定差距。机型不一样价格相差很大,目前大型飞机一般在3100万美元左右,中型飞机在1200万美元左右。飞机折旧一般是大飞机20年,小飞机10年。飞机对飞行员的需求,海上业务1架飞机需要配4名,陆上业务配2名,公司现在拥有197名飞行员。与国际同行相比,公司每架飞机日用率已经非常高,但平均每天也只有3个小时左右,这是由市场特性决定的,以海上石油为例,基本一天两趟,单趟1个小时左右,陆上业务飞机一般一年飞行100-200小时,去年公司所有飞机一共飞行3.2万小时,占全国通航飞机总飞行时间30%以上。

外币敞口缩减,今年汇兑损失有望大幅减少。去年公司出现较大汇兑损失,达到6000万,因为购置飞机一般经过项目贷款,主要是美元欧元贷款,而去年汇改后人民币出现较大幅度贬值。公司在去年10月开始置换外币贷款,截止今年4月公司大部分美元贷款已经换成人民币。

通用航空业目前仍存在一定制约因素,行业发展任重道远。目前制约通航业务发展的主要因素简单概括是天地人机,具体来看:1、空域没有完全开放;2、机场缺口很大,全国通航机场不到400个,有证的不到100个;3、航空专业人员短缺;4、国产机性能较国外机差距较大,不太适合经营,只能采购高昂的国外飞机,造成运营成本高居不下。

投资建议。预计公司2016-2018年EPS分别为0.36元、0.45元和0.49元。公司是国内唯一的通用航空上市公司,标的稀缺,同时行业存在较高的进入壁垒,看好公司后期的“维修+培训”模式,目标价16.2元,对应2016年PE为45倍,首次覆盖,给予公司“买入”的评级。

风险提示。需求增速不达预期。

关键词:

审核:yj194

编辑:yj127

公司,业务,飞机,增长,2016