生物医药十三五规划将出台 万亿盛宴 6股狂欢

来源: 证券之星

作者:佚名

摘要: 安科生物(个股资料操作策略盘中直播我要咨询)安科生物:员工激励力度大持续外延并购预期安科生物300009研究机构:西南证券分析师:朱国广撰写日期:2016-07-01投资要点事件:公司公布第二期员工限

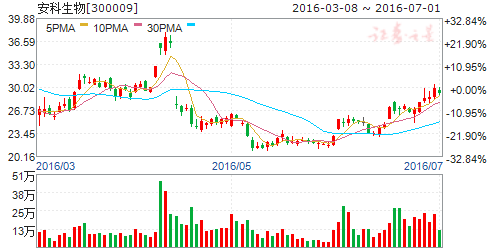

安科生物(个股资料 操作策略 盘中直播 我要咨询)

安科生物:员工激励力度大 持续外延并购预期

安科生物 300009

研究机构:西南证券 分析师:朱国广 撰写日期:2016-07-01

投资要点

事件:公司公布第二期员工限制性股票激励计划,共计1800万股,占公司总股本的3.39%,授予价格为13.06元/股。

深度绑定公司和员工利益,股权激励力度大。公司上市以来开展了两次员工激励计划和一次员工持股计划,重视企业发展和员工利益的一致性,深度绑定双方利益。此次员工激励计划的亮点主要包括以下三点:1)公司实际控制人(宋礼华和宋礼名兄弟)把握公司战略发展方向并负责日常经营管理,将获得773.7万股(占公司总股本的1.46%),这可能也是应对公司持续外延扩张导致股权稀释的重要措施。2)此次共有572名中层管理人员及核心骨干参与,人均持股数量约为1.7万股,对应当前股价(29.88元/股)的持股市值约为51万,具有较强的激励力度。3)全资子公司中德美联的郑卫强等核心人员也参与此次激励,有利于进一步加强母公司和子公司之间的联系纽带,使中德美联迅速融入公司文化。参股公司博生吉的员工未参与本次员工激励计划,未来可能会通过预留的50万股或其他方式进行激励。

精准医疗行业龙头,持续外延扩张。公司自2015年以来通过外延并购,获得了中德美联的100%股权和博生吉的15%股权,形成了肿瘤精准诊断+精准治疗产业链,未来仍然存在强烈的外延并购预期。1)在精准诊断领域,中德美联是国内法医DNA检测龙头,已在江苏无锡和广东佛山开设了法医检测实验室,未来有望通过模式化扩张迅速延伸至其他省市。凭借深厚的技术积累,中德美联正在开发肿瘤二代测序技术和围产期检测技术,向临床诊断领域延伸,市场空间进一步扩展。中德美联2016-2017年的净利润承诺分别为2600万和3380万,并表后将显著增厚公司业绩。2)在精准治疗领域,博生吉是A股最正宗的细胞治疗标的,形成了非特异性NK细胞和特异性CAR-T细胞治疗产品线组合。通过CRISPR/Cas9技术对CAR-T细胞进行基因编辑,能够提高CAR-T细胞治疗的疗效,同时降低成本和减少副作用。博生吉开发的CAR-T细胞拥有CD19、CD138、MUC1等多个靶点。最近国外发布的研究成果显示MUC1靶点有望成为治疗实体肿瘤的新希望,博生吉在MUC1靶点领域的研究处于行业前列,未在实体瘤治疗领域有广阔的应用前景。

盈利预测与投资建议。不考虑此次激励计划,预计2016-2018年摊薄后EPS分别为0.38元、0.55元、0.76元,对应PE分别为78倍、54倍、40倍,考虑到公司生长激素保持高增长,精准医疗持续外延扩张,维持“买入”评级。

风险提示:主要产品招标降价的风险;并购项目业绩或不达预期的风险。

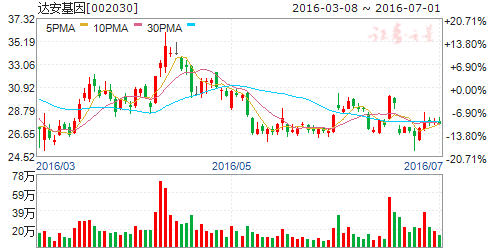

达安基因(个股资料 操作策略 盘中直播 我要咨询)

达安基因:定位精准医疗 核酸诊断稳定增长

达安基因 002030

研究机构:长城证券 分析师:赵浩然 撰写日期:2016-04-18

投资建议

公司定位基因精准医疗,核酸诊断市场稳定增长,独立实验室探寻新合作模式,研发实力强,销售渠道广;借助医改背景,向产业上下游延伸,布局医院建设;同时还成立多个并购基金进行并购扩张。在精准医学浪潮与医改的背景下,公司在技术研发、销售渠道和医院资源的积累将为分子诊断业务的快速发展奠定良好的基础。不考虑增发摊薄,预计公司2016、2017和2018年EPS分别为0.20元、0.26元、0.35元,对应PE为170倍、131倍和98倍。首次覆盖,给予推荐评级。

定位基因精准医疗

公司定位分为三个阶段,第一阶段(2011以前)是生物医疗高新企业,主要为产品平台;第二阶段(2011-2014年)生物医药产业链公司,产品加服务平台;第三阶段(2015至今)以基因精准医疗精准医学技术为基础的医疗服务产业链平台。公司成立以来一直走在医疗技术前沿,2003年公司独立实验室开始发展,形成产品加服务的模式,目前在精准医疗背景下,将重点发展精准医学产业链。

核酸诊断市场稳定增长,独立实验室探寻新合作模式

公司专注于分子诊断领域20多年,主要业务分为:试剂、服务和仪器。 试剂:临床核酸诊断占国内市场的50%,主要覆盖病种是传染病、遗传病、肿瘤和妇科等;目前PCR核酸诊断项目基本上属于常规检测范畴,在新医改的大背景下,医院诊断性服务项目品种和范围不断增加,成为医疗服务的一个重要项目,未来随着医院对医疗服务收费项目的看重,作为医技范畴的诊断服务市场仍存在较大的增长空间。 服务:独立实验室方面,公司目前拥有7家独立实验室,具备无创产前基因检测、肿瘤诊断与治疗项目高通量基因测序的试点资质,实验室规模在国内排前五,其中在广州和四川地区的实验室盈利较好,主要客户群体为二级医院,未来主要与三级医院合作的模式建设实验室。 仪器:主要以代理为主,其中基因测序仪主要是代工lifeTech,公司侧重点并不在硬件设备方面。

研发实力强,销售渠道广

校办企业背景使得公司管理层一贯注重研发,研发投入保持在10%以上,拥有核酸诊断的核心技术和专利,公司与其他诊断服务公司比,最大的优势是可以借助高校资源如生科院、医学院等进行成果技术转化等全方位的合作。 公司销售模式是直销加代理,分子诊断业务主要是以直销系统为主,全国设 有30多个办事处,销售队伍本土化,产品销售的医院终端有2000多家,其中3级医院占比约为70%。

产业链向下延伸,布局医院建设

公司第三阶段定位是打造医疗服务产业链公司,基于这样的定位,产业链往下游延伸顺理成章,目前已成立了达安医院投资管理有限公司,由张斌先生担任总裁,与巴中市恩阳区人民政府共同成立医院项目管理公司,建设巴中市恩阳区人民医院。公司未来主要倾向投资公立医院,投资模式可以比较灵活,在公立医院社会化发展的政策背景下,公立医院改革有望持续深入,混营式改革为公司提供较好的投资介入机会。

风险提示:估值风险,市场风险。

迪安诊断(个股资料 操作策略 盘中直播 我要咨询)

迪安诊断:收购加速 加码“服务+产品”战略发展

迪安诊断 300244

研究机构:国金证券 分析师:李敬雷 撰写日期:2016-06-24

事件

2016年6月22日,迪安诊断拟使用自筹资金1.5亿对陕西凯弘达医疗设备有限公司进行股权购买和增资,交易完成后将持有凯弘达60%的股权,收购价格对应2016年11倍市盈率。业绩承诺为2016年~2018年分别不低于2300万、3000万、3900万,对应年均复合增速不低于30%。

评论

1.陕西凯弘达是中国西北地区销售进口医疗检验设备规模最大的公司之一,其主要经销产品覆盖业务区域内主要大型三级、二级医院等医疗机构。通过本次战略投资,迪安诊断将借助陕西凯弘达现有医疗机构客户资源和渠道优势,通过与独立实验室服务网络的有机结合,可在其业务覆盖区域迅速建立、推广和实施“服务+产品”综合解决方案。

2.今年以来,公司已陆续通过并购的方式取得在“服务+产品”一体化商业模式发展战略上的阶段性成果:在区域渠道方面,公司陆续收购了新疆元鼎、云南盛时科华、内蒙古丰信医疗、陕西凯弘达等区域龙头体外诊断试剂、医疗检验设备代理商;在第三方医学实验室布局方面,公司此前不久宣布收购江西最大规模独立医学实验室江西华星。

3.投资并购使得公司迅速占领渠道资源:公司积极把握体外诊断行业发展的有利时机,通过投资方式快速进行优势渠道资源的整合,为各级医疗机构提供医学诊断服务与诊断产品相结合的综合解决方案,进一步提高公司的可持续发展能力和核心竞争力。

4.投资并购带来公司业绩增厚:今年以来的四个大的渠道并购和实验室并购,新疆元鼎、盛时科华、陕西凯弘达承诺未来三年复合增速不低于30%,内蒙古丰信医疗和江西华星承诺复合增速不低于25%。并购带来上市公司业绩增厚。

5.在巩固拓展主业的同时,公司继续打造七大技术平台,推动与大型三甲医院合作共建精准医疗实验室、精准医疗咨询门诊、病理远程会诊平台、特殊队列生物样本资源管理库与医疗大数据分析等,在新技术的临床实践、技术转化临床验证与精准治疗等方面均获得高端资源的合作。健康体检、司法鉴定、CRO中心实验室、第三方冷链物流等业务也均在稳步推进。

盈利预测

考虑并购可能带来的财务费用增加后,上调盈利预测至2016~2018年净利润分别为2.75亿、3.95亿、5.44亿(此前为2.65亿、3.67亿、5.12亿),对应EPS 0.5元、0.72元、0.99元。(假设内蒙古丰信医疗今年6月份并表,陕西凯弘达今年8月份并表;未考虑江西华星的并表因素)。 风险提示

渠道商整合风险;独立实验室跨区域整合风险;政策风险。

中源协和(个股资料 操作策略 盘中直播 我要咨询)

中源协和:外延并购启动第一步

中源协和 600645

研究机构:方正证券 分析师:吴斌 撰写日期:2016-03-08

事件:中源协和公告非公开发行股票以收购上海柯莱逊,非公开发行对象为不超过十名特定投资者(大股东不参与认购),发行价格将询价(不低于过会后首日前20个交易日均价的90%),募集资金总额不超过15亿元,发行数量不超过5000万股,锁定期一年。资金投向:11亿元用于收购柯莱逊100%股权,4亿元用于补充柯莱逊流动资金及偿还银行贷款。

点评:

柯莱逊是国内最大的免疫细胞治疗公司之一。已经在30多家医院开展免疫细胞治疗业务,遍布全国20多个省市。2015年收入2.96亿元,净利润4000万元。虽然2015年净利润低于我们此前报告中预期的5000万元,但我们仍然维持预计今年8000万净利润。

柯莱逊注入符合预期。我们在《中源协和调研简报:外延扩张仍在推动,基因细胞战略逐渐成型》判断,由于2015年12月中源协和已经公告其设立的并购基金以8.2亿元受让柯莱逊100%股权,因此注入上市公司只是时间问题。此次收购对价11亿元,但不能简单认为柯莱逊是2个月间增值34%,我们估计公司与柯莱逊原始股东的价格谈判在去年6月份左右,因此至今也有8~9个月。后续还需要披露柯莱逊审计报告、召开董事会、股东会,预计4月底左右定增方案有望提交证监会审核,6月底左右有望获批。价格不锁定主要是证监会审核将比较快。

我们在此前报告中已经说明收购柯莱逊意义在于:第一,利润增厚。第二,获得医院市场。免疫细胞治疗必然是龙头企业在开拓医院时更有优势。第三,技术整合,柯莱逊市场强而技术弱,而中源协和及子公司北科生物则在免疫细胞治疗上有较多技术革新。

柯莱逊+北科将使公司成为国内免疫细胞治疗的龙头企业,不仅市场占有率最高,技术也在国内最领先。Origene将是公司进一步介入细胞基因领域的国际化平台,维持推荐。

风险提示:资产重组有不确定性。业绩低于预期。

国际医学(个股资料 操作策略 盘中直播 我要咨询)

国际医学:羽翼渐满待日而飞

国际医学 000516

研究机构:中信建投证券 分析师:陈萌 撰写日期:2016-03-31

事件

2015年年报公布国际医学发布年报,公司2015年实现收入39亿元,同比增长0.44%;实现归属母公司净利润2.41亿元,同比下降31.19%。

简评

双主业战略平稳推进:公司目前在巩固原有商业零售业务的同时,重点布局医疗服务板块,经过长期的发展和积淀,公司旗下“开元百货”,“西安高新医院”两大品牌在陕西省内乃至全国享有较高的知名度与影响力。15年整体业务稳中有升,三费控制合理,归属母公司净利润下降的主要原因来自于投资收益(可出售金融资产变化)去年同期相比大幅下降。

商业零售业务扎实进取:15年实现零售业务收入32.95亿,同比增长0.75%,毛利率维持在17%左右,公司百货门店均位于西安市或陕西省内主要二线城市的核心商圈,位置优越,物业稀缺,且自有物业比例超过90%,抗风险能力强。未来公司旗下西安开元电子将作为主体开展智慧商业平台建设,加快移动终端APP的搭建,以跨境商品作为切入点,提供平台和订单服务,目前,电子商务公司海外跨境购业务正在加紧申办当中,开元商城微信服务号也已于2016年1月上线。

医疗服务业务羽翼渐满:15年实现医疗业收入5.16亿元,同比下降0.5%,过去一年是公司医疗服务业务布局关键之年。收购西安汇东投资100%股权,旗下高新医院扩建后有望新增1000张床位数,全面提升高新医院接诊能力;27亿元(定增募集15亿)自建国际医学中心,稳步推进中,预计2017年底竣工投入运营;2.7亿元获取汉氏联合34%股权,打造干细胞全产业链;携手商洛市职业技术学院出资2亿元(公司占比95%)建设商洛医学中心,迈出跨区域发展第一步;与东华软件、阿里云签订战略合作协议,进军互联网智慧医疗,共同打造互联网医院、居民健康大数据平台和商业云平台。看好公司持续多方位布局,医疗平台价值不断显现。

盈利预测与估值:

考虑到整个医疗服务的刚需和紧迫性,公司禀赋突出、思路明确。我们预计公司2016-2017年EPS分别为0.36、0.43元,6个月目标价22元,维持“买入”评级。

华兰生物(个股资料 操作策略 盘中直播 我要咨询)

华兰生物:地位超然 价值低估的血制品龙头

华兰生物 002007

研究机构:安信证券 分析师:吴永强 撰写日期:2016-06-22

龙头发力,进军千吨血浆企业俱乐部:作为我国血液制品行业品种最多、规格最全、血浆综合利用率最高的企业之一,吨浆利润近百万元。目前共有在采浆站23个,其中广西4个、贵州1个、河南4个(在建1个)、重庆主站8个(在建1个)、分站6个,均布局在人口密集区域, 采浆基础条件优越。随着浆站建设完善, 献浆员招募宣传到位, 采浆上量期有望到来。2015年采浆723吨,2016年浆量预计突破千吨。

血制品高景气周期将持续,公司已具备行业整合的先发优势:我们判断血制品具有战略属性,从人均使用量及主要制品价格来看,我国距离国际水平还有非常大的差距。规范前提下让市场发挥定价作用是目前的大政策背景,因此,某些政策扰动、部分制品的价格波动(如狂免、白蛋白等),不会影响我国血制品与国际接轨的长期趋势。未来寡头垄断的竞争格局是行业发展的必然趋势, 扩大浆量在行业高景气周期内非常重要。公司成为率先进入千吨血浆企业俱乐部的公司之一,奠定龙头地位,有望获得行业整合的先发优势。

布局疫苗、单抗领域,有望成为中国版的CSL: 疫苗领域布局完善,除现有的流感、流脑、乙肝疫苗,还有丰富的在研产品梯队。2016年疫苗业绩将随行业回暖触底回升。流感疫苗已通过WHO 预认证、流脑疫苗正在申请预认证,未来有望分享国际疫苗NGO 市场份额。已完成利妥昔、曲妥珠、贝伐珠、阿达木等重磅单抗产品的临床前研究工作,开始申报临床。6月份单抗基地投产后将承接代工业务,有望分享单抗市场快速成长的红利。

投资建议:我们预计公司2016-18年收入增速分别为33.05%、34.31%、24.92%,EPS 分别为0.82、1.04、1.27元,对应当前股价,PE 分别为36X、28X、23X,价值明显低估。首次给予买入-A 的投资评级,未来12个月目标价为50.00元。

风险提示:浆量增速不及预期;新产品申报速度不达预期.

关键词:

审核:yj194

编辑:yj127

公司,医疗,诊断,医院,服务